交易员仍然预计很快将有至少两次大幅降息 - 彭博社

Edward Bolingbroke

美国利率期权市场的交易者仍在押注今年至少会有一次超大幅度的联邦储备降息——只不过可能不会在11月5日的美国选举之前。

在下周的中央银行政策会议之前,联邦基金互换反映出对降息25个基点的预期,只有微乎其微的可能性会有更大的降息。往远处看,情况则有所不同。

与担保隔夜融资利率相关的期权近期活动显示,交易者越来越多地为中央银行在1月29日的政策决定时降息约150个基点进行布局。这与目前互换市场的定价相同。

为了实施如此幅度的宽松,官员们在没有会议间行动的情况下,必须在1月之前的四次计划会议中至少实施两次降息,每次降息至少半个点——这些行动的幅度大于标准的25个基点。

就在几周前,交易者们正大量押注本月——甚至更早——降息半个点,担心美国劳动力市场恶化会迫使联邦储备迅速采取行动以应对衰退威胁。虽然自那时以来的数据在某种程度上缓解了这些担忧,但交易者们仍在押注中央银行很快需要采取一些重大举措的可能性。

联邦基金互换预计年内至少会有一次半点降息

9月会议定价中包含30个基点的降息溢价,12月FOMC则为110个基点

来源:彭博社

备注:美联储根据美联储日期的OIS系列与美联储有效利率的预测进行了下调

即使下周减少四分之一点也是一个里程碑,标志着美联储中央银行家在超过两年的限制性利率政策后转向货币宽松的转折点。这将紧随本周三个可能影响市场的事件:周二副总统卡马拉·哈里斯与前总统唐纳德·特朗普之间的美国总统辩论,以及周三和周四的美国通胀数据。

已经有国债上涨,因为交易员巩固了对即将到来的美联储降息的预期,导致收益率大幅下降。

在期权市场,周一的交易中出现了一笔$9百万的交易,目标是增加到2025年3月政策会议中被定价的美联储宽松量,而一笔$3.5百万的“溢价交易”则旨在针对9月或11月政策会议至少进行一次半点的美联储动作。

在其他地方,国债期货交易员在周五关键就业报告后重新进行了看涨押注,覆盖了空头头寸。这种看涨的布局在交易员希望在下周的美联储公开市场委员会会议上锁定利润时,具有反转的潜力。

“在我们展望FOMC的背景下,长期头寸在周期性升值的背景下仍然容易受到获利了结的影响,”花旗集团策略师大卫·比伯在周二的报告中写道。

查看更多:沃勒,薪资触发国债期货的清算潮

以下是利率市场最新定位指标的概述:

摩根大通调查

投资者情绪继续向着持续的债券市场反弹发展,摩根大通客户在截至9月9日的一周内将长期头寸增加了2个百分点,使投资者达到了一个月以来最大的绝对多头。

摩根大通国债全客户定位调查

客户绝对多头上升至自12月以来的最高水平

来源:摩根大通,彭博社

数据涵盖截至9月9日的一周

鸽派押注调整

在过去一周,SOFR期权中的鸽派对冲继续增加,主要活动集中在97.50和98.50的行权价,因流动性似乎 滚动多头 和对现有的SOFR Mar25 96.75/97.75看涨期权价差进行获利了结,转为新的97.50/98.50看涨期权价差。本周的其他流动性导致开放兴趣的大幅波动,包括一位 买家 的SOFR Sep24 95.3125/95.375看涨期权价差。

最活跃的SOFR期权行权价

SOFR期权行权价的前5名与后5名每周净变化

来源:彭博社,CME

数据涵盖过去一周各行权价的开放兴趣变化

SOFR期权热图

在到2025年3月的SOFR期权中,围绕95的看涨期权行权价仍然密集,包括大量将在周五到期的Sep24看涨期权,但仍将捕捉到周三的CPI和周四的PPI数据。过去几次交易中, 需求激增 涉及多个九月份期权的上行对冲,无论是在周五的就业报告之前还是之后。

SOFR期权未平仓合约

截至2025年3月到期的SOFR期权前20名未平仓头寸

来源:彭博社,CME

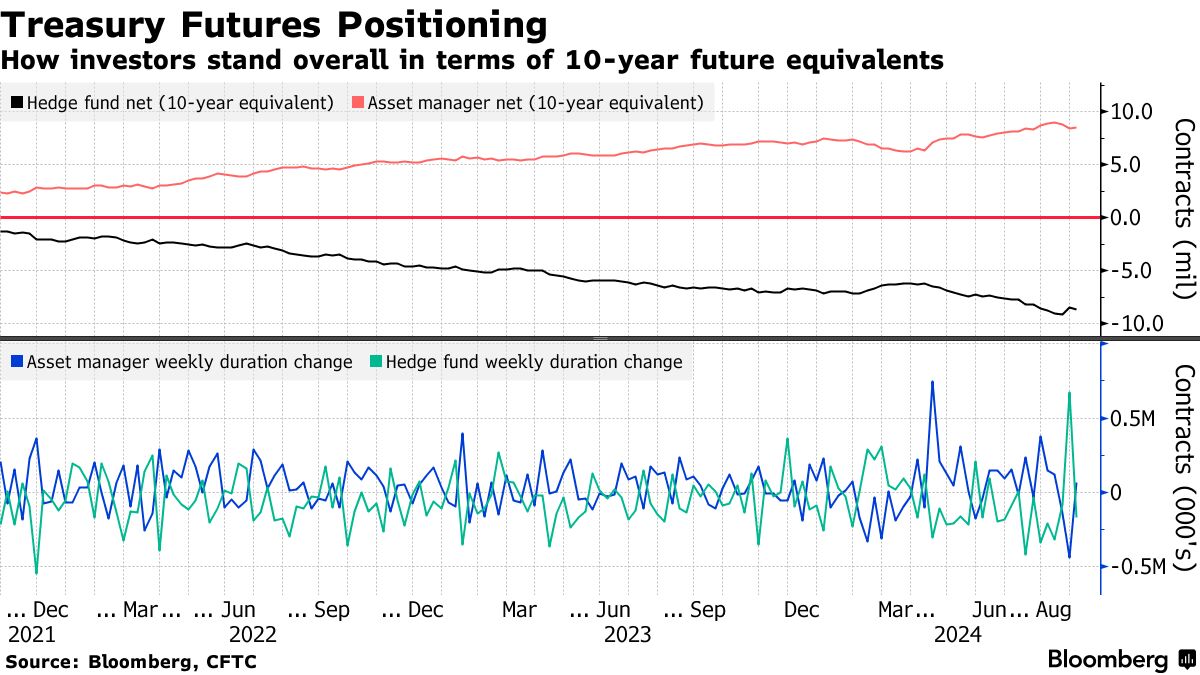

资产管理公司重建期货多头头寸

截至9月3日的一周,资产管理公司重新建立了国债期货的久期多头头寸,此前经历了几周的重度去杠杆和清算。在这一周,资产管理公司增加了大约66,000个10年期票据期货的净久期多头,而对冲基金则增加了大约167,000个10年期期货的净久期空头。

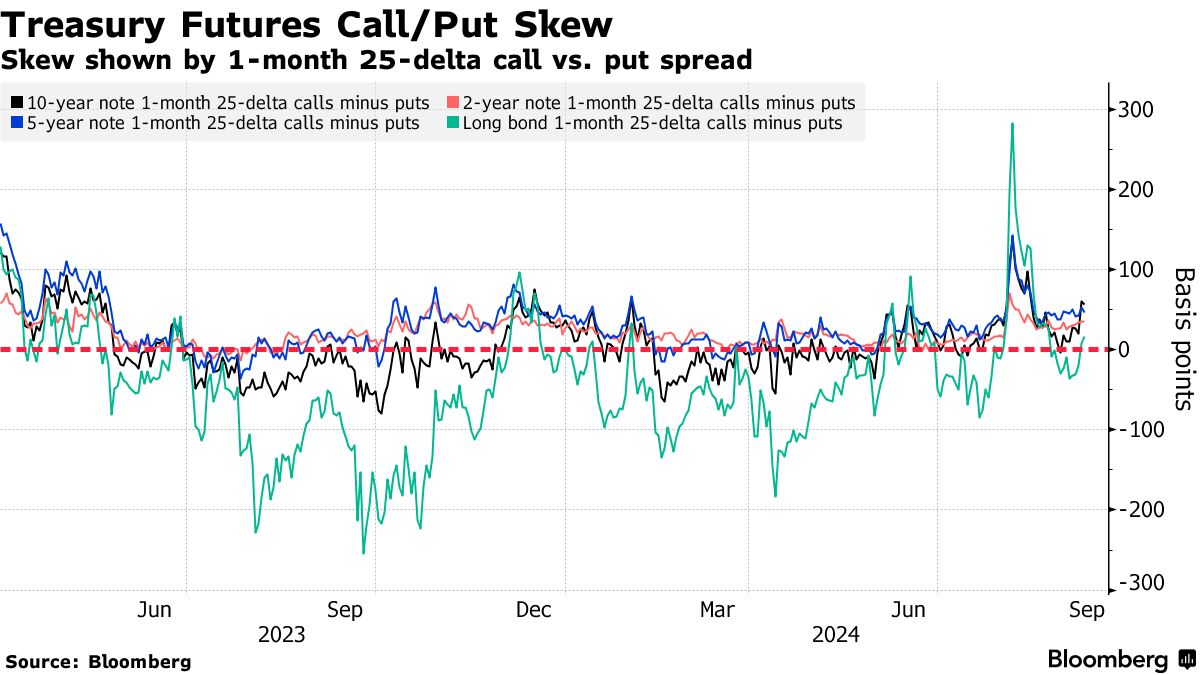

### 期权溢价接近中性

### 期权溢价接近中性

过去一周,市场对冲所支付的溢价在各个到期日之间持续徘徊在中性附近,此前几周因交易者寻求持续的市场反弹而使看涨期权溢价飙升。近期国债期权的突出流动包括一笔$800万的溢价交易,目标是到11月22日10年期收益率约为3.35%,以及周二看到的一笔$1400万的每周期权买入,属于一笔看涨交易,将于周五到期。