高盛的科斯廷呼吁暂停股票指数的重组 - 彭博社

Lu Wang

高盛策略师 大卫·科斯廷

高盛策略师 大卫·科斯廷

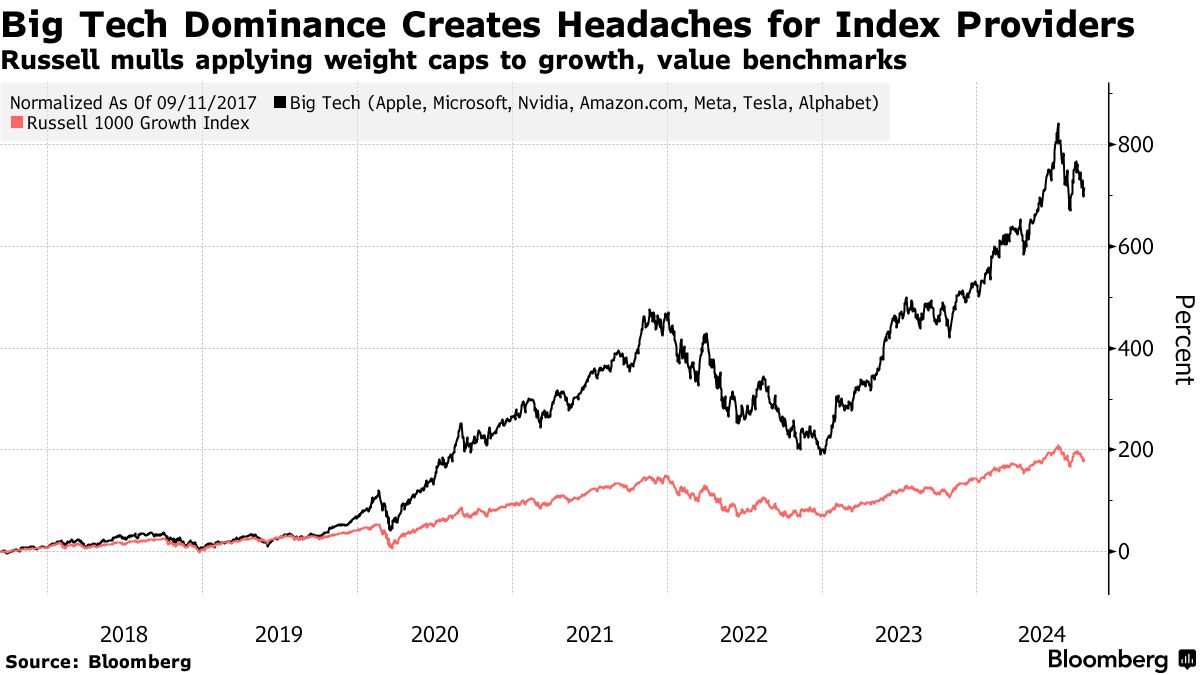

摄影师:维克托·J·布鲁/彭博社高盛集团公司对正在考虑 大规模重组 其指数以适应少数几只股票增长到星际规模的基准经理们发出了信息:放慢脚步。

多个提供商正在筹划调整指数方法,以限制像苹果公司和微软公司这样的巨型股票的影响力,因为它们在某些指标中的权重正在逼近旨在保持多样性的监管限制。虽然这是一个值得追求的目标,但高盛策略师大卫·科斯廷表示,重新调整数十万亿资金基准的指数是一项应谨慎对待的任务。

高盛提到 FTSE罗素,该公司正在考虑对超级大股票在跟踪价值和增长等风格的指标中的影响力设置上限。考虑到罗素已经提供了替代版本的指数——旨在避免过度集中风险的上限版本——科斯廷认为可能没有理由改变任何东西。

“我们认为指数提供商应该继续创建和维护上限版本的指数,”他在一份报告中写道。“基金可以选择使用这些上限指数作为基准,以避免违反监管阈值。”

重新调整指数以缩小大型公司的影响力的动机是可以理解的,特别是从被要求超越基准的基金经理的角度来看,科斯廷说。除了需要遵守监管限制外,这些投资者还在努力跟上三到四只股票几乎占据所有上涨空间的指标。未能持有这些股票,你就注定落后,这是问题所在。

拉塞尔上个月与市场参与者进行了咨询,讨论是否对其标准风格指标施加权重上限。那时,该公司表示,该提案是由于一些基金客户的请求,特别是对拉塞尔1000成长指数(代码RLG)的过高回报感到担忧。

拉塞尔上个月与市场参与者进行了咨询,讨论是否对其标准风格指标施加权重上限。那时,该公司表示,该提案是由于一些基金客户的请求,特别是对拉塞尔1000成长指数(代码RLG)的过高回报感到担忧。

拉塞尔在周二的一封电子邮件中表示,其顾问委员会将审查反馈,并在九月底之前向指数治理委员会提交结果。如果决定对标准风格指数施加上限,该公司计划推出一系列不设上限的指数,以继续全面反映市场细分。

“FTSE拉塞尔收到了客户对拉塞尔美国风格指数需要与可投资产品的监管多样化规则保持一致的日益关注,”FTSE拉塞尔的产品管理总监凯瑟琳·吉米托在一份声明中表示。

这关系重大。拉塞尔的风格指数是7.2万亿美元资产的基准,占其所有产品总额的68%。

| 阅读更多 |

|---|

| 大型科技公司的主导地位迫使指数超级强者重新考虑规则 |

| 拥有3500亿美元的基金暴露于标准普尔的新指数市值规则 |

| 主动股票基金被迫在大型科技股上保持永久性低配 |

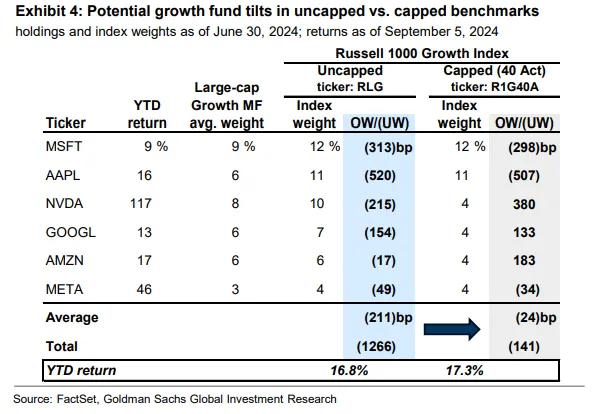

Kostin展示了如何重新制定指数规则以增加市值上限将使指数看起来更像平均共同基金投资组合,管理者不愿意将太多鸡蛋放在一个篮子里。

以大盘成长基金为例。当使用RLG作为标准时,平均基金对六大股票的暴露程度低了惊人的12.7个百分点,这六大股票还包括英伟达公司、亚马逊公司、Meta平台公司和谷歌母公司Alphabet Inc。

与RLG的市值上限版本相比,罗素1000成长40日常市值上限总回报指数(代码R1G40A),对六大股票的平均低配缩小至1.4个百分点。

表现优于基准的基金比例也有所改善,今年有44%超过R1G40A,而对RLG则为39%。

来源:高盛长期以来,受监管的投资公司的多样化限制给指数管理者和基金专业人士带来了麻烦,这些限制将任何单一证券的比例限制在投资组合的25%以内,以及最大持股的总权重——那些占比5%或更高的——限制在50%。这些限制旨在保护投资者免受过度集中于少数股票的风险,25/5/50的限制在英伟达和苹果等公司不断壮大的情况下可能会造成惩罚。

来源:高盛长期以来,受监管的投资公司的多样化限制给指数管理者和基金专业人士带来了麻烦,这些限制将任何单一证券的比例限制在投资组合的25%以内,以及最大持股的总权重——那些占比5%或更高的——限制在50%。这些限制旨在保护投资者免受过度集中于少数股票的风险,25/5/50的限制在英伟达和苹果等公司不断壮大的情况下可能会造成惩罚。

拉塞尔最新的咨询强调了当今强大的指数巨头面临的挑战,即在为一个难以跟上日益偏重市场的基金社区服务的同时,平衡创建市场中立指标的需求。

为了应对多样化规则,像 纳斯达克100 这样的指数直接限制了最大股票的影响力。其他如 标准普尔道琼斯指数 通常为主要基准提供两个版本,未限制的指标反映市场,而限制的指标则遵循监管限制。

根据科斯廷的说法,对像RLG这样的指数施加权重限制没有意义,特别是当已经存在一个限制版本时。

“我们认为按市值加权的指数不应该被限制,但指数提供商应该提供可以用作基准的限制版本,”他说。“限制意味着这些指数将不再准确代表某些股票的相对表现。”