Shearer’s Foods 提供 10% 收益以资助私募股权支付 - 彭博社

Michael Tobin, Gowri Gurumurthy

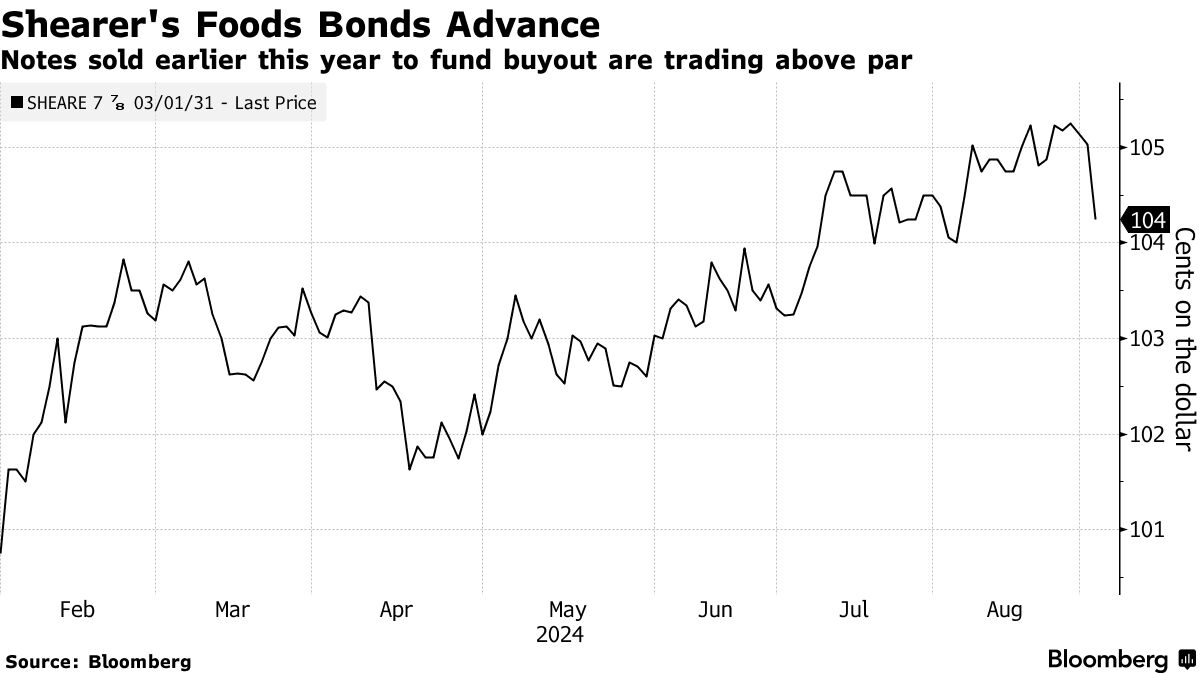

一些沃尔玛公司和Frito-Lay最受欢迎的零食背后的零食制造商正在向债券投资者提供双位数收益,以融资4亿美元的支付给其私募股权所有者。

Shearer’s Foods正在浮动约10%的利率,这笔为期八年的销售将支持向Clayton Dubilier & Rice的分配,知情人士表示。德意志银行正在主导这笔交易,预计将于9月10日定价,知情人士称。

所谓的股息再资本化之所以引人注目,部分原因是它在CD&R收购该公司后如此迅速,收购仅在于2月完成。根据标普全球评级的说法,这笔交易预计将使Shearer的杠杆比率,即债务与收益的比率,从5.8倍提升至7倍,该评级机构已将这笔债务发行评为CCC+,使其成为美国高收益市场自7月以来的首个CCC评级交易。

Shearer’s和德意志银行的代表未回应寻求评论的请求,而CD&R则拒绝发表评论。

股息再资本化,即风险公司所有者以公司的名义增加债务以向投资者提供现金,今年在良好的信贷条件和传统交易稀缺的情况下激增。问题在于,额外的债务和杠杆使公司在经济放缓或利率长期保持高位时更难应对。

股息再资本化,即风险公司所有者以公司的名义增加债务以向投资者提供现金,今年在良好的信贷条件和传统交易稀缺的情况下激增。问题在于,额外的债务和杠杆使公司在经济放缓或利率长期保持高位时更难应对。

Shearer计划的债券发行也正值大量发行风险较高的交易,这使得垃圾债券和杠杆贷款投资者自劳动节假期以来一直忙碌不已。

阅读更多:私募股权不会停止借债来支付投资者

作为CD&R对Shearer从收购的一部分,买断公司根据彭博社审查的债券发行文件,贡献了大约11亿美元的自有资本。该公司还发行了17.2亿美元的杠杆贷款和高收益债券来资助此次收购。

Shearer还为好市多批发公司和Trader Joe’s生产零食,预计根据标准普尔的预测,明年的利息支出将达到约2亿美元,高于之前的1.56亿美元的预测。标准普尔预计,到2025财年末,杠杆率将降至6.4倍,因为Shearer的销售和收益将继续增长。

“虽然我们预计宏观经济环境将保持疲软,但我们相信,疲弱的宏观经济背景,包括家庭预算紧张,将继续推动其自有品牌产品的稳定需求,”标准普尔分析师阿尔皮·古普塔(Arpi Gupta)在周四的报告中写道。