铜价飙升颠覆全球贸易流动 - 彭博社

Mark Burton

中国一家生产设施中的铜箔卷。

中国一家生产设施中的铜箔卷。

摄影师:Qilai Shen/Bloomberg当铜在五月在纽约飙升至创纪录高位时,一艘船正在太平洋上运送来自智利的原料金属前往最大买家中国。

当瑞卡达号在六月抵达上海时,全球铜市场已经因短缺挤压而发生了剧变。它随后收到了一个不寻常的请求:在中国重新装载更多铜——这个国家通常需要进口大量铜以满足需求——并将其带回美国,在那里,随着市场因挤压而动荡,金属的溢价达到了前所未有的水平。

在七月抵达新奥尔良的15,000吨瑞卡达货物突显了今年市场的巨大变化,这导致中国在经济下滑中出口创纪录数量的铜,因为它面临过剩的金属。同时,美国在纽约商品交易所价格飙升后经历了大量进口,使得将实物供应送往那里变得有利可图。

全球价格之间的巨大错位使得美国在七月单月进口约91,000吨,这是过去十年来第三大月度进口量,IHS Markit的航运数据显示。大部分铜来自智利的Codelco、BHP集团和Antofagasta Plc.的矿山。

市场扭曲让从交易员到资金经理的主要参与者感到惊讶。中国通常每年采购数百万吨铜以满足其工业需求,但由于疲软的国内消费,已开始大量出口。

市场扭曲让从交易员到资金经理的主要参与者感到惊讶。中国通常每年采购数百万吨铜以满足其工业需求,但由于疲软的国内消费,已开始大量出口。

“中国选择出口单位是非常不寻常的,”交易商Concord Resources Ltd.的研究总监邓肯·霍布斯说。“考虑到价格激励,很容易理解为什么会发生这种情况,但这些出口之所以可能,是因为人们在机会出现时手中有多余的金属。”

中国的经济低迷及其铜出口让投资者感到不安,全球价格自5月高峰以来下跌超过15%。

一个关键问题是,中国的出口激增是否即将结束,尤其是在迹象表明需求开始回升,且出境货物从高位下降。但参与运输的人表示,更多金属正在运往美国和中国以外的亚洲港口——在流量恢复正常之前,可能会有最后一波交付。

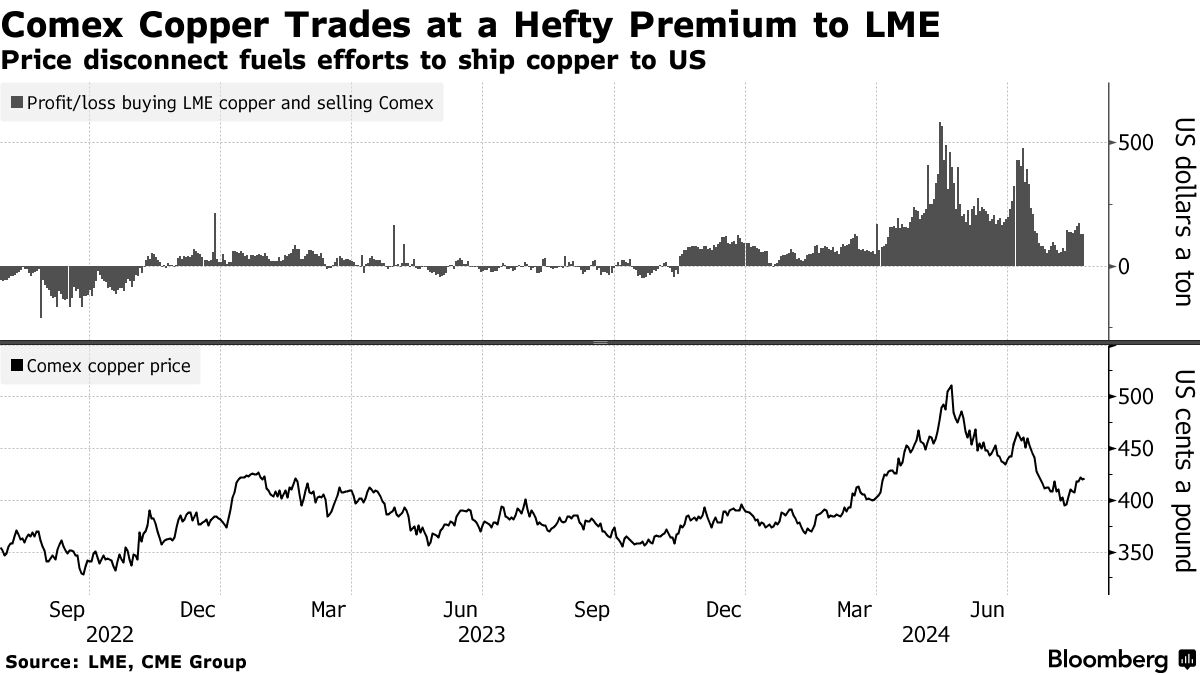

中国竞相向美国运送铜以应对Comex挤压

来源:IHS Markit,彭博社

交易机会

纽约的反弹始于对冲基金涌入市场,押注于美国库存低迷时的需求激增。

在5月份,真正从一个脱节的市场中获利的机会出现了,当时那些押注于Comex合约与伦敦和上海基准价格回归一致的投资者被迫在价格上涨时回购这些头寸,形成了推高期货价格的恶性循环。

这使得一些交易者通过将铜运送到Comex仓库并利用其实物平仓来实现巨额利润——在窗口关闭之前引发了一波抢购——尽管全球只有少数生产商能够生产可以在Comex交割的铜。

尽管对投资者的挤压很快过去,但Comex铜的价格仍然高于伦敦金属交易所和上海期货交易所,直到最近,因此交易者继续寻找可以用于所谓套利交易的实物金属。

这些努力似乎开始见效。根据最新的IHS Markit数据,美国本月已进口近60,000吨铜。

Comex价格飙升后美国铜进口激增

来源:彭博社,IHS Markit

进行交易

利用套利窗口可能会很棘手。没有主要的中国冶炼厂在Comex注册,这意味着他们的铜无法在交易所交割。但交易者可以将运往中国的货物转向美国,或者将从南美到达的合格金属运回太平洋彼岸。

中国也在向其他亚洲国家出口,流入韩国和台湾的仓库使整体LME铜库存达到自2019年以来的最高水平。中国的库存也大幅增加。尽管Comex库存在最近几周有所上升,但仍然相对紧张。

尽管如此,更多的大宗交付到美国将使那里的买家供应更充足。一些交易员表示,八月份的进口量可能达到多达140,000吨——这将是至少十年来最大的月度流入——而九月份的交易量可能达到大约100,000吨。

尽管如此,更多的大宗交付到美国将使那里的买家供应更充足。一些交易员表示,八月份的进口量可能达到多达140,000吨——这将是至少十年来最大的月度流入——而九月份的交易量可能达到大约100,000吨。

其他关键问题是,实际有多少铜会最终到达Comex,以及价格将如何反应。

最近的进口帮助提升了交易所的库存,摆脱了自2008年以来的最低水平,但交易员表示,许多到达的金属可能会直接出售给支付额外溢价的制造商,而不是通过Comex价格。

“一下子消化这么大的交易量会让市场有些消化不良,所以我预计一些会流向消费者,一些会进入交易所,”Concord的霍布斯说。

如果制造商的需求不足导致Comex库存膨胀,并且如果这对价格施加压力,那么Comex相对于LME和SHFE的溢价可能会完全消失。它已经缩小到交易员表示从中国预订新货物到美国不再有意义的程度——但仍可能有最后几艘像Ricarda一样正在途中。