股市从夏季抛售中反弹发出令人安心的信号 - 彭博社

Sagarika Jaisinghani, Michael Msika

随着美国股票反弹,今年夏天的抛售看起来更像是牛市中的一次暂停,而不是其结束的开始。

当然,交易者一直在努力预测经济的走向——而导致近期回调的衰退担忧可能会像消退一样迅速再次浮现。除此之外,美国选举和地缘政治紧张局势也增加了其他不确定因素。

但在表面之下,有一些令人安心的信号。其中之一是:此次抛售仅影响了市场的相对小部分,远没有因美联储加息、疫情和其他关键事件引发的暴跌那么广泛。而且,尽管如果经济真的出现疲软,估值面临再次调整的风险,S&P 500 指数在最近的回撤中保持在一个阈值之上——至少对技术分析师来说,这传达了投资者持续的信心。

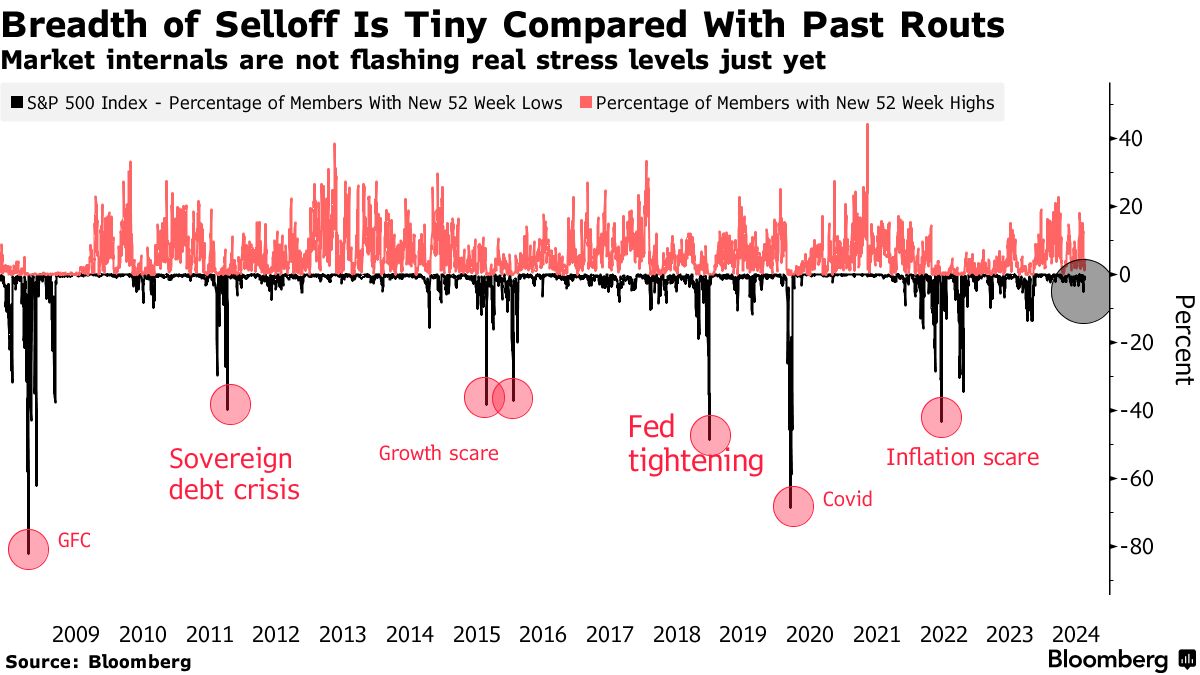

有限的抛售

虽然上个月开始的下滑迅速而剧烈,使以科技股为主的纳斯达克 100 指数在三周内进入技术性修正,但这次下跌是由少数股票驱动的。

根据彭博社汇编的数据,在其最低点,只有大约 5% 的 S&P 500 成员跌至一年低点。这意味着此次下跌的范围远比之前因重大宏观经济变化引发的下跌要有限。在通胀激增迫使美联储在 2022 年大幅加息后,近一半的指数跌至 12 个月低点。疫情使约三分之二的股票跌至该水平。

### 有限回撤

### 有限回撤

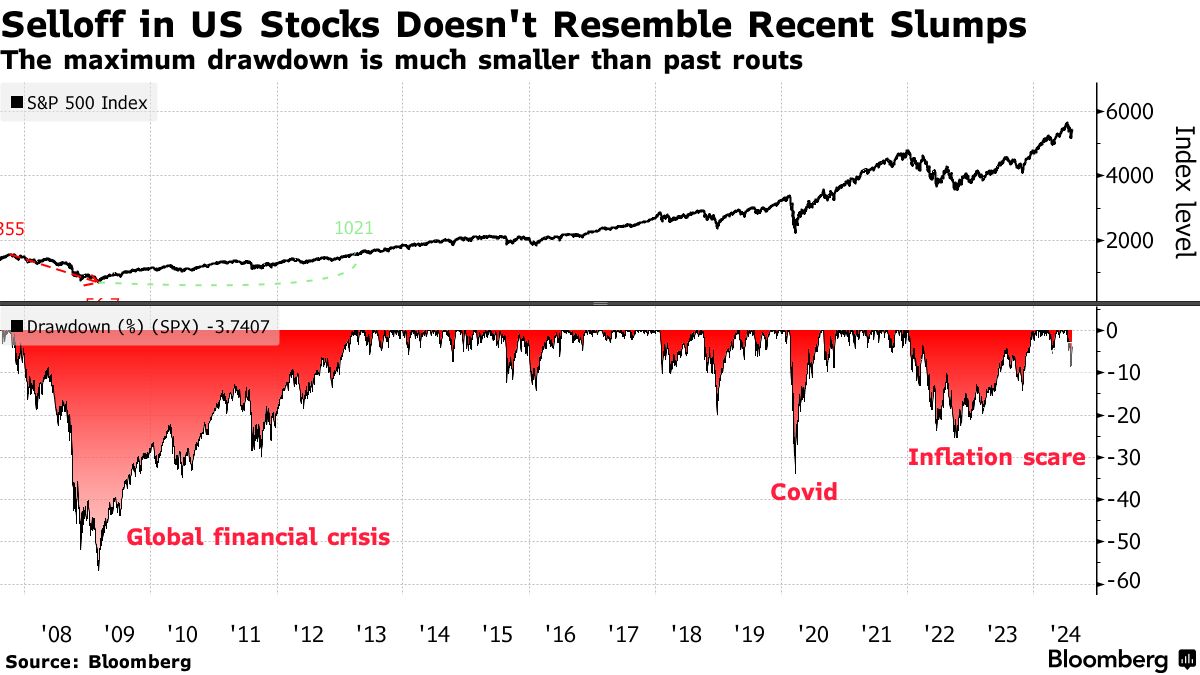

在上个月之前,标准普尔500指数已经经历了自2007年全球金融危机开始以来的 最长时间没有出现2%的单日下跌。从一个角度来看,这使得调整显得有些逾期。

与 纳斯达克100指数不同——其下跌反映了对高科技估值的长期担忧——标准普尔500指数从未跌入官方修正区间,在从峰值下跌8.5%后反弹。

在2022年,该指数下跌了25%,然后才开始持续反弹。在全球金融危机期间,它曾暴跌57%——并且花了四年时间才完全恢复。

### 高于关键水平

### 高于关键水平

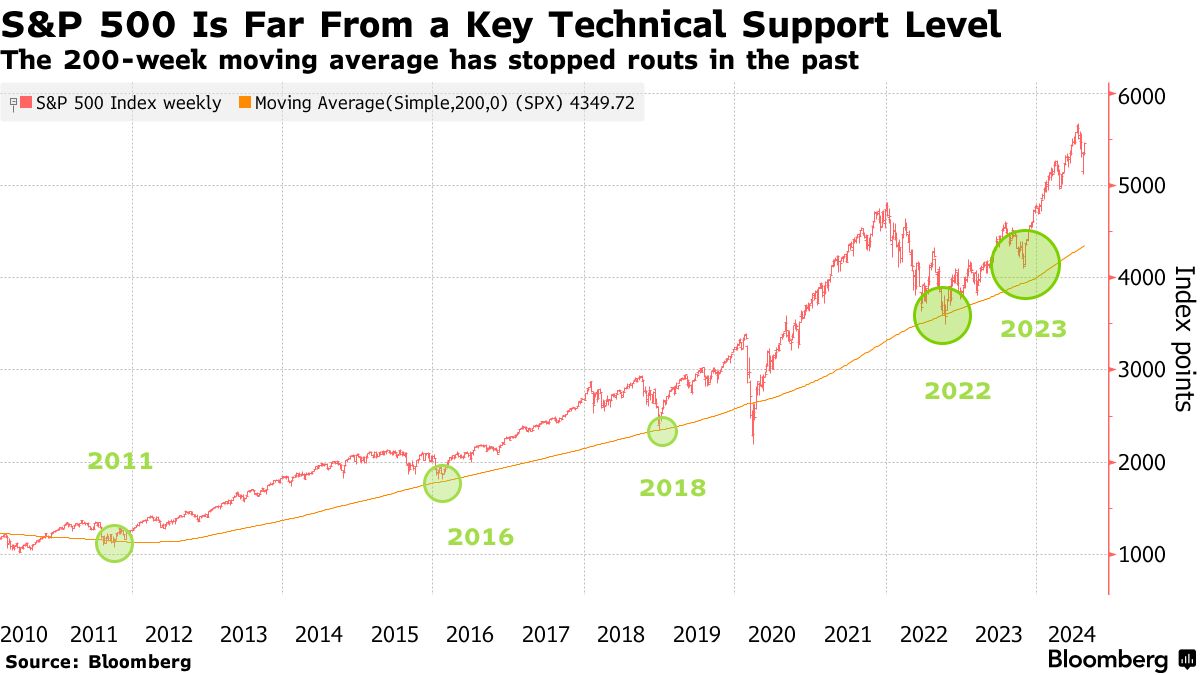

标准普尔500指数的200周移动平均线自本世纪初以来一直是该指数底部的强有力指标。最近,该基准在2016年经济增长恐慌、2018年美中贸易战以及2022年再次触及该水平后反弹。

这一次,即使在最低点也远未接近该阈值。虽然这也表明在新一轮抛售中该指数可能会进一步下滑,但这显示出投资者在市场测试新底部之前就已经足够自信地介入。

### 日本反弹

### 日本反弹

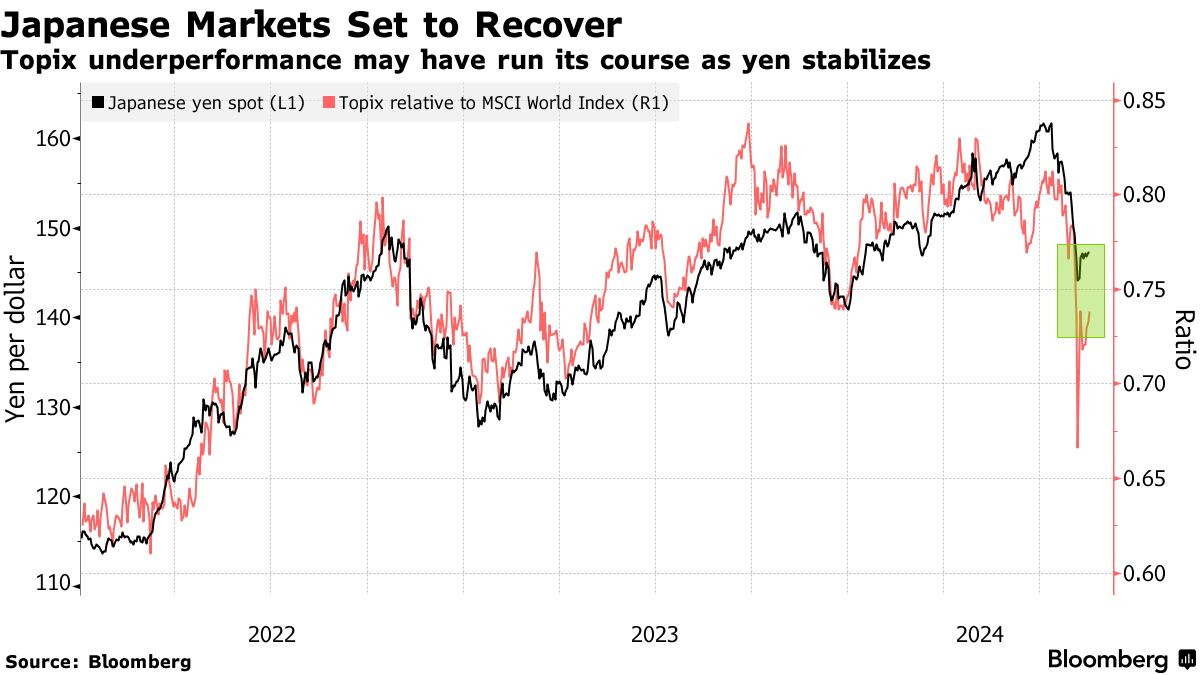

日本在全球动荡的中心,因为其货币政策收紧使日元达到今年最强水平之一,迫使对冲基金出售资产以解除 套利交易,这些交易是通过日本的低成本贷款融资的。

由于政策制定者迅速向市场保证进一步加息的可能性 不再考虑,货币现在再次放松。这也影响了日本的股票市场。

### 警示信号

### 警示信号

另一方面,美联储等待过久开始降息的经济风险并没有消失。因此,最近的反弹意味着市场正在定价更多的软着陆,如果这被证明是错误的,将使市场面临再次下滑的风险。

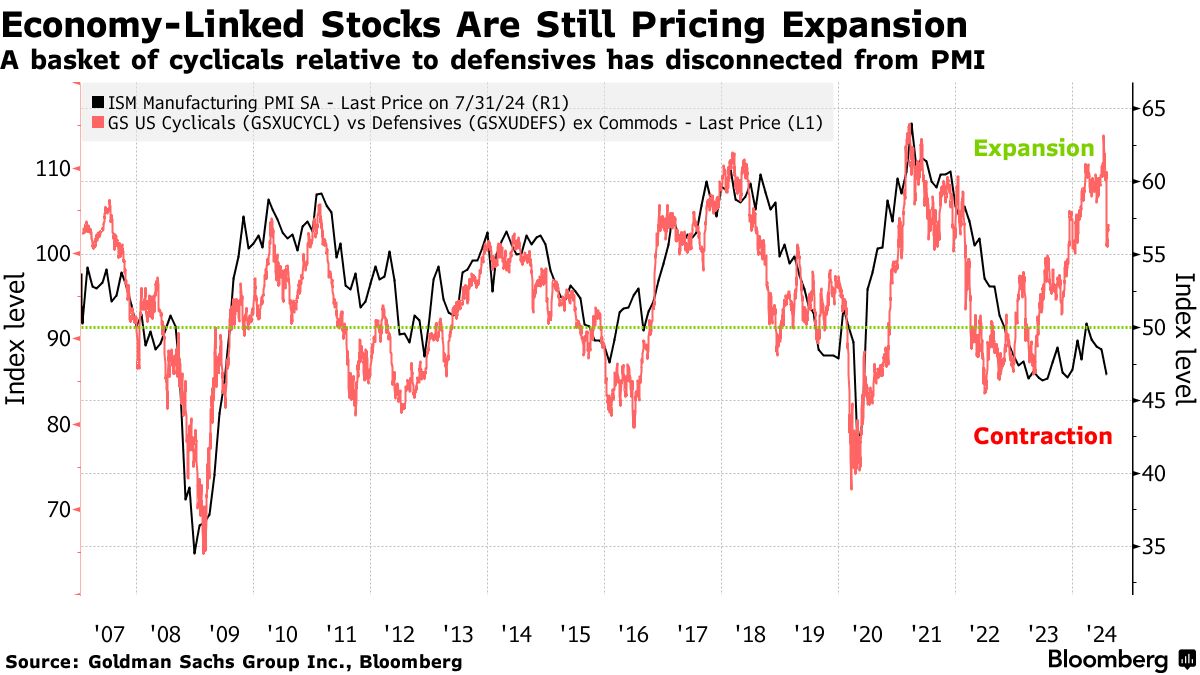

投资者所依赖的一个指标可以通过与经济周期相关的股票——或所谓的周期性行业——相对于其较少暴露的同行的表现来观察。

在美国,高盛集团公司的一个篮子衡量了这些群体之间的相对变动,显示尽管周期性股票最近落后于防御性股票,但它们仍然被定价为经济扩张。

周四,零售销售意外大幅增长增强了这一观点的可信度。但之前的数据也指向了就业增长放缓和制造业活动下降。

周四,零售销售意外大幅增长增强了这一观点的可信度。但之前的数据也指向了就业增长放缓和制造业活动下降。

“我绝对不是在按下恐慌按钮,但与其他资产类别相比,标准普尔500似乎几乎没有定价任何不确定性,”西北互助财富管理的首席股票投资组合经理马特·斯塔基说。

一种以日元为中心的热门套利交易在两周前壮观地崩溃后正在复苏。

自8月5日以来,日本货币对美元贬值超过5%,当时日本货币政策的鹰派举措、美国企业盈利的紧张情绪以及疲弱的就业报告将日元推升至七个月来的高点。