美联储降息:小幅美国通胀上升不会阻碍九月行动 - 彭博社

Molly Smith, Craig Stirling

周三消费者价格指数预计将上涨0.2%。

周三消费者价格指数预计将上涨0.2%。

摄影师:Tierney L. Cross/Bloomberg 米歇尔·鲍曼,美国联邦储备委员会理事。摄影师:Julia Nikhinson/Bloomberg美国通货膨胀在七月可能略有上升,但不足以阻碍联邦储备委员会下个月广泛预期的降息。

米歇尔·鲍曼,美国联邦储备委员会理事。摄影师:Julia Nikhinson/Bloomberg美国通货膨胀在七月可能略有上升,但不足以阻碍联邦储备委员会下个月广泛预期的降息。

周三消费者价格指数预计将比六月上涨0.2%,包括整体数据和排除食品和能源的核心指标。虽然这两个指标都将比六月有所加速,但年度指标应继续以自2021年初以来最慢的速度上升。

美国通货膨胀略有上升

温和的增长不应阻碍预计在九月的联邦储备降息

来源:劳工统计局,彭博社

近期价格压力的缓解增强了联邦储备官员的信心,他们可以开始降低借贷成本,同时将注意力重新集中在显示出更大放缓迹象的劳动力市场上。

七月的就业报告显示,美国雇主大幅减少招聘,失业率上升,这是连续第四个月,触发了一个关键的衰退指标,并导致全球股市抛售。

如果CPI如预期那样发布,这将表明通货膨胀仍然处于下降趋势,经济学家认为在6月份的意外低读数之后,略微回升是合理的。他们认为这种反转主要源于被称为核心服务(不包括住房)——这是政策制定者关注的一个关键类别。一些预测者也指出,由于更高的运输成本,商品价格存在上行风险。

然而,自6月份开始的住房成本的长期期待的放缓应该会持续。该类别约占整体CPI的三分之一,是更广泛通货膨胀趋势的重要决定因素。

生产者价格指数——在CPI发布前一天公布——将被仔细审查,以了解哪些类别会影响美联储偏好的通货膨胀指标,即个人消费支出价格指数。

彭博经济学的观点:

“7月份的CPI可能会较软,核心CPI的年同比变化将进一步下降。市场可能会围绕这一消息反弹,但我们认为,当CPI数据与PPI一起考虑时,对美联储偏好的价格指标——核心PCE平减指数的影响将更加复杂。”

——安娜·黄、斯图尔特·保罗、伊丽莎·温格、埃斯特尔·欧和克里斯·G·柯林斯,经济学家。欲了解完整分析,请点击这里

预计下周的另一份报告将显示7月份整体零售销售有所回升,但一旦剔除某些组成部分以深入分析控制组——用于计算国内生产总值——销售应显著放缓。

议程上的其他数据包括最新的通胀预期、对小企业的信心、工业生产和新房建设。地区联邦储备银行行长拉斐尔·博斯蒂克、阿尔贝托·穆萨勒姆、帕特里克·哈克和奥斯坦·古尔斯比定于发言。

- 欲了解更多,请阅读彭博经济学的美国未来一周完整报告

向北看,七月份的住房开工数据将揭示加拿大央行连续降息是否有助于刺激新建筑投资。预计六月份的加拿大批发和制造业销售将出现下降。

在其他地方,英国的关键数据从工资到通胀,中国的生产和零售数字,以及挪威和新西兰可能决定维持利率不变,都是亮点。

本周中央银行利率决策

来源:彭博

注意:映射数据展示了不同中央银行的利率决策时间表

点击这里 查看过去一周发生的事情,以下是我们对全球经济即将发生的事情的总结。

亚洲

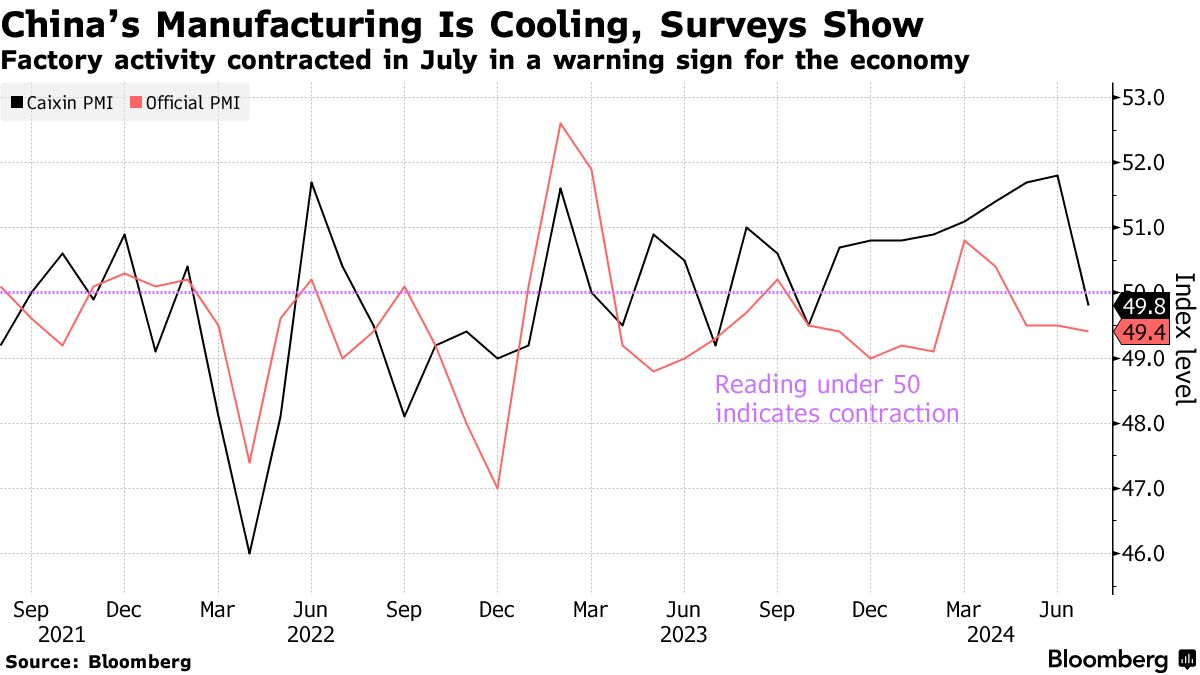

中国周四的数据爆发可能显示经济在七月份的表现比六月份稍好,但仍然大部分处于缓慢状态。

工业产出增长可能加速至5.5%,这个速度仍然足够慢,以致于将年初至今的总量略微拉低。

零售销售同样预计将回升至2.6%,同时将七个月的增速拉低至3.5%。固定资产投资预计将保持稳定,而房地产投资的下降预计将有所缓和。

尽管中国人民银行降低了关键利率和贷款基础利率,但该国的信贷增长在七月份可能放缓。

尽管中国人民银行降低了关键利率和贷款基础利率,但该国的信贷增长在七月份可能放缓。

此外,日本第二季度的GDP预计将回升至年化增长2.3%,台湾和哈萨克斯坦也将公布第二季度的GDP数据。

澳大利亚将在周二发布工资价格数据、消费者信心和NAB商业信心调查。

印度的消费者通胀预计在七月份将放缓至4%以下,而其工业产出增长在六月份可能已经减速。印度和印度尼西亚的贸易统计数据即将公布。

在中央银行中,新西兰储备银行预计将在周三召开会议时将官方现金利率维持在5.5%,尽管降息并未被排除。菲律宾的中央银行官员将在一天后召开会议。

- 欲了解更多,请阅读彭博经济学的《亚洲未来一周》完整报告

欧洲、中东、非洲

英国将成为焦点,四天的发布将为英格兰银行提供关于经济的信息,正值该行首次降息并暗示未来还有更多降息的同一个月。

周二的数据可能显示工资增长放缓,这可能是最重要的指标之一,尽管随后的通胀数据也将被关注,以寻找持续压力的证据——特别是服务业的指标,可能仍然显示价格增长停滞在5%以上。

粘性通胀指标仍然是英格兰银行的一个担忧

年度通胀率

来源:英国国家统计局

注意:核心CPI不包括食品、能源、酒精饮料和烟草

周四的月度GDP预计显示6月份几乎没有增长,尽管同一天的第二季度产出可能显示0.6%的扩张。周五,零售销售可能会显示7月份的增长,之前一个月有所下降。

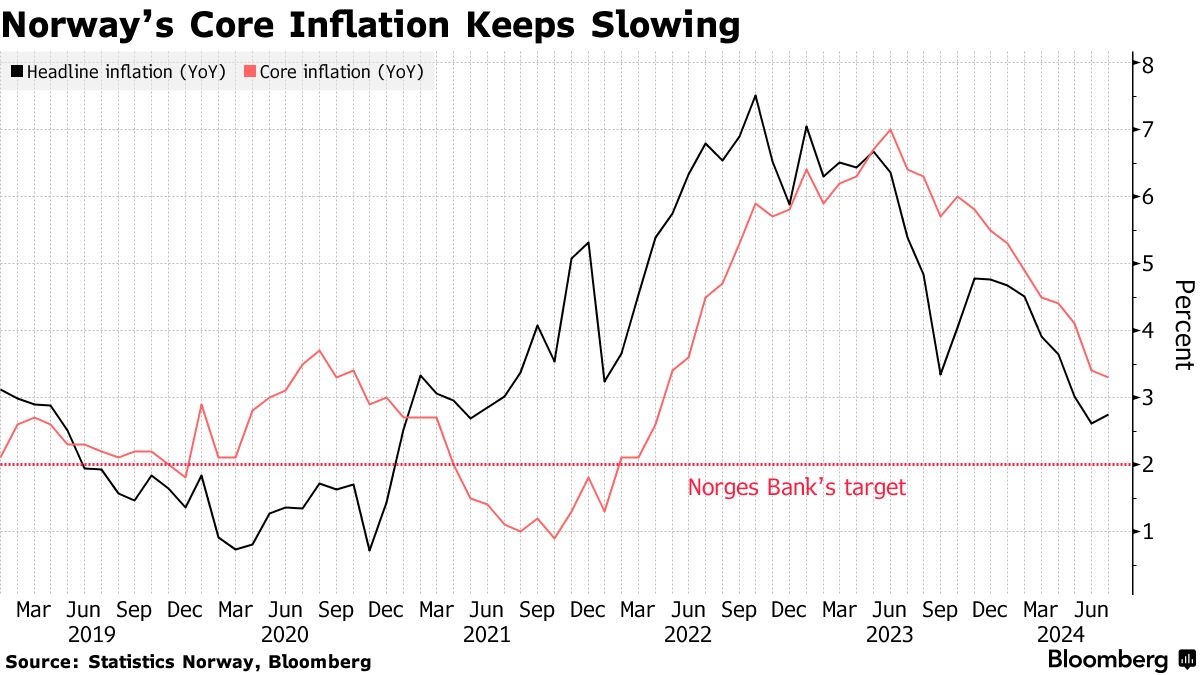

北欧国家也可能引起关注,尤其是挪威。挪威银行预计将在周四将利率维持在4.5%,与6月份采取的更激进的立场一致,当时官员们实际上将货币宽松推迟到2025年。

核心通胀今年放缓的速度超过了官员们的预测,但这个能源丰富的经济体在应对自2008年以来最高的信贷成本方面也表现得比预期更好;工资压力依然很高,劳动力市场仅略微放缓。

在这种背景下,投资者将寻找关于克朗的任何担忧迹象,克朗是今年迄今为止十国集团货币中表现最差的。

在瑞典,周三的数据将显示这一最大北欧经济体的潜在通胀在7月份是否继续放缓。这将为政策制定者提供关键证据,广泛预计他们将在本月继续实施货币宽松,此前曾暗示下半年可能会有多达三次降息。

在瑞典,周三的数据将显示这一最大北欧经济体的潜在通胀在7月份是否继续放缓。这将为政策制定者提供关键证据,广泛预计他们将在本月继续实施货币宽松,此前曾暗示下半年可能会有多达三次降息。

丹麦和捷克共和国的通胀数据将在周一发布,而波兰的第二季度GDP数据将在周三发布,瑞士则在周四公布。

欧元区将迎来相对平静的一周。德国的ZEW投资者信心指数将在周二发布,欧元区的工业生产和荷兰GDP将在周三公布,这些都是主要事项。欧洲中央银行的官员大多在度假,南欧的大部分地区将在周四放假。

转向南部,赞比亚将在周三准备第七次连续加息,以遏制两位数的通胀并支持克瓦查。

同一天,纳米比亚预计将维持7.75%的利率,与南非上个月的立场保持一致。纳米比亚元与南非兰特挂钩,这意味着货币政策通常受到南非储备银行行动的指导。

周四的尼日利亚数据可能会显示通胀在19个月来首次放缓,这得益于有利的年度比较以及降低食品成本的措施,包括180天免税进口小麦和玉米的窗口期。

同样在周四,以色列的通胀预计在7月份加速至3.1%,预测显示,随着加沙战争对经济的压力和政府支出的飙升,这一结果将首次超过1%至3%的目标区间,自去年11月以来首次。

- 欲了解更多,请阅读彭博经济学的EMEA周前瞻全文

拉丁美洲

阿根廷预计将公布7月份的通胀数据,中央银行调查的经济学家预计月度数据将从去年12月的25.5%放缓至3.9%。年度通胀可能连续第三个月放缓,约为263%。

阿根廷7月月度通胀预计放缓至3.9%

年度通胀率预测连续第三个月放缓至大约263%

来源:中央银行经济学家调查,彭博社

备注:2024年7月通过中位数估计

来自阿根廷的消息,经济部将报告其7月预算余额,目前已连续六个月实现盈余。

巴西、哥伦比亚和智利的中央银行将在下周发布经济学家预期调查。智利还将发布一项单独的交易员调查,交易员正确预测了智利中央银行在7月31日的利率暂停。

乌拉圭的新中央银行行长华盛顿·里贝罗及其同事可能会在7月通胀略微上升至5.45%后,将基准利率维持在8.5%。过去14个月,通胀一直在银行的3%至6%目标范围内。

巴西、秘鲁和哥伦比亚将报告6月GDP代理数据,哥伦比亚还将发布4月至6月的产出数据。

哥伦比亚经济预计在2024年中期强劲反弹

第二季度的产出可能较去年同期增长超过3%

来源:国家统计局,彭博社

备注:2024年第二季度数据,2024年6月数据=中位数估计

这三大经济体在4月和5月的增长速度均快于预期,为整个第二季度提供了积极的增长延续。

自2023年中期下滑以来,哥伦比亚经济随后在季度间录得1%和1.1%的增长。同比预测范围在2.8%至3.3%之间。

- 欲了解更多,请阅读彭博经济学的拉丁美洲周前瞻

联邦储备委员会委员米歇尔·鲍曼表示,她仍然看到通胀的上行风险和劳动力市场的持续强劲,这表明她可能不准备在美国中央银行下次于九月会议时支持降息。

“在五月和六月降低通胀的进展是一个令人欢迎的发展,但通胀仍然不舒服地高于委员会的2%目标,”鲍曼在科罗拉多斯普林斯对堪萨斯银行家协会的演讲中说道,指的是美联储的利率设定小组。“我在考虑调整当前政策立场时将保持谨慎。”