缺乏美联储“紧迫感”使股市面临风险,摩根大通(JPM)表示 - 彭博社

Alexandra Semenova

虽然最近的股市暴跌清除了部分泡沫,但如果经济增长继续放缓,而美联储“没有表现出紧迫感”来放松货币政策,US股票仍然面临更严重下跌的风险,Dubravko Lakos-Bujas在他担任市场策略首席的首份报告中写道。摩根大通。

交易者在上半年关注通胀的轨迹,但他们的担忧主要转向了高企的盈利预期和经济风险,这位策略师在Marko Kolanovic离开公司后的首次客户报告中写道。

股票不再是“单向上涨的交易,而是越来越成为关于增长下行风险、美联储时机、拥挤的头寸、高估值以及日益上升的选举和地缘政治不确定性的双向辩论,”Lakos-Bujas说。最新的市场回调是由于对增长放缓的担忧以及对经济衰退几率的重新定价所驱动的。

周三,由Bruce Kasman领导的经济学家团队将美国在年底前发生衰退的概率提高到35%,高于上个月初的25%。该银行的基本观点是,美联储将在9月和11月的会议上各降息50个基点,随后在随后的会议上再降25个基点,直到中央银行对经济走上正轨充满信心。

周三,由Bruce Kasman领导的经济学家团队将美国在年底前发生衰退的概率提高到35%,高于上个月初的25%。该银行的基本观点是,美联储将在9月和11月的会议上各降息50个基点,随后在随后的会议上再降25个基点,直到中央银行对经济走上正轨充满信心。

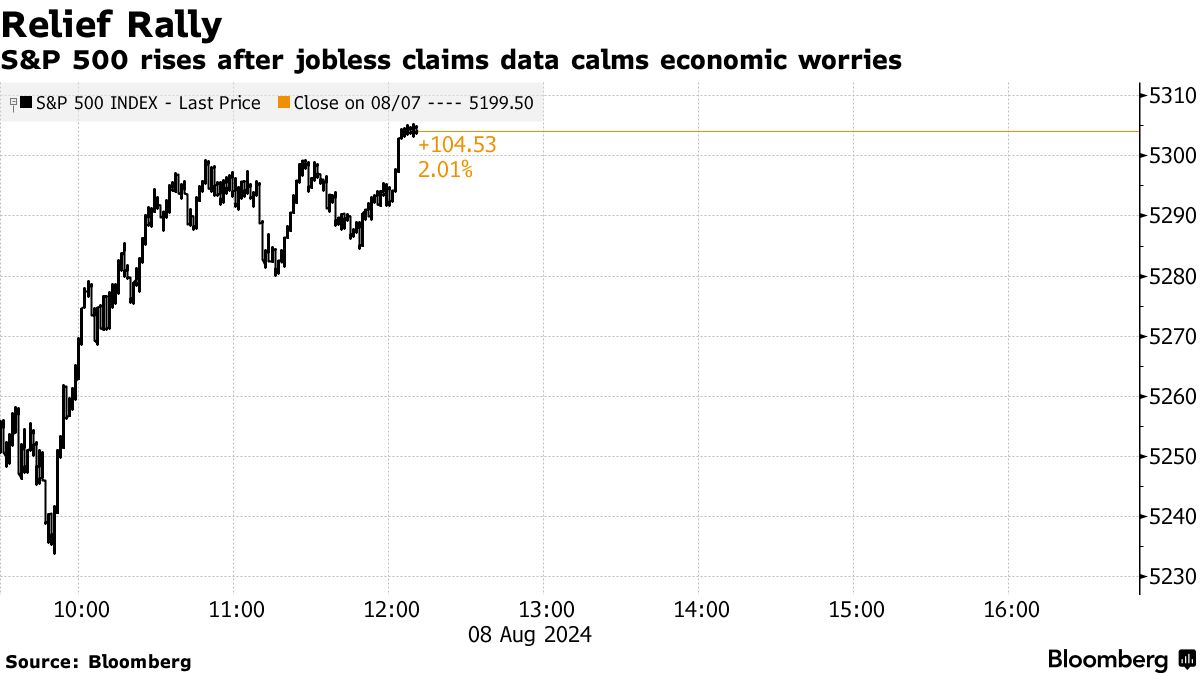

美国股市在周四出现反弹,因为最新的美国劳动力市场数据缓解了人们对全球最大经济体在上周7月份疲弱的就业数据后可能出现更严重放缓的担忧。S&P 500指数在午盘交易中上涨了1.9%,此前该基准指数在周一录得近两年来最糟糕的一日跌幅。

尽管如此,华尔街的专业人士仍对周一全球股市的抛售是否标志着调整的最坏情况感到紧张——或者是否还有更多的下跌在后面。

| 阅读更多: |

|---|

| * 聪明资金的购买带来了底部已到的希望 * 6.4万亿美元的抹去引发了“伟大解卷”刚刚开始的恐惧 * 快速资金量化交易者在“一切都出错”后遭受重创 |

对于Lakos-Bujas来说,由于极端的头寸和动量拥挤,美国股票面临脆弱,这在历史上曾导致剧烈的回撤,就像本周初所见的那样。这是摩根大通的策略师团队自去年以来一直在警示的风险,即使市场在上涨。

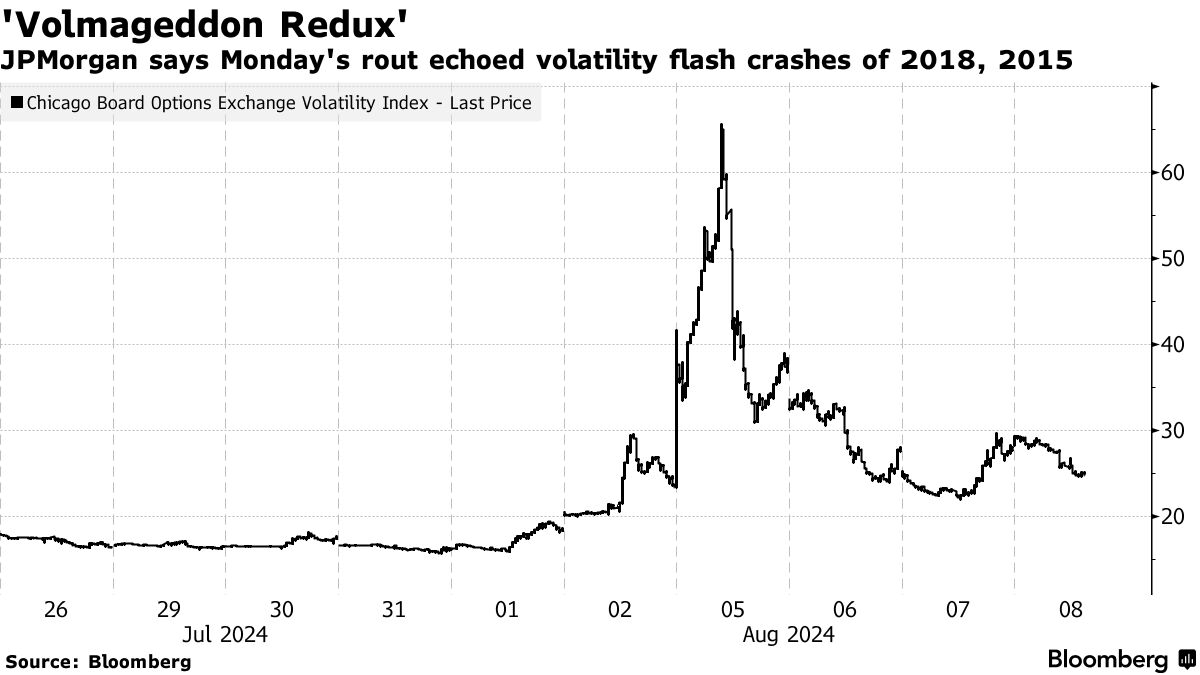

根据Lakos-Bujas的说法,周一的波动是“波动末日的重现”,他表示,Cboe波动率指数(VIX)在剧烈抛售中飙升至自2020年以来未见的水平,类似于2018年和2015年市场动荡期间发生的闪电崩盘。科技巨头和人工智能宠儿的动量交易回撤、8月和9月历史上是股市最弱的月份的季节性疲软,以及美国选举的不确定性也对股票的近期挣扎产生了影响。

该团队最青睐的投资是合理价格的优质、防御性和低波动性股票,以及公用事业部门,其次是优质增长,如大盘科技股和半导体。另一方面,投机性增长、周期性股票和小盘股是该银行最不青睐的领域。

该团队最青睐的投资是合理价格的优质、防御性和低波动性股票,以及公用事业部门,其次是优质增长,如大盘科技股和半导体。另一方面,投机性增长、周期性股票和小盘股是该银行最不青睐的领域。

至于 七月股票轮换,投资者涌入小盘股和不太受欢迎的股票市场领域,Lakos-Bujas表示,这与“周期内的调整而非全面周期结束的动量冲击”一致。根据JPMorgan的说法,这是过去12个月中第三次这样的股票轮换,伴随着11月至12月的美联储转向和4月的通胀恐慌。

“虽然当前的调整是三者中最大的,但仍远未达到与全面商业周期重置相关的平均历史动量崩溃,通常在周期从收缩转向复苏时出现,”Lakos-Bujas说。

在最新的美国劳动力市场数据帮助缓解对世界最大经济体更明显放缓的担忧后,股票出现了强劲反弹,债券下跌。

标准普尔500指数的所有主要组别均上涨,该指数有望创下自2月以来的最大涨幅,因为数据显示美国初请失业金人数降幅为近一年最大。随着经济焦虑的减退,国债在整个期限内下跌——此次抛售主要由短期债务驱动。在 $250亿的30年期债务拍卖后,债券保持亏损——这被一些交易员视为“疲软”,但并不“如预期的那样糟糕”。