开始你一天需要知道的五件事:美洲 - 彭博社

Morwenna Coniam

摄影师:迈克尔·纳格尔/彭博社

摄影师:迈克尔·纳格尔/彭博社 史蒂文·姆努钦在2018年华盛顿特区的新闻发布会上发言。

史蒂文·姆努钦在2018年华盛顿特区的新闻发布会上发言。

摄影师:安德鲁·哈雷尔/彭博社早上好。股指期货走低,投资者在等待今天的美国就业数据,而摩根大通现在认为美国经济在今年进入衰退的机会为35%。全球三分之四的套利交易现在已被抹去,沃伦·巴菲特可能在日本有机会。市场正在讨论的内容如下——莫温娜·科尼亚姆。

想要收到西班牙语的新闻通讯吗?注册以获取《五件事:西班牙版》新闻通讯。

股票下跌

欧洲股市下跌,美国期货下滑,因为围绕中央银行政策决定的辩论继续引发市场焦虑,投资者在等待今天的关键美国就业数据。美元对主要货币走弱,而国债在30年期债券拍卖前上涨。有关最近市场抛售的深入探讨,我们与彭博社的专家小组进行了现场问答,您可以在这里阅读。

衰退风险

摩根大通现在认为,美国经济在今年年底前陷入衰退的机会为35%,高于上个月初的25%,这得益于“劳动需求意外减弱和早期裁员迹象”的暗示。该团队将2025年下半年出现衰退的概率保持在45%。随着美国通胀压力的减轻,摩根大通预计美联储将在9月和11月将利率下调半个百分点。

套利交易消失

摩根大通还表示,全球套利交易的四分之三 现在已经被清除,最近的抛售抹去了今年的收益。根据该行的说法,自5月以来,摩根大通跟踪的G-10、新兴市场和全球套利交易篮子的回报下降了约10%,抛售显著削减了自2022年底以来积累的利润。

巴菲特在日本

沃伦·巴菲特在最近的市场动荡中,约有67亿美元的日本贸易公司持股价值被抹去,但随着日本股市的复苏,他的损失有所缩小。现在他可能有机会以更便宜的价格购买更多股票。巴菲特的公司伯克希尔·哈撒韦在第二季度的现金储备达到了创纪录的2769亿美元,此前出售了苹果公司的股票。

即将到来……

今天公布的美国失业救济申请数据比以往任何时候都更受关注,因为上周的就业数据疲软。我们还预计将发布批发库存数据和250亿美元的30年期债券拍卖。在企业方面,预计将发布财报的公司包括制药公司礼来、吉利德和私募股权公司布鲁克菲尔德公司。

我们正在阅读的内容

这是过去24小时内引起我们注意的内容。

- 大事件:当 奥泽姆匹克占领你的城镇时会发生什么

- 反种族主义抗议者在经历数天的骚乱后给英国带来喘息

- 沙特阿美寻求更多中国交易 在石油到化学品的推动中。

- 哈里斯在中西部乘势而上,范斯瞄准空军二号

- 强烈 地震袭击 日本西南部岛屿附近

最后,这是乔今天早上感兴趣的内容

早上好。市场波动性还没有结束。在我打字的这个时候,VIX刚好接近30。标准普尔500期货在经历了一天糟糕的绿转红后小幅下跌。日本的TOPIX指数下跌超过1%。在我们与 野村策略师查理·麦克艾利戈特(我昨天写过的)进行采访的最后,他表示现在还为时尚早,无法认为市场会恢复到一个稳定的上升状态,买入回调和波动卖出者会感到舒适。无论如何,到目前为止,这看起来是正确的。这是我今天早上的一些想法,再次强调,没有特别的顺序。

- 在麦克艾利戈特看来,市场不会稳定,直到基础面有更多的稳定性。对他来说,发生的“最重要”的事情是由于上周的美联储和失业数据组合,美国经济中硬着陆风险的重新出现。选举不确定性、地缘政治不确定性以及波动爆炸本身所带来的不确定性也是市场稳定的阻力。

- 所以谈到硬着陆风险,初请失业金人数将会受到严密关注,因为这是我们在等待九月初的非农就业报告时能获得的最高频率/最高信号的劳动市场数据。此外,失业金数据直接切入了关于劳动市场状态的辩论核心。一方看到4.3%的失业率,表示“萨姆规则已经触发,可能劳动市场的轮子现在正在脱轨”。另一方则说“好吧……这并没有看起来那么糟糕,因为这仍然是由于新进入劳动市场的人更难找到工作,而实际裁员仍然非常低。”无论你是否认同任何一方的逻辑,初请失业金数据告诉我们关于裁员方面的情况。

今天我们得到了最新的读数,预期为24万,比上周的24.9万略有下降。值得注意的是,在最近几周,这个数字达到了大约一年来的最高点。但另一个值得注意的事情是,我们在去年夏天也看到了类似的索赔上升模式。因此,可能存在季节性(或季节性调整)因素对报告数字施加上行压力。无论如何,今天上午8:30(东部时间)的报告将引起很多关注。

在周一早上,当股票被严重打压,市场突然定价紧急会议降息的可能性时,关于美联储是否会被市场“欺负”而采取激进行动的讨论很多。在疫情前,每当我们遇到一点增长恐慌或其他波动时,你总能听到这种言论。总是同样的事情。“美联储的工作不是拯救股市!”“美联储不应该宠着市场。”“交易员们在发脾气,要求美联储救他们。”当我听到这样的言论时,我通常觉得它们要么偏离主题,要么过于狭隘而无关紧要。

在周一早上,当股票被严重打压,市场突然定价紧急会议降息的可能性时,关于美联储是否会被市场“欺负”而采取激进行动的讨论很多。在疫情前,每当我们遇到一点增长恐慌或其他波动时,你总能听到这种言论。总是同样的事情。“美联储的工作不是拯救股市!”“美联储不应该宠着市场。”“交易员们在发脾气,要求美联储救他们。”当我听到这样的言论时,我通常觉得它们要么偏离主题,要么过于狭隘而无关紧要。

好吧,没错,美联储的工作不是让标准普尔500指数上涨。但真正的问题在于,投资者担心经济衰退即将发生,而美联储在失业率进一步上升之前等待太久才降息。衰退对股票是不利的。因此,这并不是美联储拯救股市的问题,而是股市反映了对美联储实际就业职责的担忧。如果美联储能够切断那种衰退的左尾,那么这对风险资产可能是非常有利的,因为焦虑的主要根本原因将消失。

那是美联储救助股市吗?那是美联储在奖励发脾气吗?我不这么认为。在我看来,这听起来像是美联储在履行国会赋予它的维持价格稳定和最大就业的职责。而且,金融市场不仅仅是反映所谓“真实经济”发生的事情的镜子。金融市场还可以放大真实经济中的趋势,而本周股票下跌和借贷成本上升,我们已经看到实际金融条件进一步收紧,这可能会对经济活动产生回响,进一步加剧失业率飙升的风险。

因此,目前每一项劳动数据都值得仔细审查,我们将等待更多美联储的讲话,以看看他们是否在为对任何疲软做出某种强有力的反应做准备。

关注彭博社的乔·韦森塔尔在X上的动态@TheStalwart

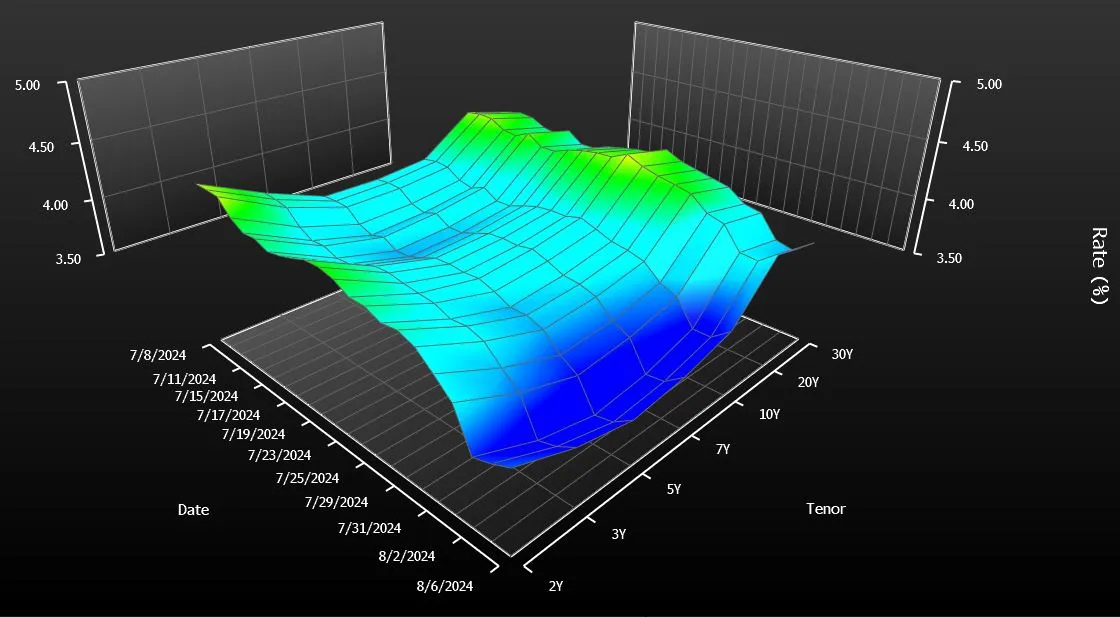

只需快速浏览一下美国国债曲线就能意识到有什么不对劲。一种国债——20年期——与市场其他部分脱节。它的收益率远高于周围的债券——10年期和30年期。

这不仅仅是交易员们担忧的一些小问题。这让美国纳税人花费了钱。自从财政部在四年前重新推出20年期国债进行每月拍卖以来,销售使政府每年多支出大约20亿美元的利息费用,简单的计算显示。这在债券的整个生命周期中大约是400亿美元。

在某种程度上,这对一个每年花费近 $7万亿 的政府来说,简直是小菜一碟。然而,20亿美元的确是笔不小的数目。这与 政府每年用于运营国家公园系统的支出 相同,甚至超过了用于帮助军人退伍军人购房的支出。

如果你向大多数债券市场专家提起这个问题,他们会犹豫不决,讨论是否应该取消20年期债券以节省开支。他们会说,这比看起来复杂得多。但在接受采访的十几个人中,有一个人毫不犹豫地表示应该取消它。这个人,值得注意的是,就是在2020年将该债券复活的斯蒂芬·姆努钦。

“我不会继续发行它们,”姆努钦在接受彭博新闻社采访时表示,他曾在时任总统唐纳德·特朗普任内担任财政部长。他认为,创造另一种到期债券以帮助锁定数十年的低借贷成本在当时是有意义的,但事情显然没有按计划进行。“这对纳税人来说只是成本太高。”

美国财政曲线,20年期债券是一个显著的异常值来源:彭博社姆努钦的态度转变在某种程度上反映了特朗普及其团队偏好的快速决策和破坏性政策制定方式。相比之下,拜登政府采取了更为传统的方法,继续坚持20年期债券——尽管规模有所缩减——以确保政府债务销售计划的连续性和稳定性。(财政部发言人拒绝对此发表评论。)

美国财政曲线,20年期债券是一个显著的异常值来源:彭博社姆努钦的态度转变在某种程度上反映了特朗普及其团队偏好的快速决策和破坏性政策制定方式。相比之下,拜登政府采取了更为传统的方法,继续坚持20年期债券——尽管规模有所缩减——以确保政府债务销售计划的连续性和稳定性。(财政部发言人拒绝对此发表评论。)

无论哪个政党在11月赢得白宫,20年期债券推出的结论是明确的:管理政府不断膨胀的赤字变得越来越棘手。几乎达到$2万亿,是五年前水平的两倍。而且,投资者并不一定会因为财政部将新债券摆在他们面前就急于购买。

观看:彭博社的艾拉·杰西解释如果我们取消20年期债券可能会发生什么。

债券市场专家表示,这只是美国财政的新严峻现实。国家需要尽可能多的愿意借钱的债权人。对于那些犹豫不决、不愿意迅速结束20年期拍卖的专家来说,这种需求至关重要——即使这意味着需要支付更多以吸引买家购买市场上的新证券。

“拥有另一个到期点,”多策略对冲基金Balyasny资产管理公司的宏观策略负责人布赖恩·萨克说,“给他们一些额外的灵活性。”

债务利息在美国预算展望中显得尤为重要

来源:国会预算办公室

美国在2020年5月恢复出售20年期债券,结束了超过三十年的暂停。

从一开始就有迹象表明债务将会很昂贵。给予新到期债券祝福的债券市场顾问警告财政部不要高估需求。然而,初始拍卖规模明显大于推荐的规模。

“我们希望尽可能发行长期债务,以延长我们的到期时间并锁定当时存在的非常低的利率,”现任私募股权公司Liberty Strategic Capital的Mnuchin说。他甚至想引入超级长期债务——到期时间为50年或100年的证券——但在顾问劝阻后,他最终选择了20年。

20年期债券在经历了一系列拍卖规模增加后真正开始下滑,并很快成为收益率最高的美国政府证券。今天,即使拍卖数量减少,它仍然是除了短期国库券之外最昂贵的融资形式。

分析师指出了多种原因,为什么20年期债券 持续挣扎。其中最显著的是:它的流动性不如10年期债券,并且提供的久期或利率风险低于30年期债券。

目前20年期收益率为4.34%,比10年和30年证券的平均收益率高出0.23个百分点。由于如果财政部发行更多的10年和30年债券而不是20年期票据,今天的收益率可能会略高,因此很难精确测量替代融资成本。但在过去四年的发行时计算的收益率差距,产生了每年20亿美元的额外成本估算。

基于国债收益率与利率掉期之间差距的更保守的额外成本计算,将这一数字定在大约一半。

“从纳税人的角度来看,最重要的是,随着时间的推移,你能否最小化借款成本?”纽约哥伦比亚线程投资的利率策略师Ed Al-Hussainy说。“我们是否真的做到这一点还不清楚。”

阿尔-侯赛因是市场上少数与穆努钦观点一致的人之一。他说整个事情是一个“错误”。“对这些特定债券的需求不大。这没有意义。”

| 阅读更多: |

|---|

| 耶伦在与特朗普盟友的奇怪争执中受到质询,涉及债务管理一百万次模拟,美国的判决——债务危险在前全球最大债券市场的重构将改变交易方式美国预算赤字正在激增,前景不明 |

为了更好地匹配供需,财政部近年来大幅缩减了该到期债券的发行。20年期债务的季度销售额现在为420亿美元,较高峰期的750亿美元下降。

“财政部已将20年期债券调整到更合适的规模,”萨克说。他曾在财政部借款咨询委员会任职,该委员会由债券交易商和投资者组成,向政府提供发行策略建议。在2020年,该委员会支持推出20年期债券。“该证券的市场现在比几年前更为平衡。”

而前财政部债务管理办公室副主任阿马尔·雷甘提表示,市场在几年后可能会看起来更好。雷甘提强调,新证券吸引其他到期债务所吸引的那种持续需求可能需要一段时间。

尽管自他们首次亮相以来的四年在资本市场上似乎“是一段很长的时间,”但现在担任哈特福德基金固定收益策略师的雷甘提表示,“从债务管理的角度来看,这实际上是一段相当短的时间。”

二十年期国债难以获得 traction

尽管拍卖规模大幅削减以刺激需求,但20年期国债仍然是政府融资中最昂贵的形式,超出了短期票据。

来源:彭博社

对穆努钦来说并非如此。他表示,市场已经有足够的时间来做出裁决。

与此同时,一个群体已经停止出售20年期债券:美国企业。起初,全国各地的首席财务官在财政部重新推出这一期限时 增加 了20年期债券的销售。这是政策制定者所寻求的积极副作用之一。

然而,这种增长很快消退,如今市场几乎处于停滞状态。今年上半年,新发行的债券总额仅为30亿美元,远低于2020年的820亿美元。根据彭博社汇编的数据,该期限的销售额占10年期和30年期债券总销售额的不到1%,而之前约为10%。

“我们总是说,在企业市场上,供应跟随需求,而一般来说,20年期债券的需求并不多,”CreditSights的全球信用策略负责人温妮·西萨尔表示。“这只是一个奇怪的期限。”

在一场疲软的420亿美元国债拍卖后,美国股市的快速下滑突显了全球金融市场在历史性波动后的脆弱性。

在日本银行的鸽派信号驱动下,股市飙升后,标准普尔500指数抹去了其涨幅。投资者避开了10年期美国国债拍卖,该拍卖的收益率远高于预售指示水平。需求低于预期的信号表明,近期的反弹可能已经结束。由于17家蓝筹公司提供了$318亿美元的债务,这是今年美国投资级发行的最高金额,国债也承受了压力。