市场抛售的残酷夏天更像1998年而非2007年 - 彭博社

John Authers

夏季低迷。

夏季低迷。

摄影师:迈克尔·纳格尔/彭博社 摩斯拉说你好。

摩斯拉说你好。

摄影师:赫尔顿档案/Getty Images

要直接将约翰·奥瑟斯的通讯发送到您的收件箱,请注册 这里。

今天的要点:

- 日本股市迎来了一个 反弹星期二!

- 即使在 大屠杀期间,房地产和高股息股票也在小幅上涨。

- 1998年, LTCM的年份,提供了对未来的最佳地图,因此关键问题是:

- 是否会有大公司陷入麻烦,以及 美联储是否会保持冷静?

- 还有一个关于 在线真实陈述的提示请求。

残酷的夏天

我们正处于一次重大市场抛售的中间。关于这一点有很多话要说。有关彭博社报道的一些亮点,请阅读乔纳森·莱文关于沃伦·巴菲特增持现金的意义、马特·莱文关于好交易变坏交易、杰斯·门顿关于市场面临的技术障碍以及约翰·斯特佩克关于问题起源的分析,或者收听我在彭博大视野播客中与大卫·古拉的对话。目前,《回报点》将尝试回答一些问题。

彭博社观点比尔·阿克曼的流媒体乐观面临现实大型科技公司吞并人工智能市场的隐秘路线告别杂货店贪婪通胀和缩水通胀。你好,交易。人民力量在孟加拉国暂时获胜这是一个迅速的转变,受到美国6月通胀数据好于预期的触发,安抚了所有人,表明利率不需要永远保持高位。这是在针对唐纳德·特朗普的枪声响起三天之前,而自那以来,美国政治经历了三周的密集事件,同时中东的风险急剧升级。这一切并没有直接导致抛售,但也没有帮助。

上周发布了更多数据,包括令人失望的美国失业报告和世界各国中央银行的不同反应。这造成了许多输家和少数赢家。支付丰厚且可靠收益的证券突然显得有吸引力,而小型价值股则面临抛售。那些对经济最敏感或被投机者重度拥挤的资产大幅下跌。以下是自7月10日以来更显著的变动:

自转折以来的失败者(和少数赢家)

6月份美国消费者物价指数(CPI)于7月11日发布,引发了巨大的轮动

来源:彭博社

市场并不是在真空中运作,也不仅仅是对事件做出反应。相反,我们应该警惕乔治·索罗斯所称的反身性——市场创造新现实的能力,我们都必须生活在其中。股价下跌使公司融资变得更加困难。投资者感到更贫穷。金融条件收紧。因此,我们有了讽刺的一面,即美联储上周暗示金融条件紧张,并可能很快降息以缓解局势——而自那时以来,彭博社的广泛金融条件指数已从宽松转为非常紧张。这一变化与2023年春季美国突发的银行危机不相上下:

意想不到的后果

在联邦公开市场委员会(FOMC)发出可能降息的信号后,美国金融条件收紧

来源:彭博社

波动性,即投资者在期权市场上为保护未来价格波动而愿意支付的金额,突然飙升,显示出真正的焦虑,这可能影响市场结果。请注意,无论是弗拉基米尔·普京的军队,还是哈马斯和以色列国防军,都无法像传统的套利交易解除那样在美国股票中引发同样的恐慌:

欢迎回到恐惧指数

战争和银行危机并没有像套利交易解除那样可怕

来源:彭博社

此外,在这样的时刻,任何评论都注定会成为命运的人质。标准普尔500指数在2008年9月雷曼兄弟破产的那一周实际上是上涨的,因此初始走势可能具有误导性。然而,在撰写本文时,日经225指数在经历了剧烈抛售后,东京早盘上涨超过8%。在周一交易中,曾估值超过3万亿美元的英伟达公司股价在开盘时下跌15.5%,随后反弹14%。尽管仍比6月份的峰值下跌26%,但仍是年初价格的两倍多。除非你是专业交易员,并且有一些优秀的溃疡药物可用,否则最好忽略这样的波动。

那么,什么可能告诉我们接下来会发生什么,以及抛售可能在哪里停止?估值并没有帮助。 周期性调整的价格/收益比对于标准普尔500指数,将价格与过去十年的平均通胀调整收益进行比较,目前仍约为33。这比该指标自1880年以来的历史上除了大约三年外的所有年份都要高。它比1929年大崩盘前的峰值还要高。如果这次修正必须持续到股市看起来极具吸引力的便宜,我们将不得不等待很长时间。

相反,我认为最好是看看历史。所有的抛售都是不同的,但有一些广泛的原则可以帮助。它们在夏季的狗日里并不常见,但确实会发生。这个图表显示了标准普尔500指数今年迄今的表现与1998年(俄罗斯违约和 俄罗斯违约以及 长期资本管理的崩溃)、2015年( 希腊危机后随之而来的失败的 中国贬值)、2007年(当时 次贷市场崩溃)和2011年(标准普尔在国会与总统之间关于联邦债务上限的第一次重大对峙后 下调了美国国债的评级)的比较。

残酷的夏天比较

八月的标准普尔500指数抛售很少见,但确实发生过;其后果各不相同

来源:彭博社

注意:标准普尔500指数重新基准:100 = 该年1月1日

夏季抛售后的情况差异很大,尽管在所有这些年份中,标准普尔500指数的结束情况并没有显著恶化。最大的异常是1998年,当时该指数在进入最后一个季度时处于亏损状态,但最终显示出25%的年度增长。因此,令人鼓舞的是,到目前为止,2024年看起来更像1998年,而不是自那以来的其他残酷夏天。

天才的失败

那么,1998年为什么会如此发展?上半年被并购狂潮占据(例如 花旗集团和旅行者合并形成花旗集团),而夏季的下滑主要是由于 俄罗斯的违约,在前几年吸引了大量资金,并在 鲍里斯·叶利钦的领导下陷入严重麻烦。

那一年,随着八月转向九月,抛售进一步加剧,因为 长期资本管理公司,一家庞大且高度杠杆化的对冲基金,崩溃并需要华尔街债权银行的救助,这一举动由美联储有争议地促成。当债券市场保持完全平静时,美联储放弃了抵抗,在预定会议之间进行了非常不寻常的联邦基金利率下调。该事件在很大程度上催生了“ 美联储保护”这一短语,而新的美联储流动性推动了非凡的投机热潮,随着互联网公司上市。

1998年卢布崩溃时,银行外的存款人。摄影师:萨查·奥尔洛夫/乔治·德·凯尔尔/赫尔顿/盖蒂图片社现在普遍认为那次削减是个错误,因为 互联网泡沫。但我认为1998年为我们提供了一张完美的地图,以应对2024年。最初由俄罗斯引发的抛售触发了第二波下跌,因为这使得一家主要金融机构(LTCM)陷入严重困境。大幅反弹的原因是市场有效地逼迫美联储降息。因此,我们首先需要知道,是否有任何机构会因这次抛售而陷入严重困境,这个问题围绕着它们所承担的杠杆程度。其次,我们需要知道美联储(和其他中央银行)是否会被促使通过降息或其他措施来救助所有人以提供流动性。

1998年卢布崩溃时,银行外的存款人。摄影师:萨查·奥尔洛夫/乔治·德·凯尔尔/赫尔顿/盖蒂图片社现在普遍认为那次削减是个错误,因为 互联网泡沫。但我认为1998年为我们提供了一张完美的地图,以应对2024年。最初由俄罗斯引发的抛售触发了第二波下跌,因为这使得一家主要金融机构(LTCM)陷入严重困境。大幅反弹的原因是市场有效地逼迫美联储降息。因此,我们首先需要知道,是否有任何机构会因这次抛售而陷入严重困境,这个问题围绕着它们所承担的杠杆程度。其次,我们需要知道美联储(和其他中央银行)是否会被促使通过降息或其他措施来救助所有人以提供流动性。

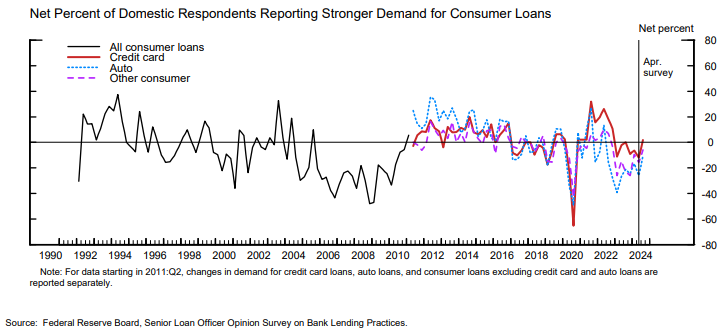

如今,杠杆往往藏匿在 私募市场,我们无法看到,并且持有者不太可能急于满足现金要求。因此,这非常难以判断。但受监管的银行部门看起来比1998年,甚至比去年春天(当时债券收益率上升导致 硅谷银行的倒闭)要强健得多。美联储最新一期的季度高级贷款官意见调查 (SLOOS)于周一发布,显示银行几乎没有收紧商业贷款标准。这不是陷入困境的机构或经济处于特别困境的表现:

夏季,银行业务轻松

银行并没有积极收紧贷款标准

来源:美联储,彭博社

该调查还显示,消费者对信贷的需求正在恢复,这与衰退的叙述大相径庭:

这并不意味着某些 系统重要性参与者没有承受严重损失并准备进行火售。只是说目前没有明确的证据表明这种情况。如果这次抛售没有使大型机构陷入危险,那么它发展成自我强化的下行趋势的可能性就更小。

这并不意味着某些 系统重要性参与者没有承受严重损失并准备进行火售。只是说目前没有明确的证据表明这种情况。如果这次抛售没有使大型机构陷入危险,那么它发展成自我强化的下行趋势的可能性就更小。

这对美联储意味着什么?正如我们所记录的,过去一年预期波动很大。在上一个CPI报告之前,彭博世界利率概率功能表示市场预计在2025年1月的会议后,联邦基金利率将为4.675%。周一早上,这一数字一度降至3.658%,这对美联储的预期行为发生了剧烈变化。然而,如果没有重大的金融事件,很难看出他们为什么会这样做。周一发表公开评论的美联储理事们表示,即使在下个月的会议上削减25个基点也不是板上钉钉的事。芝加哥联储主席奥斯坦·古尔斯比和前总统奥巴马的顾问表示,中央银行“对市场的反应较少”,不会过度反应,而 旧金山联储的玛丽·达利承认劳动力市场正在放缓,但表示削减将取决于新数据,并且“市场也可能朝一个方向或另一个方向过度波动。”

古尔斯比试图管理期望。摄影师:文森特·阿尔班/彭博社尽管市场普遍猜测他们将被迫这样做,但他们听起来并不准备在会议之间进行紧急降息,像1998年的格林斯潘一样。SMBC日兴的约瑟夫·拉沃尔尼亚,曾是特朗普政府的经济顾问,阐述了为什么紧急降息不太可能:

古尔斯比试图管理期望。摄影师:文森特·阿尔班/彭博社尽管市场普遍猜测他们将被迫这样做,但他们听起来并不准备在会议之间进行紧急降息,像1998年的格林斯潘一样。SMBC日兴的约瑟夫·拉沃尔尼亚,曾是特朗普政府的经济顾问,阐述了为什么紧急降息不太可能:

- 这看起来像是一种恐慌举动。

- 主席杰罗姆·鲍威尔可以为8月23日在杰克逊霍尔进行至少50个基点的大幅降息做好市场准备。

- 任何可能进一步削弱美元的事情都可能加剧日元套利交易的解除。

美联储现在很可能开始降息。在没有与LTCM、雷曼兄弟或SVB相比较的事件的情况下,他们不太可能放弃谨慎,冒险引发像1998年那样的投机性繁荣。所以保持警惕,记住现在的关键问题是,任何对金融市场至关重要的机构是否会遭遇困境。

生存技巧

我想征求一些关于互联网心理学的建议。上周,《回归点》报道了来自密歇根大学的乔安娜·徐的一篇文章,认为大部分平均通胀预期的急剧上升归因于其研究方法从电话调查转向在线调查。人们在网上时更有可能预测未来的高通胀。我建议这种相当令人担忧的增加是由于在线夸夸其谈和夸大的倾向。几位读者写信提出相反的观点;我们在网上更有可能说出我们真正的想法,而在电话中则说出我们认为别人期望我们说的话。这两者并不互相排斥。到底是哪种情况?

就我个人而言,我认为旧有的礼仪规则在网上逐渐崩溃。显然,在社交媒体上(诚然与在你的邮箱中私下回答问题不同),人们往往夸大其词。例如,上周有一条推文称市场下跌是因为“美联储在降息等待游戏中等待太久”,引发了这样的回应:

哈哈哈哈哈哈!!!! 人们真的认为这就是市场下跌的原因吗?他们应该查查“天真”这个词。

对于不熟悉的人来说,ROFLMAO的意思是“在地板上笑得肚子疼”。我怀疑这位匿名推特用户真的在地板上打滚。他(或可能是她)是在夸大其词以达到效果。就像网上的许多材料一样,这并不是为了说服或进行真正的讨论;这只是表演。

面具摘下来了。摄影师:Matt Cardy/Getty Images Europe类似的论点是否适用于在线问卷?我的通讯者所做的比较是与酒精。 酒中真理,这句谚语说;酒后真言。当你喝醉时,你更可能向某人承认你不喜欢他们(或者你 真的非常非常喜欢他们)。然而,你也更可能夸大其词地说你讨厌他们。这是重要的。如果有人有经验可以阐明这个问题,或者知道任何经过验证的学术研究,请分享!

面具摘下来了。摄影师:Matt Cardy/Getty Images Europe类似的论点是否适用于在线问卷?我的通讯者所做的比较是与酒精。 酒中真理,这句谚语说;酒后真言。当你喝醉时,你更可能向某人承认你不喜欢他们(或者你 真的非常非常喜欢他们)。然而,你也更可能夸大其词地说你讨厌他们。这是重要的。如果有人有经验可以阐明这个问题,或者知道任何经过验证的学术研究,请分享!

来自彭博社观点的更多内容:

- Conor Sen: 美联储应该 迅速降息 — 不论是否衰退

- Gearoid Reidy: 东京市场崩盘 — 哎呀, 日本央行又来了

- Parmy Olson: 人工智能正在变得更便宜。这不会解决所有问题

想要更多彭博社观点? OPIN <GO>****。或者您可以订阅 我们的每日通讯**。**

要直接将约翰·奥瑟斯的通讯发送到您的收件箱,请注册 这里。

东京市场以极大的戏剧性开启了这一周 — 最好将其视为 混沌理论 在发挥作用。一只在华尔街扇动翅膀的蝴蝶(在沃伦·巴菲特、美联储和无数散户投资者的帮助下)创造了东京的台风(或者变成了一只巨大的、摧毁市场的 摩斯拉,如果您是 日本怪兽经典的粉丝)。要解释原因,我们必须从价格开始波动之前的预期入手。美国银行公司进行的七月全球基金经理调查显示,对全球经济软着陆的信心很高(预期为68%)。硬着陆的可能性仅为11%,尽管这确实比年初有所上升: