亿万富翁所有者的Altice、Ardagh和其他公司正在与债券市场对抗 - 彭博社

Eleanor Duncan, Abhinav Ramnarayan, Luca Casiraghi

过去十年,欧洲是雄心勃勃的大亨们的肥沃土壤。

过去十年,欧洲是雄心勃勃的大亨们的肥沃土壤。

摄影师:Patricia De Melo Moreira/AFP/Getty Images

美国的第一任“宠儿”?

美国的第一任“宠儿”?

图片插图:Jessica Karl

就在去年夏末,电信亿万富翁帕特里克·德拉希还在依靠亲自出面安抚他的投资者的焦虑情绪。随着他公司Altice France的债务价格承受压力,他和他的副手们一直在向债权人保证他们会得到照顾。

一位显要的Altice垃圾债券前所有者(要求匿名讨论私人商业事务)表示,他被告知德拉希将“不惜一切”兑现承诺 —— 与他的近名人马里奥·德拉吉在欧元危机高峰时的言论相呼应。

如今,Altice France及其债权人共同进退的时代已经成为历史。该公司即将与愤怒的债权人进行一轮激烈的谈判,他们被告知将不得不接受估值折价,以削减大约100亿欧元(109亿美元)的借款。

德拉希可能是欧洲大亨中最极端的案例,他在廉价资金时代积累了一大批高收益投资者,并让他们后悔不已 —— 因为他难以应对顽固的高利率和一大堆债务。但他并非孤例。爱尔兰包装亿万富翁保罗·科尔森也与债权人进行了激烈的交涉。

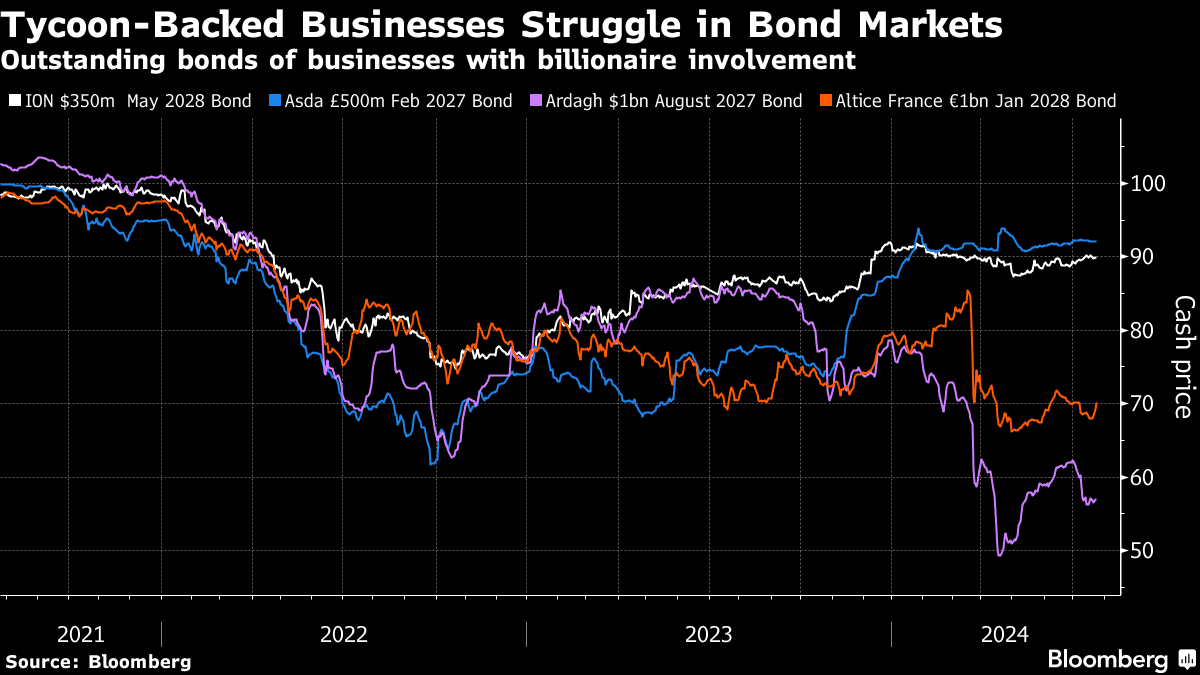

帕特里克·德拉希在2022年的巴黎。摄影师:斯特凡·德·萨库坦/法新社/盖蒂图片社意大利大亨安德烈亚·皮尼亚塔罗的金融科技公司表现更好了,但它悄悄地借款数十亿美元来自一家私人信贷公司,这让其公共债务持有人措手不及。英国加油站大亨伊萨兄弟不得不以惩罚性利率为英国连锁超市Asda的32亿英镑(41亿美元)债务进行再融资,尽管他们设法将对投资者的伤害降至最低。

帕特里克·德拉希在2022年的巴黎。摄影师:斯特凡·德·萨库坦/法新社/盖蒂图片社意大利大亨安德烈亚·皮尼亚塔罗的金融科技公司表现更好了,但它悄悄地借款数十亿美元来自一家私人信贷公司,这让其公共债务持有人措手不及。英国加油站大亨伊萨兄弟不得不以惩罚性利率为英国连锁超市Asda的32亿英镑(41亿美元)债务进行再融资,尽管他们设法将对投资者的伤害降至最低。

过去十年,欧洲是雄心勃勃的大亨们的沃土,因为其央行的负利率和公司债券购买推动了渴望收益的投资者购买风险更高的企业债务,这些企业提供了某种回报。这个大陆也有崇拜亿万富翁创始人的历史 —— 一些人在其垃圾债券市场中占据了足够大的份额,以至于资产管理人员有时别无选择,只能购买。

现在,许多人都在说再也不会了。超过十几位资金经理告诉彭博社,德拉希和其他人最近采取的反债权人举措意味着他们不愿再投资于受主导个人控制的公司。

欧洲对亿万富翁企业家的信任已经受到严重动摇。

随着Altice France开始将资金转移至债权人无法触及的地方,并威胁让他们承担损失,“它变得几乎不可投资”,Abrdn的欧洲高收益和全球贷款主管Ben Pakenham说。“我们立即退出,无论是Altice France还是Altice International。最终,德拉希已经展示了他的底牌。我们不怎么愿意再向他借款。”

其他人正在等待看看接下来会发生什么,然后才做出最终判断,认为在高风险、高回报的垃圾债务世界中,这种对峙是不可避免的。当债权人们回到那些过去让他们蒙受损失的人身边时,他们可能会忘记得很快。

“也许你会对一个由亿万富翁支持的公司打上一个星号,但我不会说这是一个污点,”AXA的高收益投资组合经理Chris Ellis说。“唯一能改变这一点的是,如果德拉希强制减记而不自己投入任何股本。”

2017年3月在纽约证券交易所的Paul Coulson。摄影师:Richard Drew/AP焦点不仅仅在德拉希身上。Coulson的Ardagh Group也被越来越昂贵的信贷所困扰。虽然彭纳塔罗的ION在彭博报道称其有30亿美元额外的私人贷款后,其债务价格一直保持良好,但其利息账单却增加了,因为它的大部分借款是浮动利率。彭博LP,彭博新闻的母公司,与ION在提供金融软件和数据方面存在竞争关系。

2017年3月在纽约证券交易所的Paul Coulson。摄影师:Richard Drew/AP焦点不仅仅在德拉希身上。Coulson的Ardagh Group也被越来越昂贵的信贷所困扰。虽然彭纳塔罗的ION在彭博报道称其有30亿美元额外的私人贷款后,其债务价格一直保持良好,但其利息账单却增加了,因为它的大部分借款是浮动利率。彭博LP,彭博新闻的母公司,与ION在提供金融软件和数据方面存在竞争关系。

大部分愤怒都指向那些在再融资时摘掉手套的所有者。在利率为负时为了争取有利可图的交易而进行绝望的搏斗,高收益买家经常让借款人剥夺法律保护,这些法律保护本应保护他们的利益。公司现在经常利用那些更宽松的条款对付他们的贷款人,以求维持生存。

一些债权人对富豪们威胁让债权人承担他们多年来通过股息丰厚支付自己,并资助奢华生活方式的借款狂欢的痛苦感到愤怒,倍感愤怒。艺术爱好者德拉希拥有毕加索等大师的作品,并于2019年以37亿美元的价格收购拍卖行苏富比作为一项重要资产。

“自上世纪90年代末欧洲高收益债券市场开设以来,通过债务融资的并购确实帮助创造了一些非常富有的个人,”纽伯格伯曼的高级投资组合经理西蒙·马修斯表示。“向帮助你取得成功的担保贷款人要求施舍并不是一个好形象。”

“自上世纪90年代末欧洲高收益债券市场开设以来,通过债务融资的并购确实帮助创造了一些非常富有的个人,”纽伯格伯曼的高级投资组合经理西蒙·马修斯表示。“向帮助你取得成功的担保贷款人要求施舍并不是一个好形象。”

某些由富豪主导的企业的状况也不容乐观。Altice拥有法国第二大电信公司,其违约风险已经上升,根据穆迪评级。库尔森的Ardagh将在今年出现负的自由现金流,惠誉评级在五月份预测。英国杂货店Asda,Mohsin Issa仍持有股份,正在失去市场份额,其利息成本已经飙升。TDR Capital将在购买Zuber Issa的持股后控制Asda。

Altice、Ardagh、ION和Issas的发言人拒绝置评。

并非超级

通过杠杆加速他们的赌注的魅力企业家并不是独一无二的欧洲现象。在美国被称为“有线电视牛仔”的约翰·马龙长期以来一直使用类似的蓝图来建立一个电信和电视帝国,迄今为止,成功避开了曾陷入困境的曾经的门徒德拉希的陷阱。

借大笔款项进行交易的垃圾债券策略最早是在1980年代由德雷克塞尔伯纳姆兰伯特的迈克尔·米尔肯发明的,这一创新将一群相对不知名的美国金融家,包括卡尔·伊坎、罗纳德·佩尔曼和纳尔逊·佩尔茨,推上了全球舞台。

但近年来,大亨所有者在欧洲高收益债务市场上占据主导地位,往往结果不佳。让-查尔斯·纳乌里在法国以大量杠杆建立了一个零售巨头,然后在去年的一次重组中失去了它。其他人在负债过多的情况下跌跌撞撞:瑞典房地产巨头SBB的创始人伊利亚·巴特利安被 解雇 作为自己创造的老板。

“创始人企业有一个问题的历史,因为他们不知道何时停下来,”洞察投资管理的高收益投资组合经理凯瑟琳·布拉干扎说。“历史上有很多例子,德国中小市值领域也有很多陷入困境和重组的公司。他们发现自己并不无敌。”

而新近受伤的放贷人表示他们将不再轻率地追随大亨的脚步,但历史表明情况并非如此。切夫德·卡纳十多年前看到一个房地产帝国破产,然后帮助建立了另一个借了数十亿的帝国。这一努力 进展不顺利。

投资者面临的问题是,许多由主导性单一股东控制的欧洲公司已经因为债务过多而变得庞大,几乎不可能在日益萎缩的高收益债务领域中避开它们。自2021年底以来,欧洲垃圾债券市场已经萎缩,因为企业进行再融资并寻找更便宜的借贷渠道。

德拉希通过收购法国最大的电话公司之一,然后在葡萄牙、以色列和美国扩张,累积了600亿美元的债务。伊萨兄弟从在布莱克本拥有一家加油站,到购买全球和英国第三大杂货商的加油站,借贷了数十亿美元。库尔森在借助超过100亿欧元的债务后,使Ardagh成为了包装业的领导者。

德拉希通过收购法国最大的电话公司之一,然后在葡萄牙、以色列和美国扩张,累积了600亿美元的债务。伊萨兄弟从在布莱克本拥有一家加油站,到购买全球和英国第三大杂货商的加油站,借贷了数十亿美元。库尔森在借助超过100亿欧元的债务后,使Ardagh成为了包装业的领导者。

这些债务被广泛持有,债权人通常没有其他人可以转售。因此,他们要么面临以亏损出售,要么捏着鼻子希望在重组后还有一些价值的拜占庭式胜利。利率下调可能会降低利息账单,但可能不会及时或幅度足够。

PE课程

像黑石集团和KKR等私募股权公司往往是高收益市场最常见的用户,他们利用这些市场以与亿万富翁拥有的公司一样的方式向其公司注入债务。由于利率持续较高,收购行业最近也经历了自己的痛苦,因为投资组合企业在不断增加的利息成本下步履维艰。

但一些接受彭博采访的债权人表示,与其财富来自单一资产或资产集合的个人相比,私募股权公司更有动机友好相处。像KKR这样的机构经常与放贷人玩强硬,但他们受到更严格的约束,因为他们将需要这些相同的债权人进行下一笔交易,同样的人说。

“当你与一位企业家或家族投资一家企业时,情况会变得更加困难,” 瑞银资产管理的投资组合经理雅各布·冯·卡尔克罗伊特(Jakob von Kalckreuth)在巴塞罗那一次行业会议上告诉与会者。“我们非常清楚地意识到,向拥有一项资产并将不惜一切代价捍卫的人借钱存在风险。还有一些其他情况,如果我们一直在支持KKR或黑石,结果会完全不同。”

德拉希和库尔森在最近的一些举动中显然没有退缩。Ardagh已与投资巨头阿波罗全球管理公司签署协议,以重新融资其短期借款,并有效减少持有20亿美元债务的初级债权人将获得的回报。

与此同时,Altice France向欧洲信贷市场发出警告,称其240亿欧元债务的持有人应做好准备承受痛苦。随着投资者的恐慌加剧,所有这些借款现在的定价都处于困境水平。

一些强大的债权人强烈反对任何有利于德拉希股权的重组,尽管其他人似乎更愿意承受损失并继续前进,知情人士告诉彭博社。

“我认为他的行为与更具侵略性的私募股权赞助商没有任何不同,” Axa的埃利斯说,并补充说,如果德拉希试图逃避分担成本,他的看法将会恶化。“我们在资本结构中排在他之上,这不应该发生。如果这种情况发生,我们会担心其他人会效仿。”

即使像Millennium Management这样的对冲基金巨头也被卷入了动荡之中,不得不清算Altice的赌注,而明星信贷交易员Hamza Lemssouguer的Arini在三月份亏钱,因为类似的赌注。

魅力学校

除了被廉价资金和追求收益的浪潮席卷外,许多投资者也被这些公司的掌舵人所吸引。有些人取得了成功。比如,法国亿万富翁Xavier Niel建立了一个庞大的欧洲电信业务,并仍得到市场的支持。

Xavier Niel在2023年的巴黎。摄影师:Nathan Laine/Bloomberg“在这些交易中,投资案例往往是背后的人,而不仅仅是公司本身,”Abrdn的Pakenham说道。他和他的同行们向由塞尔维亚大亨Dragan Solak领导的东欧媒体和电信集团United Group大量借贷,后者通过削减债务而没有让支持者感到不安。“他们利用资产出售来去杠杆化,”Pakenham补充道。“他本可以像Drahi那样做。但他没有。”

Xavier Niel在2023年的巴黎。摄影师:Nathan Laine/Bloomberg“在这些交易中,投资案例往往是背后的人,而不仅仅是公司本身,”Abrdn的Pakenham说道。他和他的同行们向由塞尔维亚大亨Dragan Solak领导的东欧媒体和电信集团United Group大量借贷,后者通过削减债务而没有让支持者感到不安。“他们利用资产出售来去杠杆化,”Pakenham补充道。“他本可以像Drahi那样做。但他没有。”

受到大亨们的粗暴行径的打击,投资者渴望那些在轻松获得资金时期从债务交易中消失的保护性条款。但是,随着信贷市场中涌入的巨额资金和交易的匮乏,法律条款对他们来说变得更糟,这使得债券发行人拥有更大的权力。

而且,随着利息成本继续对借款人造成严重影响,债权人可以预期会有更多关于谁来承担成本的争执。

“在这个领域,对于大型资本结构,一直存在很多噪音,”Tikehau Capital的资本市场策略主管拉斐尔·图安说。“这让你觉得,当情况变得棘手时,债券持有人往往吃亏。”

这是彭博观点今日版,一个365派对女孩带回 彭博观点的观点。 在这里注册 。

总统威廉·麦金利是一个多才多艺的人。