奇数手札通讯:私人信贷的黑洞 - 彭博社

Tracy Alloway, Joe Weisenthal

银河M87星系中心的黑洞。

银河M87星系中心的黑洞。

来源:国家科学基金会

唐纳德·特朗普在7月18日威斯康星州密尔沃基举行的共和党全国代表大会上。

唐纳德·特朗普在7月18日威斯康星州密尔沃基举行的共和党全国代表大会上。

摄影师:Al Drago/Bloomberg 欢迎来到每周Odd Lots简报,在这里Joe Weisenthal和Tracy Alloway为您带来有关市场、金融和经济中最有趣发展的想法。

如果您喜欢与我们交流,请查看Odd Lots Discord,在那里您可以随时与我们和其他听众交流。

Tracy正在关注的内容

去年,在这个位置上,我们谈到了私人信贷对美国经济的影响。据估计,私人贷款总额达到1.3-1.6万亿美元(与公开评级的1.4万亿美元垃圾债券相媲美),可以合理地假设这个蓬勃发展的市场可能对美国经济产生宏观影响 —— 甚至通过创造新的、具有竞争力的融资来源,使其能够承受较高利率的一些压力。

所有这一切的问题在于,这仍然是一种推测。私人信贷无疑是不透明的,试图弄清楚这个领域到底发生了什么仍然具有挑战性。但Jared Ellias和Elisabeth de Fontenay即将发表的一篇论文为私人信贷的不透明性及其后果带来了一些新的启示。

“尽管许多评论家已经注意到私人信贷的迅猛增长,但我们认为私人信贷的影响,如果有的话,被低估了,”他们写道。“私人信贷应该被理解为标志着债务民主化的急剧逆转,这将对公司治理和公司融资产生三个方面的深远影响。”

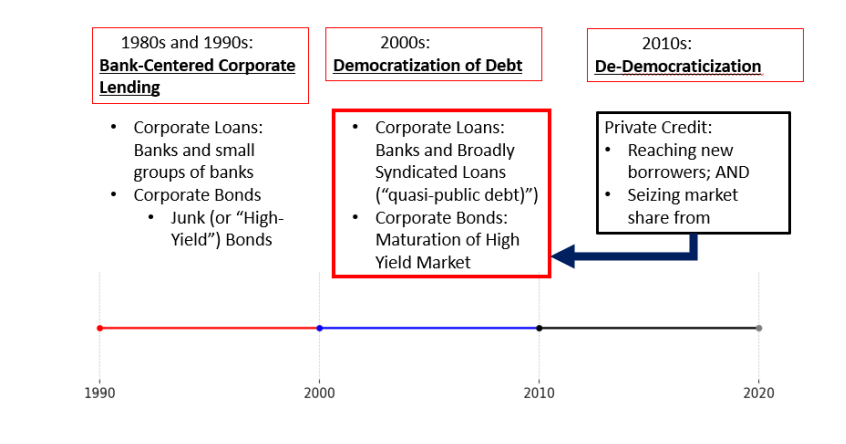

正如作者所指出的,私人信贷的增长标志着公司融资最近多年的趋势逆转。与股票市场不同,在那里公司近年来一直在回避公开发行股票,企业绝对地涌向公共债券市场,在本世纪初的大部分时间里发行债务。

但蓬勃发展的私人信贷意味着现在正在发生变化。

来源:Jared Ellias, Elisabeth de Fontenay, Yale Law Journal这篇论文对为什么会发生这种情况以及资金可能流入私人信贷市场的总体情况进行了大量讨论,但我想专注于讨论的“我们为什么要关心?”部分。

来源:Jared Ellias, Elisabeth de Fontenay, Yale Law Journal这篇论文对为什么会发生这种情况以及资金可能流入私人信贷市场的总体情况进行了大量讨论,但我想专注于讨论的“我们为什么要关心?”部分。

毕竟,美国企业的优选贷款结构和选择的贷款人可能并不是每个人都认为是我们这个时代最紧迫的问题。但正如作者所指出的,私人债务的崛起带来了深远的后果,远远超出了“债务资本传递方式的简单变化”。

首先,私人信贷的过度作用可能导致一种情况,即公司更有能力和更有动力尽可能延迟破产。从理论上讲,这听起来很不错,但这意味着当一家公司最终进入破产法庭时,可能不会剩下多少业务供新投资者挑选和潜在“拯救”。正如论文所说,“由私人信贷支持的公司可能会更晚申请破产,并因此更加病态且选择更少”,这将使“破产法官几乎没有其他选择,只能主持清算。”(顺便说一句,是的,我对失去红贝还耿耿于怀,而且我并不是很喜欢海鲜)。

其次,现在在私人市场的阴影中进行的资本市场活动(无论是债务还是股权),意味着整体上可获得的信息较少。正如文章所说,“一个世界,在这个世界中,消费者、普通大众,甚至监管机构和政策制定者对出售我们所依赖的商品和服务的公司几乎一无所知”可能“近在眼前”。

最后,公司债务和股权所有者的集中度不断增加 —— 一个投资公司既可以是公司的放贷人,也可以拥有大量的股票 —— 这引发了一些有趣的关于更广泛经济的问题。如果企业对单一所有者负责,这可能鼓励它们更高效,但也可能在其他方面产生负面外部性(经济学术语指的是‘对其他人造成的不良影响’)。

“因为大多数私人投资基金并不过分关心他们的回报是如何产生的,这些基金对美国公司的完全控制可能会以非投资者利益为代价,”作者们写道。不惜一切手段产生利润的无情压力是整个经济转向私有化的不利方面。

私人信贷的兴起也引发了一些有趣的金融稳定性问题。回想一下,在2008年金融危机之后,金融监管机构希望将许多‘风险’放贷活动从银行转移到其他类型的投资基金。从这个角度来看,私人信贷的繁荣是有意设计的而不是偶然。

然而,股权和债务所有权集中增加的风险是,对“大股东”的任何冲击可能通过整个经济体传播。

“如果他们唯一的外部投资者是私人投资基金,所有这些基金都有相同的生命周期、相同的最终投资者、相同的私募股权公司决策、相同的流动性约束和相同的激励,我们可能会担心公司的弹性和长期表现,” Ellias 和 De Fontanay 说。

总的来说,私人信贷繁荣带来了一系列公司治理、信息和行为影响,我们才刚刚开始思考。所以,请自己做个好事,去阅读整篇论文,了解这是当今现代市场中最重大的变革之一。

这是 Joe 正在观看的内容

昨天的播客,Tracy 和我与 Guggenheim Securities 的联席主席 Jim Millstein 探讨了一个提议,即利用房利美和房地美(GSEs)向公寓开发商提供补贴贷款,以加速美国的住房建设。

这可能是我们最迷人的一集节目之一,不仅因为他的想法非常有趣,而且因为15年前,他在金融危机期间负责重组 AIG — 所以我们听到了很多从前的战争故事。

他的计划要点是,如果你还没有听过的话,融资成本是更多多户建筑的主要障碍之一。是的,劳动力紧缺。区域规划可能也是一个挑战。但考虑到美联储提高利率以抑制通货膨胀,许多房地产项目根本无法盈利。正如吉姆指出的,更高的利率是一个双重打击。首先,它们使融资成本更高。但其次,更高的利率压缩了房地产资本化率(基本上类似于房地产的市盈率)。因此,在高利率时期,开发商为本来成本更低的项目花费更多资本。因此,在某些地区,多户空间的活动几乎停滞不前,这在结构性住房短缺的时期并不理想。

这里真的有两个重要的想法。

其中一个是,简单地说,如果我们真的想让房屋更加负担得起,我们需要认真对待供给侧政策。出于政治原因,很多关于房地产的讨论最终都会谈论需求方面。你会听到各种各样的购房者补贴计划,或者让首付更容易支付,或者类似的事情。在边际上,一些措施可能有助于那些难以获得住房的家庭。但如果你真的想在供给方面有所作为——一个高达700万套的结构性住房短缺表明我们需要这样做——那么你真的需要改变那些实际建造住房的实体的数学。

另一个重要的想法,也是我们在Odd Lots这里的主题之一,是在联邦政府内部,我们有各种工具可以调节市场的极端,或者填补私人资本无法填补的经济空白,或者以某种方式平稳波动。

拜登总统任内使用的战略石油储备就是一个很好的例子。通过采取在油价高时卖油、油价低时买油的策略,政府能够抑制汽油价格过高(减轻驾驶者的痛苦),同时也为油价设定了一个底线(给予石油生产商更多的确定性)。关于这一点,《国事》播客和通讯的最新一集深入探讨了SPR如何转变为这一目的。

能源部的贷款项目办公室是另一个这样的工具。出于各种原因,私人资本不愿进入早期能源项目。谈到能源时有很高的前期成本。回报是高度变化的,长期的,不确定的(不像企业软件那样)。因此,政府可以在从“零到一”过程中发挥作用。

当然,我们仍然有房利美和房地美,它们有着使抵押贷款流动和负担得起的悠久历史,这对需求方做了很多贡献。但正如我们在这一集中的嘉宾指出的那样,他们同样可以在住房供应方面发挥作用。

当涉及宏观经济稳定时,人们首先想到的是美联储,它肩负着通过改变隔夜资金成本来创造理想条件的艰巨任务。当利率极低时,人们抱怨零利率政策。现在利率如此之高,人们又抱怨相反的情况。

也许如果我们继续建设和加强所有其他政府工具,这些工具可以更精细地解决手头的问题,我们会有更好的运气。

本周播客内容

这是Tracy。首先,如果你还没有,可以看看我们与吉根海姆证券联席主席吉姆·米尔斯坦关于他计划在美国建造数百万新房屋的一集。吉姆还曾是2008年金融危机后美国财政部的首席重组官,我们也与他谈到了那段经历。这绝对是我有史以来最喜欢的一集。

受到广泛请求,本周的Lots More,我们找到了马特·克莱恩,他经营着The Overshoot并与他人合著了Trade Wars Are Class Wars,讨论美元特殊地位的不利因素。虽然这个话题一直是我们永恒的兴趣所在,但这也是一个被共和党副总统候选人JD·范斯接受的想法。

当然,我们还与史蒂芬·罗奇(Stephen Roach)进行了交谈,他曾是摩根士丹利亚洲前主席,现在是耶鲁法学院的研究员,他警告称,美国“仇华”政策已经走得太远。

我们还向史蒂芬请教了一些阅读推荐。他推荐了《民主与团结:美国政治危机的文化根源》,作者詹姆斯·戴维森·亨特(James Davison Hunter),他描述这本书在应对“看似棘手且似乎无法解决的社会和政治极化爆发”方面做出了努力。他还推荐了《值班:一位医生在公共服务中的旅程》,作者是安东尼·福奇博士,以及《芯片之战:主导世界上最关键技术的追求》,作者是克里斯·米勒(Chris Miller)。

来源:亚马逊,出版商### 我们正在阅读什么

来源:亚马逊,出版商### 我们正在阅读什么

- Karthik Sankaran 谈论特朗普、范斯和美元。

- 美国国防开支,在历史背景下。

- Barry Eichengreen 谈论解锁IMF改革。

- 探讨Twitter/X机器人的商业。

- 亚特兰大联邦储备银行的现在预测正在再次上升。

- 莎士比亚如何解释乔·拜登。

马克·扎克伯格表示,前总统唐纳德·特朗普在被击中后的立即反应“很酷”和鼓舞人心,这有助于解释他对选民的吸引力。

“看到唐纳德·特朗普在脸部中弹后站起来,举起美国国旗,挥舞拳头,是我一生中见过的最酷的事情之一,”这位Meta平台首席执行官在加利福尼亚州门洛帕克公司总部的一次采访中周四表示。“从某种程度上作为一个美国人,很难不对那种精神和战斗感到激动,我认为这就是为什么很多人喜欢这个家伙的原因。”