BNP、劳埃德与利率、政治展开竞争:欧洲、中东和非洲地区下周财报周-彭博社

Chloe Meley, Maggie Shiltagh

伦敦的劳埃德银行集团分行。摄影师:克里斯·拉特克利夫/彭博社

伦敦的劳埃德银行集团分行。摄影师:克里斯·拉特克利夫/彭博社 这次两年一度的会议承诺将高质量发展作为经济的引导力量,这句口号通常用来表明对先进技术的推动,这可能提供一个缓冲,以抵御美国的贸易限制。

这次两年一度的会议承诺将高质量发展作为经济的引导力量,这句口号通常用来表明对先进技术的推动,这可能提供一个缓冲,以抵御美国的贸易限制。

摄影师:那·比恩/彭博社法国的政治瘫痪和英国新的左倾政府改变了法国巴黎银行、劳埃德银行集团和苏格兰皇家银行集团的格局,他们将在下周接替华尔街和北欧银行的位置。

尽管税收担忧笼罩着法国最大的银行,但英国的银行可能能够更好地应对由基尔·斯塔默担任首相的工党政府的上台,根据 彭博智库的托马什·诺泽尔。

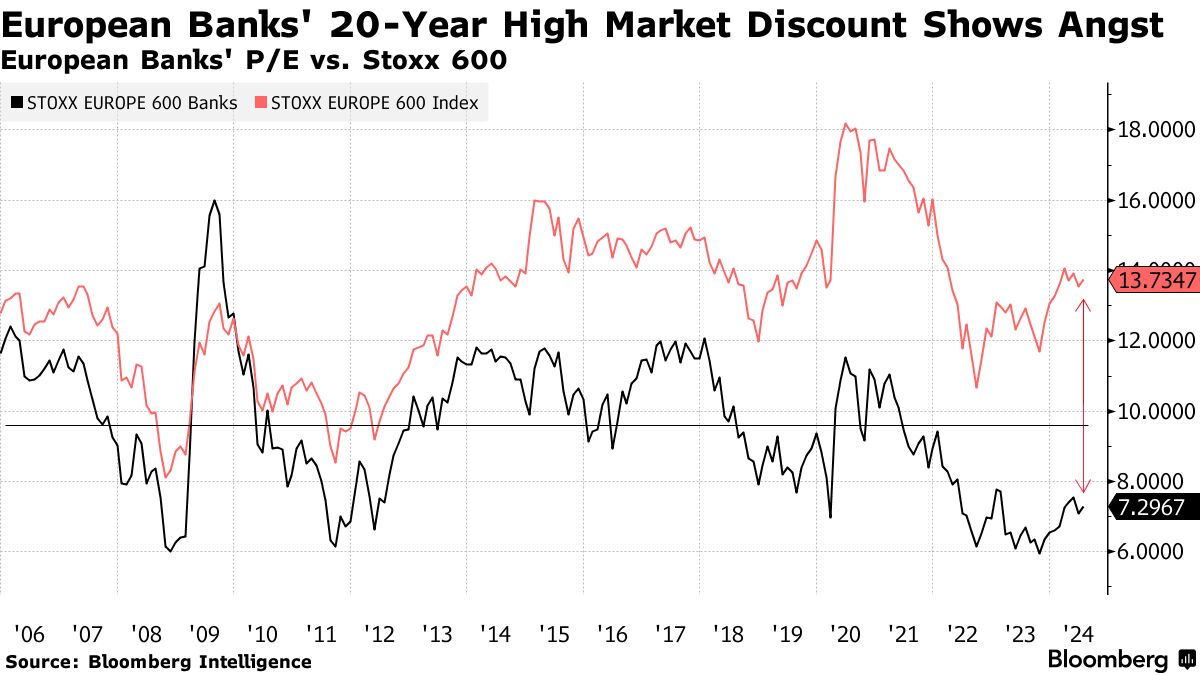

德意志银行AG的传统法律风险悬而未决,预计周三将公布报告,而西班牙桑坦德银行SA的贷款损失准备可能会增加,特别是在拉丁美洲。意大利联合信贷银行SpA的成本约束可能会保持不变,这一因素帮助该意大利公司成为今年斯托克斯欧洲600银行指数前五名的表现者之一。

奢侈品行业,在从Burberry Group Plc、Hugo Boss AG和Swatch Group AG那里得到警告后仍在舔舐伤口,当路威酩轩和爱马仕国际SCA报告时,面临更多审查,因为需求疲弱给利润带来压力。

奢侈品行业,在从Burberry Group Plc、Hugo Boss AG和Swatch Group AG那里得到警告后仍在舔舐伤口,当路威酩轩和爱马仕国际SCA报告时,面临更多审查,因为需求疲弱给利润带来压力。

随着需求减弱,奢侈品行业的巨头们在亚洲陷入困境

亚洲(不包括日本)的有机收入增长

来源:彭博社

德国化学制造商巴斯夫股份公司的股票在同行兰克斯股份公司报告的初步结果远超预期后,本周得到了暂时的喘息,尽管对中国的不确定性使其股价处于低迷。巴斯夫的报告将于周五发布。

软件巨头SAP SE和瑞士私人银行瑞士嘉士伯集团也备受期待。

值得关注的亮点:

**周一:**云需求可能帮助推动SAP(SAP GY)第二季度销售额增长9%,达到83亿欧元(91亿美元),云收入增长25%,共识显示。积压订单的增长可能为公司将更多传统客户迁移到业务中提供保护,据BI称,相比其他软件提供商,SAP推迟的可能性较低。

**周二:**路威酩轩(MC FP)在面对需求疲软的情况下保卫利润率的能力将在其季度更新中受到考验,瑞银分析师表示。核心时尚与皮具部门的销售增长可能仅以2%的速度蹒跚前行,根据巴克莱的分析师,日本的增长受到其他地区更为温和的趋势的抑制。

**星期三:**德意志银行(DBK GY)的法律风险备受关注,因为它为第二季度提供了13亿欧元的准备金。 BI列出了 Cum-Ex诉讼、波兰抵押贷款问题、Postbank股东案和RusChemAlliance索赔。至于业绩,沃尔堡分析师表示,一个“稳健的季度”即将到来,使其全年营收指导30亿欧元成为可能。共识指向固定收入和货币销售和交易收入增长不到2%,集团净收入分别为21.5亿欧元和75亿欧元。

- 法国巴黎银行(BNP FP)面临着高难度,因为法国即将降息,不良贷款增加,政治不确定性增加,BI 说。投资者担心可能出台新的财富税或银行征税。他们还担心欧盟资本和银行联盟的倒退。尽管集团营收应该有所增加,但预计零售营收将在本季度下降,法国和比利时将推动下降。

- 桑坦德银行(SAN SM)的净利息收入可能再次超过预期,尽管贷款损失准备金仍然是一个主要威胁,特别是在南美洲,BI的Lento Tang 说。

- 联合信贷(UCG IM)的成本控制和风险管理可以帮助缓解第二季度净收入的环比下降。该银行的资本分配目标应该得以维持,投资者将渴望在盈利电话会议中了解有关交易的情况,BI 说。

- 开云集团(KER FP)在四月份警告称上半年利润下滑,这已经减轻了其业绩的压力,BI 说。任何改善的迹象都将受到欢迎,尤其是在Gucci。该品牌的销售,集团最大的品牌,可能在截至六月的三个月内有机地下降了16%。

周四:劳埃德银行(LLOY LN)可能会报告第二季度稳定的净利息差2.93%,共识显示。彭博社指出其对冲计划将带来更高的收益。英格兰银行可能在8月降息前,抵押贷款需求如何保持也是一个关注点。利率削减。

- 瑞士银行(BAER SW)上半年业绩将显示该银行在暴露于倒闭的Signa地产帝国并随后退出私人债务业务后陷入的危机。这一切导致首席执行官Philipp Rickenbacher失去了工作,预计净新增资金将不到一年前报告的一半。新领导层、成本削减和客户流量将是重点,彭博社表示。

- 爱马仕(RMS FP)的收入和运营利润增长可能在上半年放缓,共识显示。亚洲对其成衣系列、丝绸和纺织品的需求下降,以及美国大选前的不确定性可能会增加压力,花旗分析师表示。爱马仕可能比同行更具弹性,因为其独家价格和独特设计保持了增长和利润,据彭博社称。

周五:英国国民银行(NWG LN)可能会将其全年收入指引从130亿英镑(169亿美元)提高到135亿英镑,因为英格兰银行对货币宽松采取更谨慎的态度,彭博社的Tomasz Noetzel表示。根据摩根大通的说法,随着英国政府从该银行撤出,该股的重新定价在计划中。英国国民银行的CET1比率以及回购股份的暗示余地将是另一个焦点。

- 巴斯夫(BAS GY)的销售量可能在第二季度有所改善,但分析师表示,农业业务可能受到库存减少的影响,尽管这些影响是季节性的。瓦尔堡和梅茨勒表示,现金流疲弱可能会危及2024年的股息支付,因此在第四季度完成160亿欧元的Wintershall Dea交易至关重要。

| 阅读更多: |

|---|

| 瑞士市场在防御性回归中表现突出:股市回顾 |

| 更多阅读 |

|---|

| * 要订阅跨您的投资组合的收益报道或其他收益分析,请运行NSUB EARNINGS。 * 关注我们的实时博客,获取最大收益结果的实时报道和分析。 * 要了解其他地区正在发生的情况,请查看美国收益周前景或亚洲收益周前景,以及查看ESG周前景,了解可能在本周收益电话中涉及的环境、社会和治理主题的选择。 |

一年两次的全会通常标志着中国的重大政策转变,但这一次却让股市投资者缺乏催化剂,挫伤了世界第二大股票市场复苏的希望。

所谓的第三次全会让投资者没有理由相信最高领导层正在准备重大刺激措施来刺激需求或遏制房地产低迷——这一直是中国经济困境的祸根。