SOFR在国债拍卖结算时激增,银行资产负债表受阻 - 彭博社

Alex Harris

在纽约的金融区附近的行人在纽约证券交易所附近。

在纽约的金融区附近的行人在纽约证券交易所附近。

摄影师:Jonathan Alpeyrie/Bloomberg与日常借款需求挂钩的关键利率达到了自年初以来的最高水平,因为大量的国债拍卖结算和拥挤的主要交易商资产负债表限制了贷款能力。

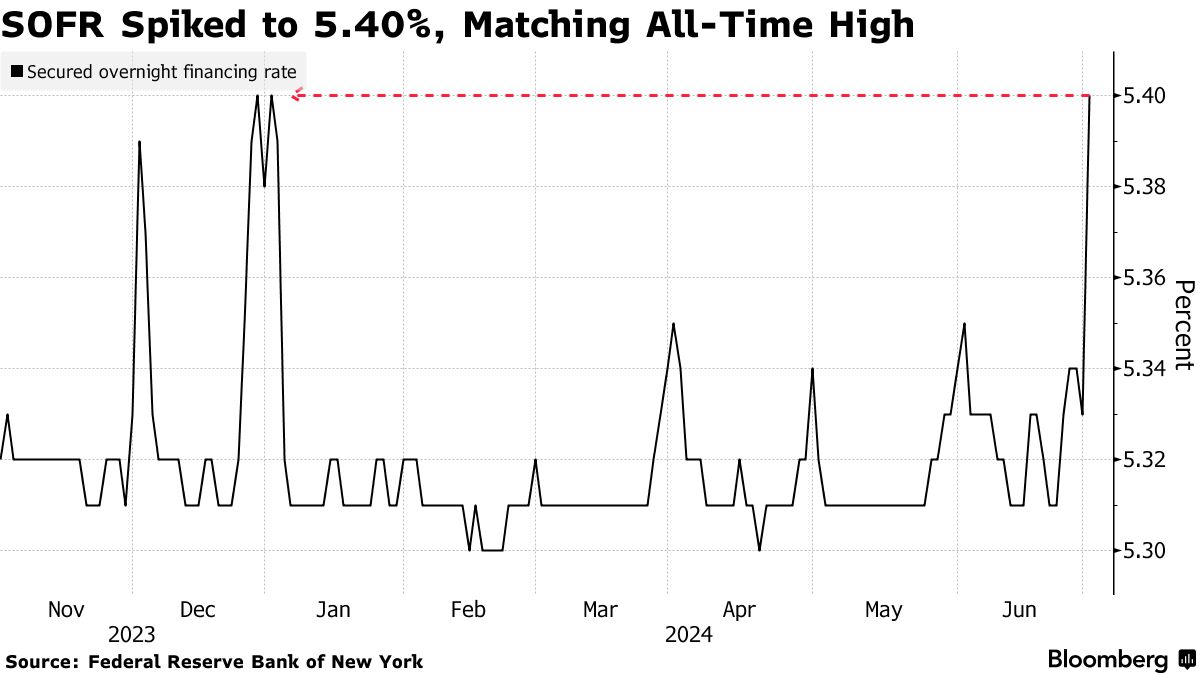

根据周二发布的纽约联邦储备银行数据,隔夜担保融资利率于7月1日上涨了七个基点,达到5.40%。这与六年前的基准最高点相匹配,分别是1月2日和12月28日。

SOFR波动的回归在很大程度上要归功于美联储,尽管通过定量紧缩或QT仍在从系统中撤出流动性,但速度较慢,目的是减少市场的潜在压力。较慢的速度。

SOFR波动的回归在很大程度上要归功于美联储,尽管通过定量紧缩或QT仍在从系统中撤出流动性,但速度较慢,目的是减少市场的潜在压力。较慢的速度。

尽管如此,这引发了上周出现的关键季末资金期间的波动,当时银行倾向于减少回购活动以强化资产负债表以满足监管要求,而借款人则要么寻找替代方案,要么支付更高的费用。与此同时,政府债券销售的过剩意味着更多的抵押品需要从回购市场融资。

阅读更多: 季末“沉睡”资金市场的日子已经结束

“这可能是新常态,也解释了为什么美联储降低了流动性的上限,”法国兴业银行美国利率策略负责人Subadra Rajappa说道。“创纪录的票面发行规模和债券结算,主要交易商持有量接近历史高位,因此最终受到资产负债表约束。这种情况更像是我们在年末看到的,回购市场可能需要几天时间来恢复正常。”

尽管最新的举措类似于去年底出现的动荡,但与2019年9月SOFR隔夜翻倍的极端情况相去甚远。然而,2018-2019年警告出现紧张局势的指标已经开始重新出现。交易商持有的国债接近历史高位,隔夜回购利率继续上升。因此,在拍卖结算日后,隔夜利率和由此推算出的SOFR,即从回购数据计算得出的利率,需要更长时间来恢复正常。

尽管如此,在资金市场出现潜在压力时,已经制定了应对措施。巴克莱银行表示,赞助回购机制使融资来源更容易获得。自2019年市场崩溃以来,赞助回购的交易量已经翻了一番,截至6月28日达到创纪录的1.22万亿美元,然后在7月1日下降至1.2万亿美元,根据存管信托与结算公司的数据。数据。

此外,美联储设立了常设回购设施,允许符合条件的机构以符合美联储政策目标范围顶部的利率交换现金和国债以及机构债券。这有助于限制回购利率的上限,尽管对于它如何处理压力时刻仍有疑问。

最终,这很可能是未来的一个预兆,特别是因为财政部很可能最终不得不加大发行规模来资助不断增长的美国赤字,使资金紧张更加严重。

“停止QT将有助于防止背景进一步恶化,但我认为停止QT不会在实质上改善环境,”加拿大丰业银行美国利率策略主管Gennadiy Goldberg说。“这实际上是现金成本开始在我们从极度充裕的流动性转向更‘正常’的环境中略微上升的结果。”

尽管劳动力市场数据强劲,但全球最大的债券市场仍在上涨,交易员们在耶罗姆·鲍威尔指出美国再次走上通货紧缩道路的信号后,关注美联储降息的前景。

就在美国就业报告发布前几天,数据显示职位空缺意外上升,打破了数月来的下降趋势,凸显了劳动力需求逐渐放缓。鲍威尔表示,劳动力市场在供给和需求之间取得了“实质性”更好的平衡。他继续描述就业市场强劲,但表示市场适当地在冷却。