全球基金重新开始抛售中国股票,因经济乐观情绪减弱-彭博社

Jan-Patrick Barnert

通常是冒险者领域的期权策略突然变得比买入持有更具吸引力。随着更多交易者加入其中,这有助于将美国股票困在一个狭窄的范围内。

这种策略——同时卖出认购期权和认沽期权——被称为跨式,如果两个合约的执行价格相同,或者被称为跨距,如果认购和认沽处于不同水平。尽管从长远来看,这种交易使卖方有可能在股价上涨或下跌时损失大量资金,但它正在创造一个短期反馈循环,将标普500指数固定在一个位置,从而使这种策略更加成功。

标普500指数已经连续300多个交易日没有出现2%或更高跌幅,因为股价已经攀升至创纪录水平,主要由科技巨头领涨。

野村证券跨资产策略师查理·麦克埃利戈特写道:“我们看到客户绝对普遍地在卖平值波动率期权。”

虽然卖出超短期期权并不是一件新事情,但新的变化是交易者不仅仅是用卖出认购期权来覆盖多头股票头寸——他们在可能错过大涨的同时收取保费——而且还表现出更大的愿意卖出认沽期权并承担股票下跌的风险。

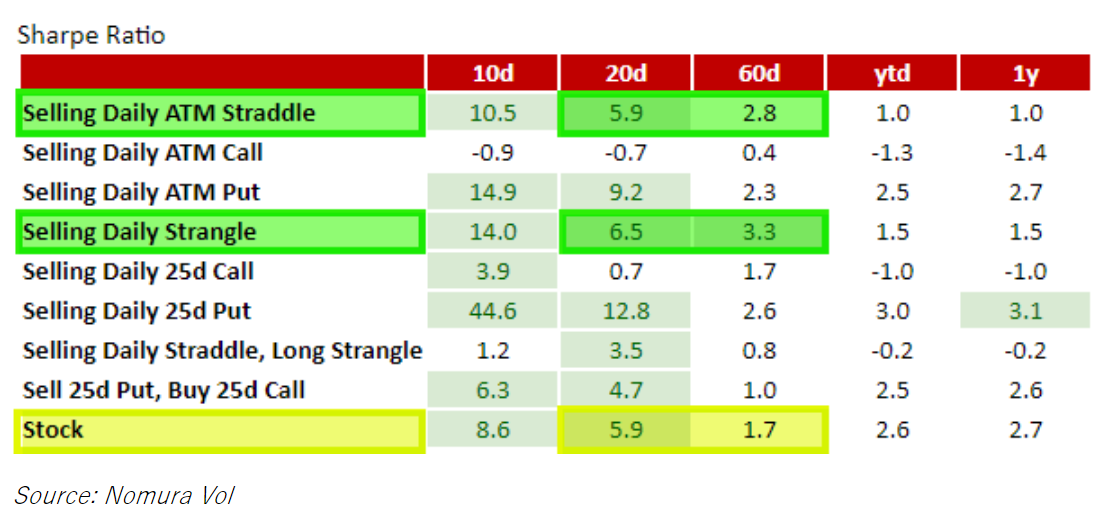

来源:彭博社更重要的是——通常被认为是一种相当高风险的期权卖出交易,现在在纸面上看起来比简单持有股票更具吸引力。这是基于夏普比率,一种风险回报的衡量标准,表明在一个月和三个月的时间内,卖出日常跨式或跨距更具吸引力。

来源:彭博社更重要的是——通常被认为是一种相当高风险的期权卖出交易,现在在纸面上看起来比简单持有股票更具吸引力。这是基于夏普比率,一种风险回报的衡量标准,表明在一个月和三个月的时间内,卖出日常跨式或跨距更具吸引力。

连锁效应是,所有这些短期期权的卖方都让交易商既持有看涨期权又持有看跌期权 —— 在期权术语中被称为“持有伽玛”。为了保持他们的头寸平衡,交易商需要在指数上涨时卖出指数,在指数下跌时买入指数,抑制任何波动。

“因此,我们在盘中看到的指数期权交易商持有的长伽玛头寸简直扼杀了接近收盘的能力,” McElligott说道,他补充说,大约有100亿美元的伽玛在股市1%的波动中积累。根据McElligott的说法,其中约90%的金额在短期期权交易中被卖空,仅仅在一周内就消失了。

外国投资者再次抛售中国股票,中断了为期四个月的资金流入,因为对经济放缓和收益的担忧盖过了政策乐观情绪。

全球基金于6月份通过与香港的交易通道卖出了494亿元人民币(68亿美元)的在岸股票,使市场有望迎来自1月以来的首次月度资金流出。