Nvidia(NVDA)的股价剧烈波动将人工智能行情的稳定性置于聚光灯下 - 彭博社

Jeran Wittenstein, Ryan Vlastelica

一年多来,英伟达的客户一直在抢购该公司能生产的所有人工智能加速器芯片。

一年多来,英伟达的客户一直在抢购该公司能生产的所有人工智能加速器芯片。

摄影师:Ian Maule/Bloomberg英伟达股票的大幅波动重新引发了关于这家芯片制造商的涨势能否持续的争论。尽管股票的估值和竞争威胁是主要关注点,但一个关键变量是需求的持久性。

一年多来,英伟达的客户一直在抢购该公司能生产的所有人工智能加速器芯片。这推动了英伟达上一财年收入翻倍至610亿美元,销售额预计在当前期间再次将近翻倍。

英伟达的销售预计将继续飙升

预计到2026财年,收入将超过1,600亿美元

来源:彭博社

注:2025年和2026年财年销售额基于估计。

对于看涨的投资者来说,随着更多公司寻求利用人工智能来扩大业务、创造新产品和提高效率,这种支出才刚刚开始。在这种情况下,英伟达的收入和利润增长将推动股价上涨。

对于看跌的投资者来说,关于人工智能能否达到预期并开始产生足够的投资回报仍存在许多不确定性。如果不能,需求注定会降温,导致英伟达高昂估值的股票面临考验,目前的估值是标普500指数中最昂贵的,为预计销售额的23倍。

这正是Evercore Wealth Management合伙人兼投资组合经理Michael Kirkbride所说的他对Nvidia最担心的情况,尽管他对该股持乐观态度。

“所有这一切的长期风险 —— 这是一个多年的风险 —— 是AI最终被证明是一场失败,”他说。“如果AI最终不是下一个互联网,而是下一个电信,那么这将是大量资金的浪费。”

Kirkbride指的是上世纪90年代为了预期互联网流量迅速增加而进行的昂贵电信网络建设,最终实际增长速度远低于预期。大量支出和过于乐观的预测帮助推动了像思科系统公司这样的股票达到了两个多十年后仍未超过的水平。

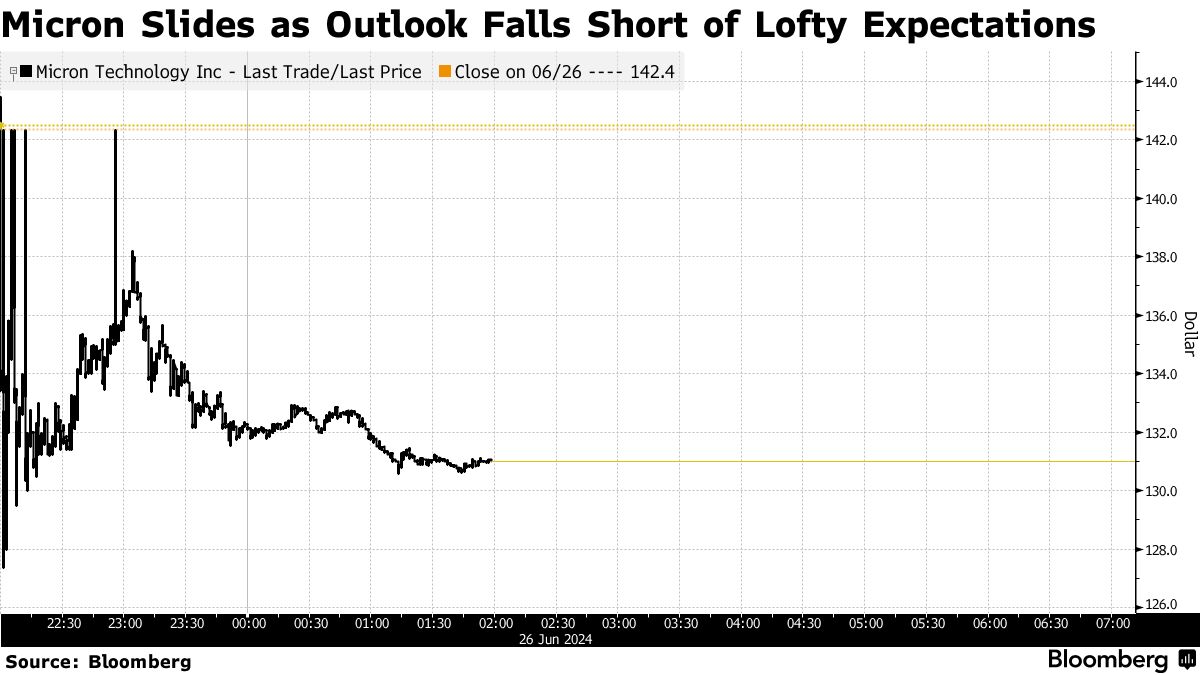

投资者们领略到了Nvidia股票可能面临的清算是什么样子,当这家芯片制造商在短短三天内突然暴跌13%,抹去了4300亿美元的市值。这些股票在周二反弹,周三再次小幅上涨后,已经收回了大约一半的抛售损失。Nvidia股票在周四盘前交易中下跌,此前来自同行芯片制造商Micron Technology Inc.的结果。

阅读更多:

阅读更多:Nvidia的最大客户——微软公司、Meta平台公司、亚马逊公司和Alphabet公司——在过去四个季度共投入了超过1500亿美元的资本支出。其中很大一部分将流向Nvidia,后者主导着AI计算中承担重要任务的芯片市场。

这些公司不仅承诺今年继续购买,许多公司表示计划增加支出。

对于Neuberger Berman的高级投资组合经理史蒂夫·艾斯曼来说,在正确押注2008年金融危机前次级抵押贷款的人士看来,这种支出前景使Nvidia股票有足够的上涨空间。

D.A. Davidson的吉尔·卢里亚则不太确定。作为华尔街上少数几位对Nvidia持有评级的分析师之一,卢里亚承认像微软和亚马逊这样的云服务提供商可能在未来一两年内仍然“贪得无厌”,但在那之后,他看到更多的不确定性。

“这些客户必须提供非常显著的投资回报,以证明更多数据中心设备和数据中心支出的合理性,”卢里亚说。“在这种情况下,对Nvidia在2026年及以后的预期看起来非常、非常雄心勃勃,”他补充道,指出到目前为止,他们的回报与支出相比微不足道。

John Belton,Gabelli基金的投资组合经理,承认来自客户的投资回报不足可能会成为Nvidia未来的问题,但他认为现在没有理由抛售该股。

“我们意识到长期动态并且会监控它们,但我们不会出售一个具有如此强劲基本动力的股票,我们认为在短期内情况会变得更好。”

每日科技图表

美国最大的计算机内存芯片制造商Micron Technology Inc.的股价在盘前交易中下跌,因其预测令投资者失望。尽管Micron正在受益于人工智能计算的繁荣,但其传统市场,如个人电脑和智能手机的需求仍然疲软。这些领域才刚刚开始从去年的历史性低迷中复苏。

美国最大的计算机内存芯片制造商Micron Technology Inc.的股价在盘前交易中下跌,因其预测令投资者失望。尽管Micron正在受益于人工智能计算的繁荣,但其传统市场,如个人电脑和智能手机的需求仍然疲软。这些领域才刚刚开始从去年的历史性低迷中复苏。

顶级科技新闻

- 亚马逊计划推出一个低价服装和家居商品的在线商店,这是该公司迄今为止最大的举措,以应对像Temu和Shein这样的折扣新秀的崛起。

- 中国通过向公司提供公共资金成为电动汽车的世界领导者。这是美国和欧洲越来越多地听到的指责,也是逐渐升级的贸易战中的中心论调。

- SoftBank Group Corp.的Vision Fund 2正在以30亿美元的估值投资于美国人工智能初创公司Perplexity AI,这是孙正义在他认为对确保自己的遗产至关重要的领域上的最新赌注。

- SpaceX将以每股112美元的价格出售内部股份,这是高于预期的价格,提高了埃隆·马斯克的太空和卫星公司的价值,使其接近2100亿美元,据知情人士透露。

周四到期收益

- 不会有重大收益

SpaceX将以每股112美元的价格在一项要约收购中出售内部股份,这一价格高于预期,使埃隆·马斯克的太空和卫星公司的价值接近2100亿美元,据知情人士透露。

该公司在去年12月的一笔交易中最后估值为1800亿美元,彭博新闻报道。