五件你需要知道的事情来开始你的一天:美国 - 彭博社

Sam Unsted

交易员在美国纽约证券交易所交易。

交易员在美国纽约证券交易所交易。

摄影师:Michael Nagle/Bloomberg早上好。稳定的市场,股市可能已经达到峰值,债券市场信号和加密货币下跌。以下是市场的动态。 — Sam Unsted

想要用西班牙语收到此时事通讯吗? 注册获取《五件事:西班牙语版》通讯*。*

稳定交易

美元稳定,国债持平,股票期货波动较小,市场正在等待本周晚些时候即将出现的催化剂。目光聚焦于即将发布的 美联储偏爱的通胀指标,预计将显示自去年底以来最慢的增长,为可能的加息敞开大门。 油价在上周下跌后已经平静,而铁矿石期货在进一步担忧中国房地产市场复苏的情况下下跌。

股市达到峰值

今年标普500指数的涨幅 可能已经达到峰值,投资者对股市中昂贵估值日益感到紧张,根据最新的彭博市场实况脉动调查。这次涨势的推动力之一,英伟达,现在是该指数中最昂贵的股票。然而,分析师和高管们 难以量化其实际销售额,鉴于人工智能的繁荣,很难计算这些股票是昂贵还是不昂贵。

债券信号

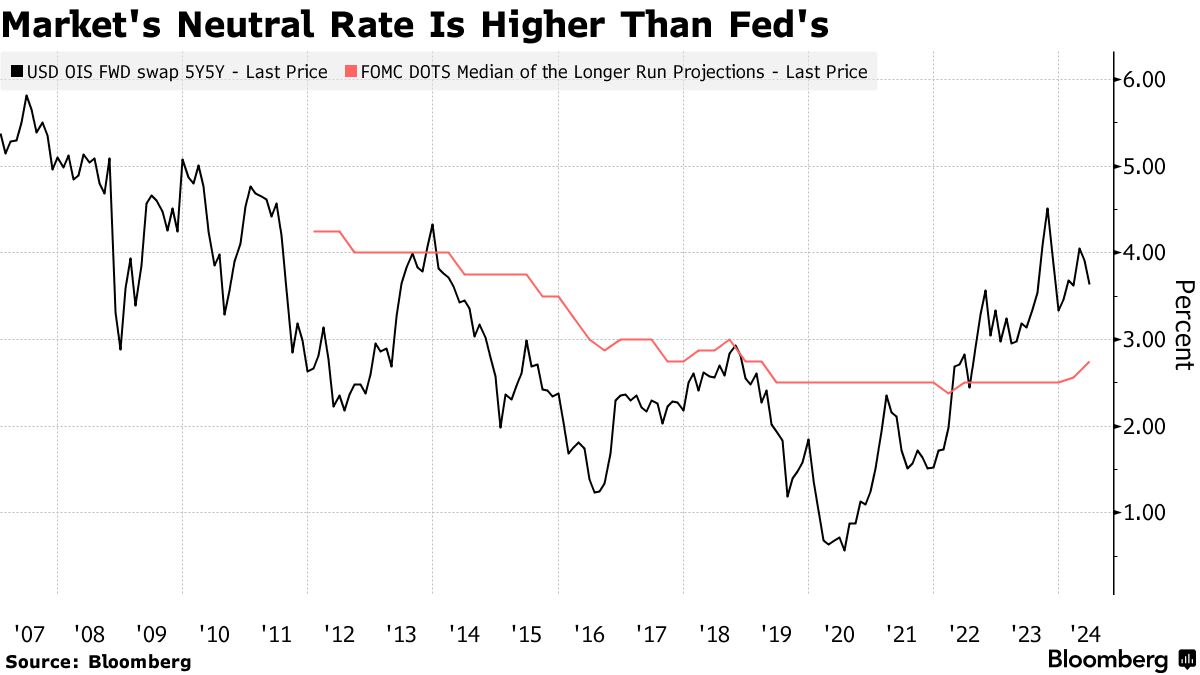

与此同时,美国债券市场面临 一个发出熊市信号的关键指标。国债正处于年内抹去跌幅的边缘,交易员对美联储可能出现降息的可能性更加有信心。然而,中性利率——即借贷成本既不刺激也不限制增长的理论水平——远高于目前政策制定者的预测。

加密货币下跌

导致今年第二糟糕周的 加密货币市场抛售仍在持续。100大数字资产的指数在截至周日的一周内下跌约5%,仍处于亏损状态,比特币下跌约2%至低于63000美元。此次下跌受到对货币政策的不确定性以及比特币交易所交易基金需求减弱的推动。

干预

日元 仍然承受压力,即使日本最高货币官员警告可能会使用干预。副财务大臣神田正人表示当局“准备采取适当行动”,尽管这些评论影响微乎其微。一大批散户交易员似乎正在 重新押注日元反弹,押注干预的可能性增加。

我们一直在阅读什么

这是过去24小时里引起我们注意的事情。

- 特朗普表示他知道谁将成为他的竞选搭档。

- 杰夫·亚斯帝国是如何被拉入聚光灯下的。

- 农林中金第二次陷入混乱之后受到明确警告。

- 阿迪达斯在Ye事件后搭上了山巴鞋热潮。

- 吸引零售投资者投资高风险债务的对冲基金。

最后,这是乔今天早上感兴趣的内容

由于盈利增长和一些知名股票在2024年迄今表现出色,股市基本上处于历史高位。

话虽如此,值得一听文艺复兴宏观研究播客最新一集,尼尔·达塔在其中提出了一些新兴的经济风险。在过去几年里,尼尔一直持乐观看法,所以他现在感到担忧是值得注意的。

尼尔的基本观点是,美联储“错误”的可能性正在增加。在最近的会议上,美联储表示到年底只会降息一次。与此同时,通胀正在降温,有一些迹象表明消费者的势头正在减弱,房地产市场正在放缓,失业率也在缓慢上升。

与此同时,FOMC成员可能仍然感到受伤,因为他们在2023年底对通货紧缩变得过于乐观,结果在今年第一季度看到的数据却偏暖。因此,他们不希望重蹈覆辙 — 变得过于鸽派,也许会削减利率,然后看着通货膨胀加速。这种担忧是可以理解的,但如果你也有这种担忧,那么一个重要的问题是:哪个行业将推动价格或增长的上行动能?在过去几年里,通货膨胀悲观主义者(即那些预测通货膨胀会持续较长时间的人)一直指出劳动力市场的紧张是一个令人担忧的原因。总的来说,这种说法是正确的,尽管我们看到的通货紧缩比人们预计的要多得多,失业率保持在如此低的水平。

但现在很难说劳动力市场正在过热。就业创造的速度已经放缓。诸如职位空缺之类的指标已经大幅下降。辞职率也大幅下降。正如高盛的首席经济学家贾恩·哈齐乌斯本月早些时候警告的那样,我们可能很快就会到达一个“拐点”,在那里我们实际上开始看到裁员增加(而不仅仅是因为求职者难以找到工作而导致失业率上升)。

很明显,通货膨胀不会像现在这样持续下去,但在这一点上,劳动力市场明显已经换挡,房屋建筑许可明显放缓,似乎通货膨胀悲观主义者需要确定上行动能将来自何处。

如果我们没有获得反弹,通货膨胀继续放缓,劳动力市场继续出现问题,那么一个重要问题是,在裁员开始相互影响、真正的、持续的放缓之前,美联储是否能及时转变(至少在言辞上)。

当然,周期来了又走。对于更乐观的看法,请查看今天的Odd Lots,与长期股票策略师和Fundstrat创始人Tom Lee一起,他认为标普500指数可能在2030年达到15000点。

关注彭博的Joe Weisenthal@TheStalwart

正如投资者对美国国债的反弹行情即将启动感到乐观一样,债券市场的一个关键指标正在向任何考虑加入的人发出令人担忧的信号。

首先,好消息。随着2024年中途的到来,国债即将抹去今年的损失,因为终于出现了通货膨胀和劳动力市场真正降温的迹象。交易员现在打赌,这可能足以让美联储在9月开始降息。随着伦敦周一恢复交易,基准收益率下滑了1个基点。

但可能限制央行降息能力,从而为债券设置阻力的是市场上越来越普遍的观点,即所谓的中性利率——一个既不刺激增长也不减缓增长的理论借贷成本水平,远高于决策者目前的预测。

## Bloomberg Daybreak

## Bloomberg Daybreak

投资者等待通胀数据

17:15

“重要的是,当经济不可避免地放缓时,将会减少降息次数,未来十年的利率可能会高于过去十年的水平,”SMBC日航证券美国公司的高级美国经济学家特洛伊·卢特卡(Troy Ludtka)表示。

未来五年内参考五年期利率的远期合同——这是市场对美国利率可能最终达到的看法的一种代理——已经停滞在3.6%。尽管这比去年的4.5%高点有所下降,但仍比过去十年的平均水平高出一个完整的百分点,高于美联储对2.75%的估计。

这很重要,因为这意味着市场正在定价更高的收益率底线。实际影响是债券可能的上涨空间有限。这对于为去年底拯救他们的那种史诗级债券大涨做准备的投资者应该是一个关注点。

目前,投资者的情绪越来越乐观。截至上周五,彭博对国债回报率的一个指标仅下跌了0.3%,而在低点时曾经下跌了多达3.4%。基准收益率比年初高点下降了约半个百分点。

目前,投资者的情绪越来越乐观。截至上周五,彭博对国债回报率的一个指标仅下跌了0.3%,而在低点时曾经下跌了多达3.4%。基准收益率比年初高点下降了约半个百分点。

最近几个交易日,交易员一直在加大逆向投注,这些投注有望因联邦储备委员会很快在7月降息的可能性增加而受益,对于那些有望从债券市场大涨中获利的期货合同的需求正在蓬勃发展。

但如果市场认为中性利率——因为受到太多力量的影响而无法实时观察——已经永久上升,那么美联储目前超过5%的基准利率可能并不像人们认为的那样具有限制性。事实上,Bloomberg的一个指标表明金融条件相对容易。

“我们只看到经济增长相对缓慢,这表明中性利率明显较高,”无限基金公司的首席执行官兼首席投资官鲍勃·埃利奥特说道。随着当前的经济状况和长期债券中定价的有限风险溢价,“现金看起来比债券更具吸引力,”他补充道。

中性利率的真实水平,或者也被称为R-Star,已经成为热烈辩论的话题。可能出现向上转变的原因包括对大规模和长期政府预算赤字的预期以及为应对气候变化而增加的投资。

阅读更多: CBO将美国2024年预算赤字预测提高至2万亿美元

阅读更多: CBO将美国2024年预算赤字预测提高至2万亿美元

债券进一步上涨可能需要通胀和增长更为显著的放缓,以促使利率削减比美联储目前设想的更快更深。更高的中性利率将使这种情景变得不太可能发生。

经济学家预计下周的数据将显示,上个月美联储首选的核心通胀指标从2.8%放缓至年化2.6%。尽管这是自2021年3月以来的最低读数,但仍高于美联储对2%通胀的目标。而失业率在过去两年多时间里一直在4%以下,这是自1960年代以来表现最好的。

## Bloomberg Daybreak

投资者等待通货膨胀数据

17:15

“虽然我们确实看到一些家庭和企业受到较高利率的影响,但总体而言,作为一个系统,我们显然处理得非常好,”摩根大通(JPMorgan Chase & Co.)美国通货膨胀策略负责人菲比·怀特(Phoebe White)表示。

金融市场的表现也表明美联储的政策可能还不够紧缩。标普500指数几乎每天都创下新高,即使根据美联储主席杰罗姆·鲍威尔(Jerome Powell)引用的用于衡量美联储政策影响的短期通胀调整利率自2022年以来已飙升近6个百分点。

“在面对更高的实际收益率时,市场表现出了极大的韧性,”太平洋投资管理公司(Pacific Investment Management Co.)短期投资组合管理和融资负责人杰罗姆·施耐德(Jerome Schneider)表示。

彭博策略师的看法…

“在短短几个点阵图的空间内,美联储将其名义中性利率的估计从2.50%上调至2.80% — 这显示了全球各国央行仍在努力掌握本轮经济扩张和通货膨胀规模。这就是为什么当前市场预期今年美联储将进行近两次完整的降息,看起来有些夸大。”

— 文·拉姆(Ven Ram),跨资产策略师

在6月12日与记者讨论时,鲍威尔似乎淡化了中央银行两天政策会议结束后对决策的重要性,称“我们实际上无法知道”中性利率是否已经上升。

对于市场中的一些人来说,这并不是未知。这是一个新的更高的现实。这可能是一个反弹的障碍。

值得关注的事项

- 经济数据:

- 6月24日:达拉斯联储制造业活动

- 6月25日:费城联储非制造业;芝加哥联储国家活动;FHFA房价指数;S&P CoreLogic;美国消费者信心指数;里士满联储制造业指数和商业状况;达拉斯联储服务活动;

- 6月26日:抵押贷款申请;新屋销售

- 6月27日:提前商品贸易平衡;第一季度GDP(第三次阅读);批发/零售库存;初请失业金申领;耐用品;待决房屋销售;堪萨斯城联储制造业

- 6月28日:个人收入和支出;PCE通胀率;MNI芝加哥采购经理人指数;密歇根大学信心指数(最终阅读);堪萨斯城联储服务

- 联邦储备日历:

- 6月24日:联邦储备理事克里斯托弗·沃勒;旧金山联储主席玛丽·戴利

- 6月25日:联邦储备理事米歇尔·鲍曼;联邦储备理事丽莎·库克

- 6月28日:里士满联储主席托马斯·巴金;鲍曼

- 拍卖日历:

- 6月24日:13周、26周国债

- 6月25日:42天CMB;2年期国债;

- 6月26日:2年期FRN再发行;17周国债;5年期国债

- 6月27日:4周、8周国债;7年期国债

全球股市上涨,美元走低,预计美国一个关键的通胀指标将确认通胀压力的减缓,这可能使美联储有望在未来几个月内降息。

泛欧洲 Stoxx 600 指数上涨了0.4%,汽车股受益于中欧同意就欧盟计划对电动汽车进口征收关税展开谈判的消息。标普500指数期货上涨约0.2%,纳斯达克100合约持平,受到人工智能巨头英伟达公司股价下跌3%的压力。