股市今日:道琼斯、标普6月12日实时更新 - 彭博

Rita Nazareth

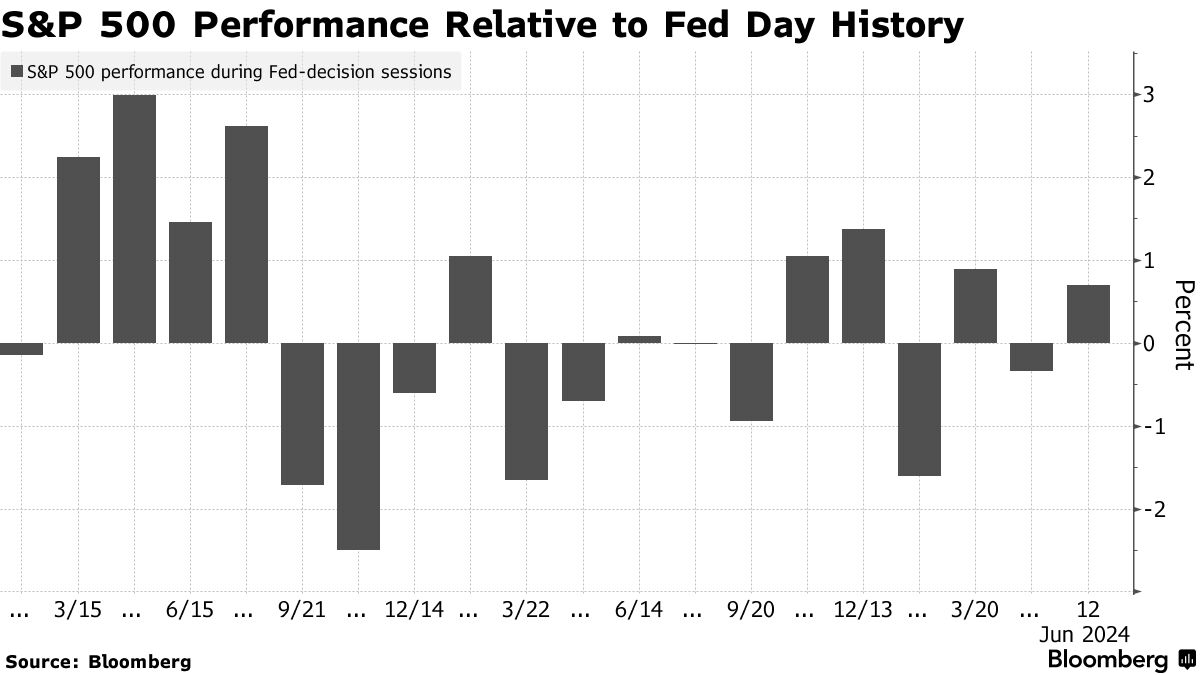

股市创历史新高,美联储未做出改变,华尔街对2024年至少两次降息的预期没有改变 — 即使在中央银行更为保守的展望之后。

标普500指数首次突破5400点,周三标志着牛市已经持续20个月。尽管中央银行决定后国债收益率有所回升,但联邦基金利率互换仍然显示11月和12月都可能降息。美元对所有发达国家的货币都有所回落。

## 彭博亚洲早报

## 彭博亚洲早报

亚太地区为美联储决定做准备

20:12

杰罗姆·鲍威尔。美联储官员今年只预计一次降息,并预测2025年将进一步降息,表明没有急于降低借贷成本。“最近的通胀数据比年初更有利,而且在实现我们的通胀目标方面取得了适度进展,”主席杰罗姆·鲍威尔说。

杰罗姆·鲍威尔。美联储官员今年只预计一次降息,并预测2025年将进一步降息,表明没有急于降低借贷成本。“最近的通胀数据比年初更有利,而且在实现我们的通胀目标方面取得了适度进展,”主席杰罗姆·鲍威尔说。

“这次美联储会议无关紧要,”TradeStation的大卫·拉塞尔说。“他们知道情况正在改善,但不需要急于降息。强劲的经济让杰罗姆·鲍威尔在不伤害就业的情况下挤出通胀。正是这种‘金发女孩’的情况正在出现。决策者们不想破坏这一切。”

在联邦储备决定前的几个小时,数据显示核心消费者价格指数降至三年多来的最低增速。

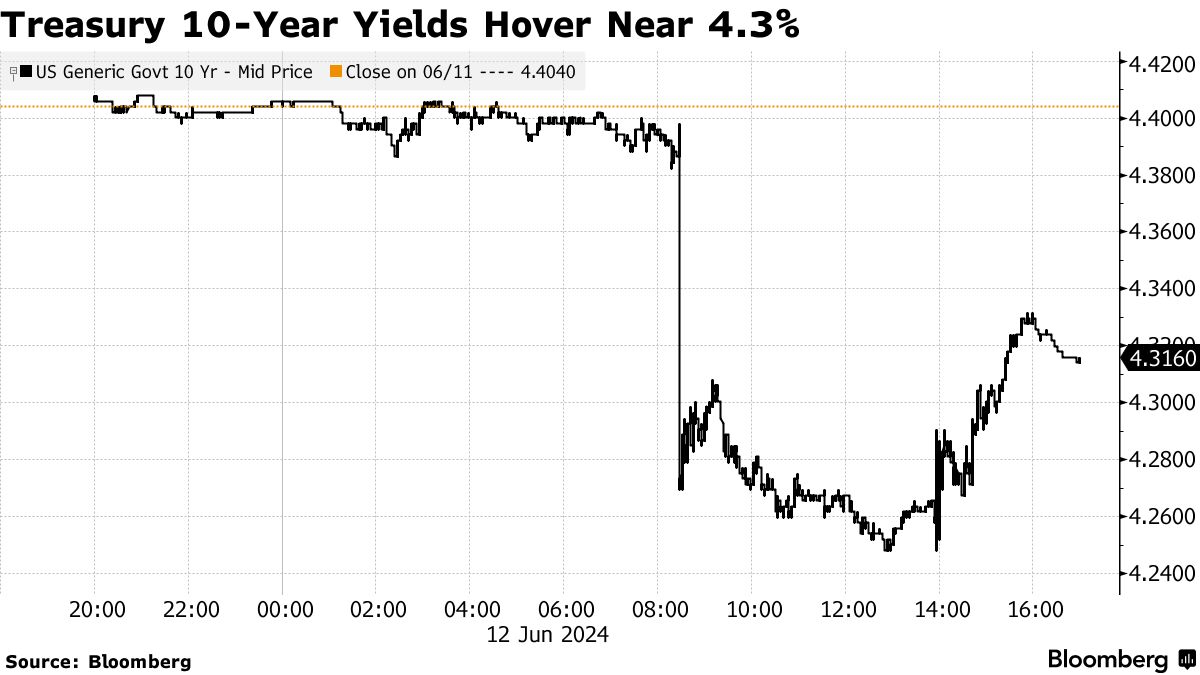

在交易量强劲的一天中,标普500指数上涨了近1%。大科技公司巩固了其领先地位,特斯拉公司和英伟达公司的股价至少上涨了3.5%。收益还受到了甲骨文公司业绩大幅超预期的推动,股价飙升了13%。10年期国债收益率下降了9个基点至4.32%。

“不要把割在马前面,”美国银行的迈克尔·盖彭说。“这个联邦储备系统将会是反应性的,只有在通胀数据允许的情况下才会放松政策。”

“不要把割在马前面,”美国银行的迈克尔·盖彭说。“这个联邦储备系统将会是反应性的,只有在通胀数据允许的情况下才会放松政策。”

盖彭坚持认为首次降息将在12月份进行,并且将以3.50-3.75%的终端利率逐渐放宽政策。周三,官员们一致投票决定将基准联邦基金利率维持在5.25%至5.5%的区间内 — 这是自7月份首次达到的两十年来的最高水平。

联邦储备承认向2%通胀目标迈出了“适度进展”,这很可能源自五月份CPI数据中的通缩信号,高盛资产管理的惠特尼·沃森表示。

“经济展望摘要是鹰派的,因为它暗示只有一次降息 — 但声明承认了通胀方面的‘适度’进展,”基础设施资本顾问的杰伊·哈特菲尔德说。“新闻发布会是中性的,因为今早的低通胀数据很难被忽视。”

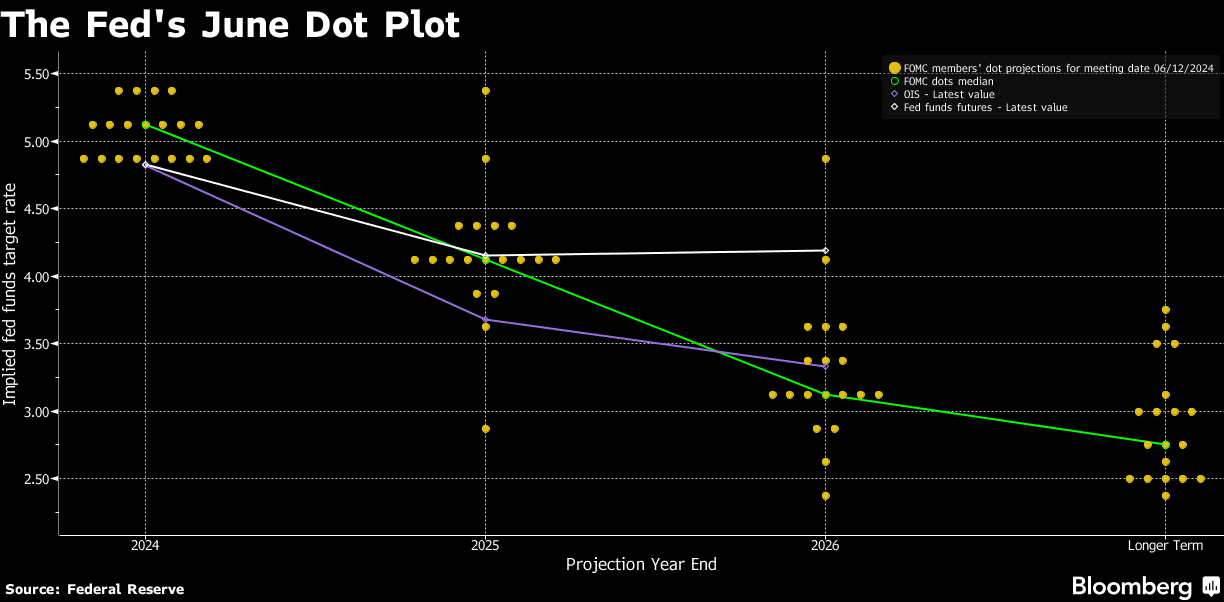

个别官员对借贷成本的最佳前进道路持不同看法。美联储的“点阵图”显示,有四名政策制定者认为今年不会降息,而有七人预计只会有一次降息,另外八人预计会有两次降息。

“这些‘点阵图’预测可能没有考虑到最新的五月通胀数据,这些数据比预期的要软,扭转了第一季度我们看到的一些热度,” Carson Group的Sonu Varghese说道。“我们仍然认为,如果通缩过程持续下去,2024年会有两次降息的可能性很高,正如我们所预期的那样。”

“总体而言,虽然今年的中位数点有一些小惊喜,但我们并没有因为今天下午的会议而对美联储的看法有太大改变,” 摩根大通的Michael Feroli说道。“我们继续预计首次降息将在11月份进行,而在今天早上之后,也许风险更倾向于9月而不是12月。”

“总体而言,虽然今年的中位数点有一些小惊喜,但我们并没有因为今天下午的会议而对美联储的看法有太大改变,” 摩根大通的Michael Feroli说道。“我们继续预计首次降息将在11月份进行,而在今天早上之后,也许风险更倾向于9月而不是12月。”

鲍威尔表示,官员们对最新的通胀数据感到欢迎,并希望能够看到更多类似的报告。他表示,周三的数据有助于增强他们对通胀轨迹的信心,但目前还不足以证明需要降息。

对于Evercore的Krishna Guha来说,美联储主席仍然对9月份的降息敞开大门 —— 前提是五月份的下滑在接下来的几个月中得到广泛持续。

“鲍威尔的发布会微调为1.5次降息信号 —— 我们仍然看到两次的基准线,” 他指出。

“杰伊故意在可能降息的时间上不表态,” The Boock Report的Peter Boockvar说道。“自2022年3月以来利率上涨525个基点后,他们是降息一次还是两次?谁在乎呢?重要的是明年会发生什么,如果降息幅度很大,那将是因为经济明显恶化,而不是通胀进一步放缓。”

交易员预计联邦基金利率将在年底前下调近50个基点

交易员预计年底前将有近两次25个基点的降息,而联邦储备委员会修订后的预测是一次25个基点的调整

来源:彭博社

注:联邦基金利率目标变化由隔夜指数互换和SOFR期货隐含。联邦储备委员会的点使用插值。

TD证券的奥斯卡·穆诺兹和格纳迪·戈德堡表示:“鲍威尔主席对经济前景提出了谨慎的看法,特别是对通胀的看法,尽管我们今天早些时候收到的好消息超出了预期。”“尽管表面上的预测似乎有鹰派倾向,但在我们看来,细节表明情况并非如此。”

他们仍然乐观地认为,联邦储备委员会将在9月份的会议上首次降息,因为我们预计核心个人消费支出通胀将逐渐趋于稳定,与回归通胀目标一致。

他们补充道:“债券市场在6月份的会议中基本上是一个占位符,未来的重点可能仍然放在经济数据上。”“这将使市场在通胀和劳动力市场数据周围保持波动。然而,随着10年期收益率滑入“看涨通道”,我们仍然预计它们将在年底时达到3.9%。”

### 公司要闻:

### 公司要闻:

- 博通公司,苹果公司等大型科技公司的芯片供应商,在最新业绩和年度预测超出预期后,在晚间交易中上涨,受到人工智能产品需求旺盛的推动。

- 维珍银河控股公司股价暴跌,因为公司董事会同意进行1比20的股票逆向拆分,旨在维持股票在纽约证券交易所的上市。

- 据称基思·吉尔(网名“咆哮小猫”)拥有的GameStop公司的期权在周三晚间交易中交易量巨大,该公司的股价在交易的最后阶段下跌。

- 卡特彼勒公司将其股息提高约8%,并在其以制造标志性黄色重型机械而闻名的部门表现强劲后,将其股票回购计划增加了200亿美元。

- 联邦快递公司计划在欧洲裁员多达2,000人,这是这家包裹递送巨头为简化其全球劳动力和控制成本而采取的最新举措。

- 第二家重要的西南航空公司投资者加入呼吁对该航空公司的董事会和高管团队进行改组的行列,加大了改革的压力。

## 彭博监控

## 彭博监控

消费者价格指数和欧盟

47:01

本周重要事件:

- 欧元区工业生产,星期四

- 美国生产者物价指数,初请失业金,星期四

- 特斯拉年度会议,星期四

- 纽约联邦储备银行行长约翰·威廉姆斯与财政部长珍妮特·耶伦进行讨论,星期四

- 日本央行货币政策决定,星期五

- 芝加哥联邦储备银行行长奥斯坦·古尔斯比发表讲话,星期五

- 美国密歇根大学消费者信心指数,星期五

观看:杰罗姆·鲍威尔在联邦储备决定后讲话。

市场主要动向:

股市

- 标普500指数纽约时间下午4点上涨0.8%

- 纳斯达克100指数上涨1.3%

- 道琼斯工业平均指数基本持平

- MSCI世界指数上涨0.9%

货币

- 彭博美元现货指数下跌0.2%

- 欧元兑美元上涨0.6%,达到1.0806美元

- 英镑兑美元上涨0.4%,达到1.2797美元

- 日元兑美元上涨0.2%,达到156.84日元

加密货币

- 比特币上涨0.3%,达到67,515.01美元

- 以太币上涨1.2%,达到3,528.95美元

债券

- 美国10年期国债收益率下降9个基点,至4.32%

- 德国10年期债券收益率下降9个基点,至2.53%

- 英国10年期债券收益率下降14个基点,至4.13%

大宗商品

- 西德克萨斯中质原油上涨0.6%,至每桶78.34美元

- 现货黄金上涨0.2%,至每盎司2,321.36美元

这则报道是在彭博自动化的协助下制作的。

在美国大型科技公司的涨势推动华尔街再次创下历史新高后,欧洲股市跟随亚洲股市走高。

在对法国政治动荡仍存忧虑的情况下, Stoxx欧洲600指数出现了小幅反弹。在S&P 500指数今年第30次创下历史新高之后,美国期货交易平稳,打破了对市场广度和美国长期利率上升的担忧。