美联储降息最新消息:鲍威尔展示了2024年初通胀飙升的伤痕 - 彭博社

Chris Anstey

美联储主席杰罗姆·鲍威尔在华盛顿特区召开的联邦公开市场委员会会议后举行新闻发布会,日期为6月12日。

美联储主席杰罗姆·鲍威尔在华盛顿特区召开的联邦公开市场委员会会议后举行新闻发布会,日期为6月12日。

摄影师:Al Drago/Bloomberg 美国经济引入了越来越多的全球资本。

美国经济引入了越来越多的全球资本。

摄影师:Andrew Harrer/Bloomberg

我是克里斯·安斯蒂,波士顿的一名经济编辑,今天我们将关注新的美联储政策展望。发送反馈和提示至[email protected]或通过X联系我们@economics。如果您尚未订阅此新闻简报,可以在这里订阅。

头条新闻

- 七国集团国家同意提供乌克兰约500亿美元的新援助贷款结构,知情人士称。

- 工党领袖基尔·斯塔默提出了一个以增长和安全为重点的政府计划,这是7月4日英国大选之前的关键时刻。

- 今天的利率降息包括乌克兰、塞尔维亚和博茨瓦纳,而台湾保持不变。秘鲁官员也可能降低借贷成本。

小心先生归来

去年,美联储主席杰罗姆·鲍威尔强调设定利率时需要“小心”之词频繁,以至于他似乎在尝试成为《小先生》儿童图书系列中的一个小心先生。小先生。

然后在12月,他可以说是抛开了谨慎,明示美联储正在果断地向降息方向迈进。不幸的是,这一转变恰逢2024年初几个月通胀再次加速。

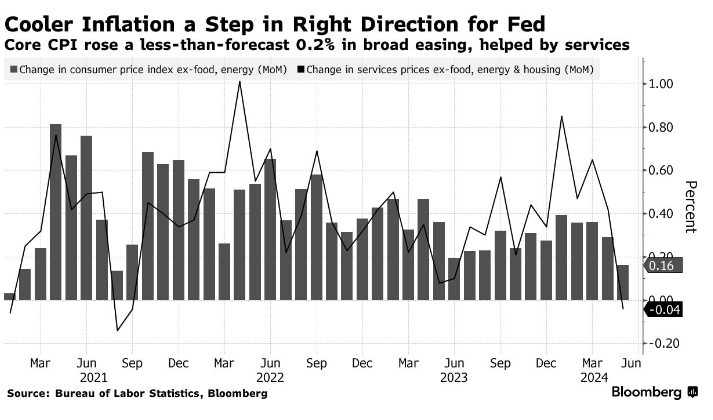

周三,鲍威尔事实上展示了那段经历留下的一些伤痕。在他的货币政策决定发布会前几个小时,五月份的消费者价格指数数据显示出了令人鼓舞的放缓。但他强调经济一再出乎预测者的意料。第一季度通胀出现了“进展停滞”。

在试图摒弃一月和二月的高温报告后,“我们经历了第三个月,我们说‘好吧,我们认为这需要更长时间’”才能确信通胀正在朝着2%的目标前进 — 这将进而允许降息 — 鲍威尔说。

在试图摒弃一月和二月的高温报告后,“我们经历了第三个月,我们说‘好吧,我们认为这需要更长时间’”才能确信通胀正在朝着2%的目标前进 — 这将进而允许降息 — 鲍威尔说。

这一挫折有助于解释为什么决策者们周三取消了他们在3月份预计的2024年将实施的两次降息。新的预测显示年底将有一次降息。铅笔记录。

至于这种转变背后的原因,鲍威尔表示,“最重要的变化是通胀预测。” 联邦储备委员会官员的核心年末通胀率的新中位数预测为2.8% —— 这正是四月份的水平。

换句话说,决策者的新预测表明,至少按照这个指标来看,不会有进一步的通货紧缩。鲍威尔表示这是一个“保守”的预测。

鲍威尔表示,要触发降息,需要通胀进一步改善,或者出乎意料地恶化 就业市场。

杰罗姆·鲍威尔。摄影师:Al Drago/Bloomberg在他的评论帮助刺激国债和风险资产的涨势半年后,主席还强调了对初次降息的影响的敏感性 —— 不管它何时发生。

杰罗姆·鲍威尔。摄影师:Al Drago/Bloomberg在他的评论帮助刺激国债和风险资产的涨势半年后,主席还强调了对初次降息的影响的敏感性 —— 不管它何时发生。

“当我们开始放松政策时,这将表现为金融条件的显著放松,”他说。“这是一个重大的决定 对经济,你希望做对。”

总的来说,摩根大通首席美国经济学家迈克尔·费罗利表示,“与最近的新闻发布会不同,这次鲍威尔并不特别鸽派”。

一如往常,市场在联邦储备委员会周三会议日上涨。但这一次 不是因为鲍威尔 和联邦储备委员会的声明 —— 而是由于温和的消费者价格指数报告。

S&P 500指数收盘时比联邦储备委员会公告前更低。两年期国债收益率也比联邦储备委员会和鲍威尔公告前的收益率更高。

“他现在越鹰派,控制金融状况,下半年降息的可能性就越大,” 华盛顿Evenflow Macro创始人马克·苏默林在一份备忘录中说。

彭博经济学最佳

- 在联邦储备委员会削减其放松计划后,欧洲央行官员有了另一个犹豫的理由,不再进一步降息。

- 英国政客正在考虑改变英格兰银行向商业银行支付利息的方式,因为他们寻求更多财政空间。

- 新加坡的港口,已经是世界上最繁忙的之一,在避开红海的转移中正面临持续的拥挤期。

- 澳大利亚失业率上个月下降,就业增长持续,突显劳动力市场对高利率的韧性。

- 欧元区工业产出意外下降,给今年经济复苏蒙上阴影。

- 阿根廷总统哈维尔·米莱在参议院中刚刚取得部分胜利。他将在本周与国际货币基金组织负责人会面。

需要了解的研究

如果唐纳德·特朗普赢得11月的选举,经济政策将面临重大转变,但并非所有新措施都可能一次性出台,这将使市场变得不稳定,沃尔夫研究公司表示。

托宾·马库斯和朱楚通在周三的一份备忘录中写道,2025年解除管制措施可能会“立即开始”,包括迅速撤销新的巴塞尔三项金融监管措施和限制液化天然气贸易。相比之下,如果以特朗普的第一届政府为例,关税“将在一年内逐步实施”。

这对市场的好消息可能会在年初出现,而坏消息可能会在年底出现。乔·拜登标志性的可再生能源法案中的潜在回滚和税收立法,直到2025年底才有可能出现,这一切都表明“市场的好消息将被提前加载,而坏消息将在年底出现。”

彭博社更多内容

喜欢每日经济新闻吗?

- 阅读更多 经济故事

- 关注我们 @economics

此外,这里有一些我们认为您可能会喜欢的新闻简报

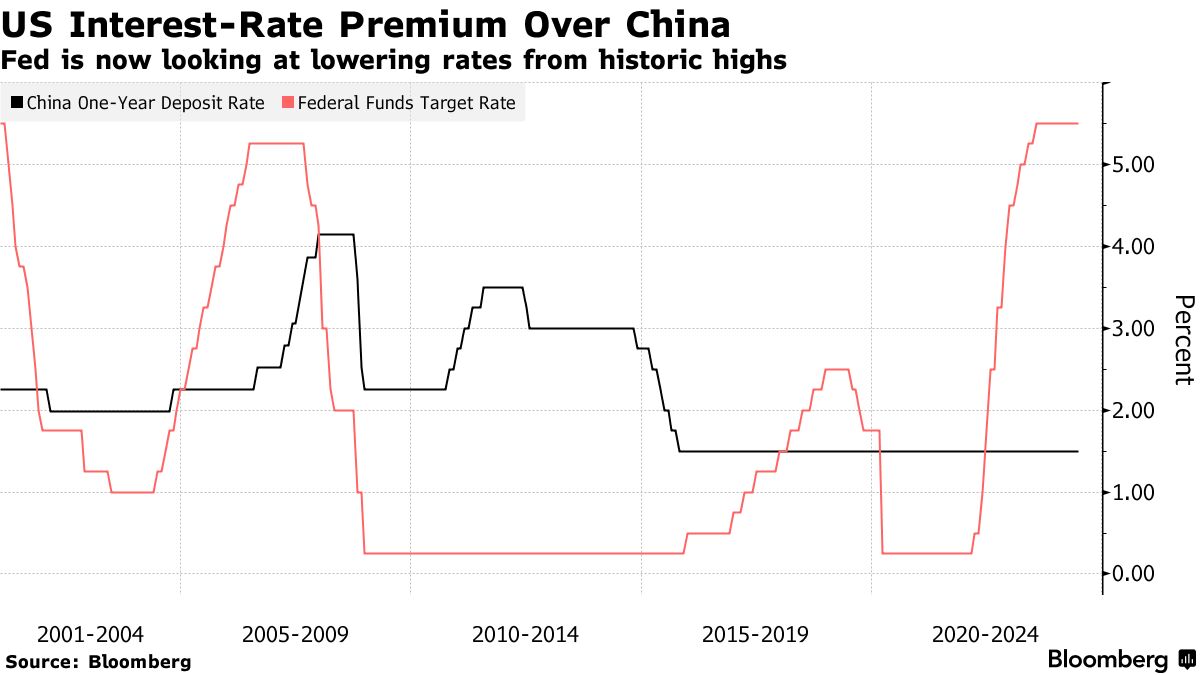

面对近年来全球各地呼吁多样化摆脱美元的呼声,自新冠疫情爆发以来,美国已获得了几乎所有跨境资金流入的三分之一。

国际货币基金组织向彭博新闻请求发送的分析显示,自2020年美元短缺惊动全球投资者以及2022年俄罗斯资产冻结引发有关资本自由流动的问题以来,全球资金流动份额已经上升,而不是下降。根据国际货币基金组织的数据,疫情前美国的平均份额仅为18%。

尽管人们对美元的主导地位感到焦虑,但美国利率飙升至数十年来的最高水平,成为海外投资者的主要吸引因素。美国还通过总统乔·拜登为刺激可再生能源和半导体生产而推出的数十亿美元激励措施吸引了一波新的外国直接投资(FDI)。

这一趋势标志着与疫情前资金涌入新兴市场的日子形成了重大转变,其中包括迅速增长的中国。这个美国的主要地缘政治竞争对手自疫情爆发以来,其全球总流入份额已经减少了一半以上。

但是,如果唐纳德·特朗普在11月的选举中获胜,并且美联储表示将在今年晚些时候开始降低利率,美国的优势可能不会持续。

政策展望

“自疫情爆发前几年以来,资金流入中国和投资组合流入美国发生了巨大变化,” Eurizon SLJ Capital首席执行官斯蒂芬·詹说。“只有当美国和中国的政策发生变化时,这种资金流动的新模式才可能发生改变。”

中国在2021-23年期间的跨境资本流动占比为3%,低于2019年前十年左右的7%,根据国际货币基金组织的数据。

这些数据展示了为什么习近平主席及其助手们一直在努力恢复外国投资者对该国的兴趣。习还在为即将举行的中国共产党领导层会议做准备,预计将出台新的改革举措 — 可能会改变有关中国的投资者叙事。

尽管如此,4月的数据显示对中国的海外投资连续第四个月放缓。而且,随着利率处于现代历史最低水平,国内中国资本正在外流,当地企业在4月份购买了自2016年以来的最多外汇。

对中国的入境投资再次下降

外商直接投资在4月份连续第四个月下降,去年下降了8%

来源:中国商务部

相比之下,美国经济引擎吸引了越来越多的全球资本。世界银行周二提高了其2024年世界增长预测,基于美国强劲扩张 — 展示了全球影响。国际货币基金组织的数据显示,从净基础上看,美国在2021-23年期间收到了相当于国内生产总值的约1.5%的资金流入。

对于需要更多国际资本以赶上发达经济体的新兴市场来说,情况并不理想。总部位于华盛顿的国际货币基金组织认为,新兴国家近年来出现了净资本外流,这是自2000年以来仅有的第二次。去年,流入新兴市场的外商直接投资仅占国内生产总值的1.5% — 自世纪初以来的最低水平。

“镇上的大男孩一直在吸引所有的注意力,”根据国际金融研究所的经济学家乔纳森·福尔图恩的说法,该研究所跟踪全球资本流动。“这使得一些资金流向新兴市场的渠道干涸了。”

流向这位“大男孩”的资金包括拜登政府经济倡议支持的项目。一个例子:韩国的三星电子有望获得64亿美元的补助,用于增加德克萨斯州的芯片生产,作为一个总投资超过440亿美元的更广泛倡议的一部分。

有很多事情可能会发生变化。

联邦政策制定者周三预计将在年底开始一个降息周期。这可能会减少全球固定收益投资者对高回报美国资产的吸引力。

与此同时,11月即将到来的分裂性总统选举引发了政策不确定性 —— 税收、关税和不断恶化的地缘政治紧张局势成为人们担忧的焦点。

与此同时,11月即将到来的分裂性总统选举引发了政策不确定性 —— 税收、关税和不断恶化的地缘政治紧张局势成为人们担忧的焦点。

不断上升的债务也引发了人们对美国是否正走向不可避免的财政悬崖的担忧。这威胁到美国吸引投资者的一些关键原因,根据普华永道地缘政治投资实践负责人亚历克西斯·克劳的说法,包括美国国债作为安全投资的声誉。

“什么会削弱这一点?美国财政赤字的快速扩大。这是共和党人和民主党人之间政治凝聚力罕见的时刻,他们认为赤字并不重要,”她说。

美国政治

笼罩在一切之上的是美国政治分歧的深度,这引发了更深的担忧,涉及对选举结果的尊重、法治和政府机构的角色,据TS Lombard的Grace Fan称。

“从制度角度来看,前方的重要问题是法治是否会在外国投资者和美国人的下一个总统任期内占据主导地位,这将在多大程度上取得成功,这受到监管明晰的支持,”她说。“在美元化推动逐渐获得更多推动力的时候,这对于维持对美国资产的足够投资者信心至关重要。”

中国5月份的房价下跌速度加快,因为该国支持房地产市场的最有力措施需要时间来恢复需求。

70个城市的新房价格(不包括国家补贴的住房)从4月份下降了0.71%,这是自2014年10月以来最大的跌幅,国家统计局周一公布的数据显示。现有住房的价值下降了1%,这是自2011年以来中国开始使用当前数据收集方法以来的最大跌幅。