股市今日:道琼斯、标普6月11日实时更新 - 彭博

Rita Nazareth

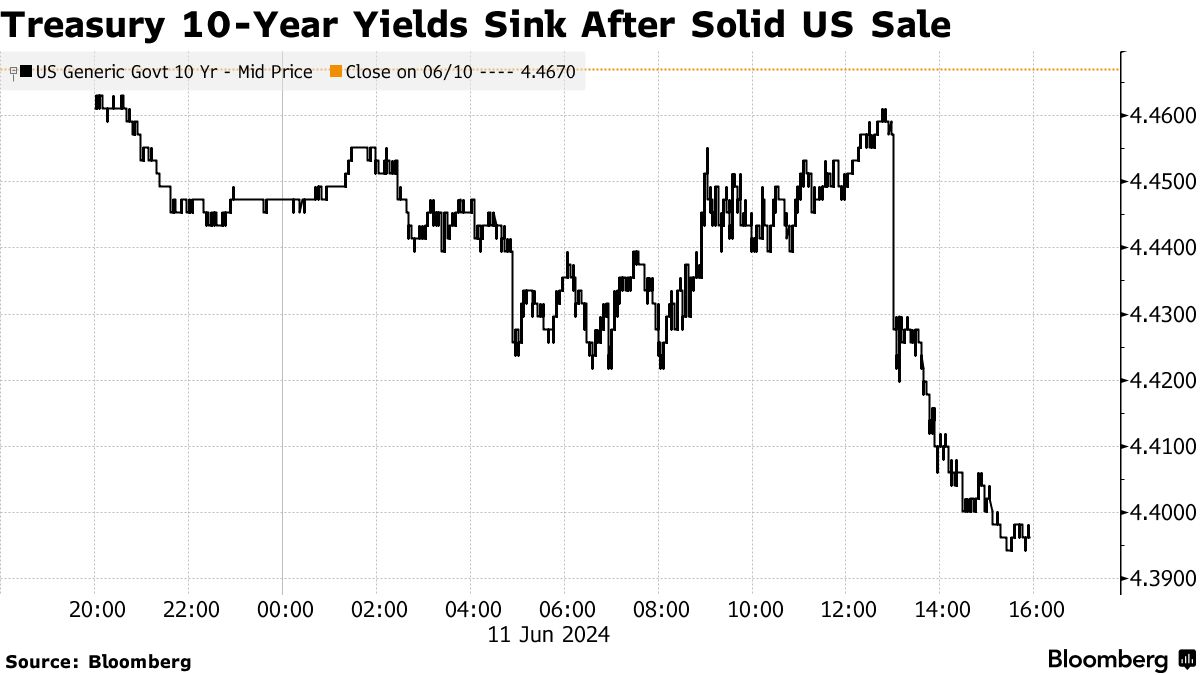

股票在一次实力强劲的390亿美元国债拍卖后与债券一起上涨,引发了市场猜测,认为周三的通胀数据将有助于美联储今年降息。

大型科技公司领涨股市,苹果公司股价飙升至历史新高。银行股继续承压,像摩根大通公司和花旗集团等巨头遭受打击。各期限的国债收益率均下跌。10年期债券拍卖需求强劲,认购倍数为2.67,为自2022年2月以来最高 —— 即紧缩周期开始前的月份。

倒计时CPI,美联储。摄影师:Michael Nagle/Bloomberg“美国国债市场终于在经历了许多个月的最多也就是平庸的拍卖后面带微笑,” Boock报告的Peter Boockvar说。“市场是否在嗅到明天较软的CPI?担心经济增长?”

倒计时CPI,美联储。摄影师:Michael Nagle/Bloomberg“美国国债市场终于在经历了许多个月的最多也就是平庸的拍卖后面带微笑,” Boock报告的Peter Boockvar说。“市场是否在嗅到明天较软的CPI?担心经济增长?”

标普500指数创下历史新高收盘。在尾盘交易中,甲骨文公司因强劲的订单表现预示着进一步的云业务势头而飙升。美国10年期国债收益率下跌7个基点至4.40%。由于对欧洲政治动荡加剧感到不安,国债也受到追捧,引发了对法国债券的抛售。

“五月的消费者价格指数报告看起来令人鼓舞,这将很可能在今年夏天后紧随一系列类似的报告,”彭博经济学的安娜·王表示。“这将为美联储在九月开始降息铺平道路。”

“五月的消费者价格指数报告看起来令人鼓舞,这将很可能在今年夏天后紧随一系列类似的报告,”彭博经济学的安娜·王表示。“这将为美联储在九月开始降息铺平道路。”

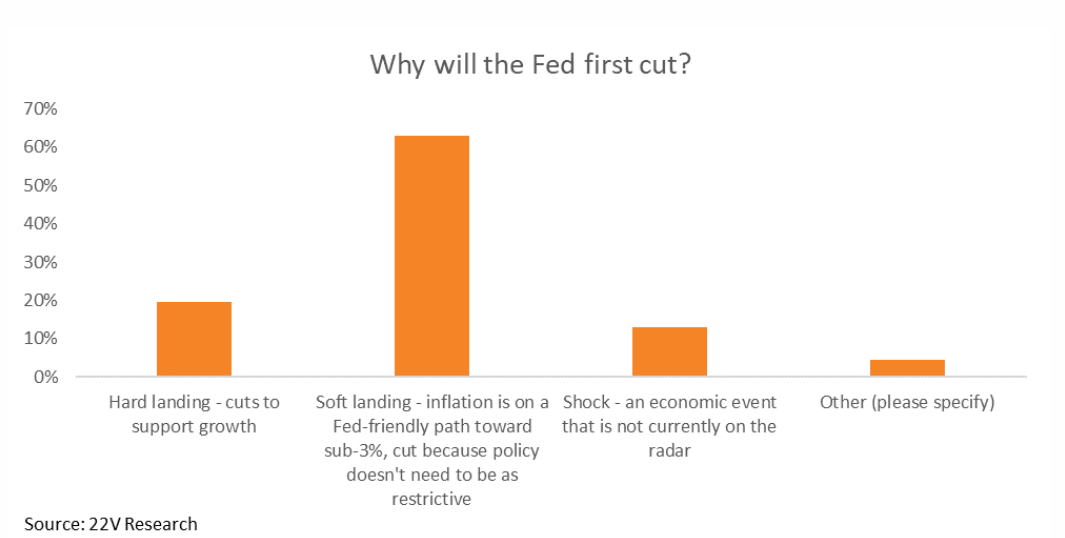

22V研究进行的一项调查显示,大多数受访的投资者都在押注消费者价格指数和美联储的决定将是“风险偏好”的。

杰罗姆·鲍威尔。摄影师:阿尔·德拉戈/彭博“63%的投资者认为美联储将首先降息是因为经济软着陆,通胀正朝着低于3%的美联储友好路径发展,因此将会降息,因为政策不需要那么严厉,”22V的丹尼斯·德布舍尔说。

杰罗姆·鲍威尔。摄影师:阿尔·德拉戈/彭博“63%的投资者认为美联储将首先降息是因为经济软着陆,通胀正朝着低于3%的美联储友好路径发展,因此将会降息,因为政策不需要那么严厉,”22V的丹尼斯·德布舍尔说。

鉴于市场普遍预计美联储将在周三维持两十年来的高利率不变,对于官员们的季度利率预测,即所谓的“点阵图”,则存在较少的确定性。

“我们预计美联储主席鲍威尔及其团队将坚持一个立场,强调潜在的降息仍取决于委员会看到进一步降低价格压力的进展,”美林财富管理的安东尼·萨格利姆贝内表示。

来源:22V研究来源:22V研究情绪和定位指标表明股市可能会出现短期回调,这是由于对利率前景的不确定性,根据汇丰策略师的说法 —— 他们建议在任何回调时买入。

来源:22V研究来源:22V研究情绪和定位指标表明股市可能会出现短期回调,这是由于对利率前景的不确定性,根据汇丰策略师的说法 —— 他们建议在任何回调时买入。

“我们预计风险资产的任何下跌都将是短暂且浅显的,我们认为这提供了一个相当不错的战术性(重新)进场点,”包括邓肯·汤姆斯和马克斯·凯特纳在内的团队指出。

美国银行客户首次在六周内成为大额净买家美国股票,主要由零售投资者和对冲基金领导。美国银行策略师贾尔·凯瑞·霍尔表示,他们购买了19亿美元的美国股票,资金流入单只股票和交易所交易基金。

“尽管技术指标、经济数据、通胀和全球央行发出了混合信号,市场仍然偏向上行,”沃尔夫研究的克里斯·塞尼克表示。“投资者‘不会输’的态度将在可预见的未来持续存在,因为他们相信经济前景要么会改善,要么美联储会降息。”

CPI日的标普500指数波动比典型交易日更大

在CPI数据发布后,平均波动幅度比非CPI日大约高30%

来源:彭博社

最近几周,一大批美联储领导人表示他们认为没有必要急于降息,因为通胀更持久,而增长前景保持稳固。

多数经济学家预计美联储将在备受关注的“点图”中暗示两次降息,而同样数量的人预计预测将显示只有一次或根本不会有任何降息,这是根据彭博社调查的中位数估计。

“显然,在没有降息的情况下,股市能够上涨,但迟早需要降低利率才能维持当前的倍数,”Independent Advisor Alliance的Chris Zaccarelli说。“实际经济也将受到影响 - 随着时间的推移 - 高利率将对其产生影响。”

TD Securities的Oscar Munoz和Gennadiy Goldberg认为,鉴于最近数据的演变,鲍威尔可能会显得有些乐观,特别是如果五月份的消费者价格指数显示通胀有进一步进展。

“我们还期待‘点阵图’显示2024年中位数将有两次降息,”他们说。“国债将对‘点阵图’的显示和鲍威尔可能的鸽派倾向做出反应,出现适度的牛市陡升。然而,鉴于持续的‘数据依赖’展望,持续的区间交易是可能的。”

### 公司要闻:

### 公司要闻:

- 通用汽车公司授权了一个新的60亿美元的股票回购计划,随着其主要业务的盈利能力提高和电动汽车的增长,这家汽车制造商可以向投资者返现。

- 波音公司在五月份交付了24架商用飞机,其中包括其737家族飞机的19架,由于零部件短缺和中国监管机构的新审查使其努力摆脱困扰其最畅销飞机的危机变得更加复杂。

- 礼来公司的治疗阿尔茨海默病的药物的益处大于风险,美国药品监管顾问表示,这将使这种治疗药物成功进入市场的道路更近一步。

- Spotify科技公司将在今年晚些时候为其最狂热的用户推出一项新的更高价格的高级计划,据一位熟悉该计划的人士透露。用户将每月至少多支付5美元以获得更好的音频和用于创建播放列表和管理歌曲库的新工具,该人士表示。

## Bloomberg监控

## Bloomberg监控

市场和苹果人工智能

34:21

本周重要事件:

- 中国PPI,CPI,周三

- 德国CPI,周三

- 美国CPI,联邦利率决定,周三

- G-7领导人峰会,6月13-15日

- 欧元区工业生产,周四

- 美国PPI,初请失业金,周四

- 特斯拉年会,周四

- 纽约联邦储备银行行长约翰·威廉姆斯与财政部长珍妮特·耶伦主持讨论,周四

- 日本央行货币政策决定,周五

- 芝加哥联邦储备银行行长奥斯坦·古尔斯比发言,周五

- 美国密歇根大学消费者信心,周五

观看:Nuveen的Saira Malik预测联邦决策和CPI报告。

市场主要动向:

股市

- 标普500指数截至纽约时间下午4点上涨0.3%

- 纳斯达克100指数上涨0.7%

- 道琼斯工业平均指数下跌0.3%

- MSCI世界指数基本持平

货币

- 彭博美元现货指数上涨0.2%

- 欧元兑美元下跌0.2%,至1.0741美元

- 英镑兑美元基本持平,为1.2742美元

- 日元兑美元基本持平,每美元157.09日元

加密货币

- 比特币下跌3.3%,至67,342.41美元

- 以太坊下跌4.8%,至3,493.7美元

债券

- 10年期美国国债收益率下降七个基点,至4.40%

- 德国10年期债券收益率下降五个基点,至2.62%

- 英国10年期债券收益率下降五个基点,至4.27%

大宗商品

- 西德克萨斯中质原油上涨0.2%,至每桶77.89美元

- 现货黄金上涨0.2%,至每盎司2,315.13美元

本故事是在彭博自动化的协助下制作的。

数据显示法国的临时选举削弱了欧元区私营部门业务活动的复苏后,债券上涨。该地区股市保持下跌。

基准德国国债收益率跌破2.4%,下跌六个基点,这是在数据显示法国的临时选举对制造业复苏的影响后。标准普尔全球综合采购经理人指数6月份跌至50.8,是今年最糟糕的一个月,预计为52.5。