更高的利率意味着消费者和企业的债务痛苦-彭博社

bloomberg

购物者穿过伦敦的街道。摄影师:Jose Sarmento Matos/Bloomberg

购物者穿过伦敦的街道。摄影师:Jose Sarmento Matos/Bloomberg 官方行为的结果?

官方行为的结果?

摄影师:Samuel Corum/Getty Images公司破产,信用卡债务增加,抵押贷款账单增加。

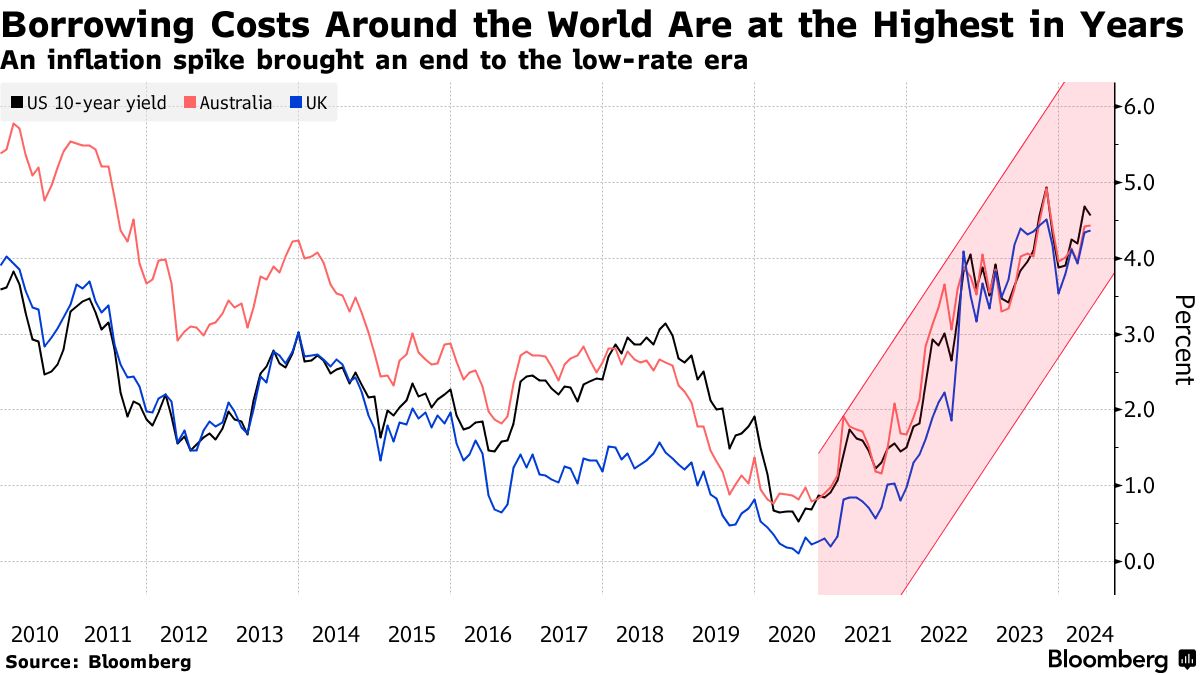

多年来最高的利率正在从美国到澳大利亚造成损失,尽管失业率低,股市繁荣,但经济体出现裂痕。即使消费支出看起来稳固,往往也是通过借贷来资助,从信用卡到“现在购买,以后付款”服务。

这都是新常态的一部分,一个利率底线更高的世界,企业、家庭和政府借款人必须接受这种背景将持续更长时间。

特别是在美国,经济实力意味着自年初以来交易员一直在收紧美联储降息预期。欧洲央行行动更快,计划在下周降低利率,但在那之后的宽松政策还是一个悬而未决的问题。

因此,尽管10年期美国国债收益率在去年触及5%后有所回落,但仍然居高不下。最终,有迹象表明更高利率的滞后影响开始显现。

本月早些时候,新西兰的弗莱彻建筑有限公司降低了盈利预期,因为其主要住房市场放缓。随着消费者削减支出,美国航空集团和瑞安航空控股公司在最近几周表示他们误判了需求。

本月早些时候,新西兰的弗莱彻建筑有限公司降低了盈利预期,因为其主要住房市场放缓。随着消费者削减支出,美国航空集团和瑞安航空控股公司在最近几周表示他们误判了需求。

蒙特利尔银行的股价因贷款损失担忧而暴跌,导致加拿大丰业银行的分析师回应称“‘长期更高’利率情景是现实。” 他们表示,“这似乎比分析师或管理层预期的更多地影响了信贷表现。”

从每周购物到抵押贷款和金融界的大交易,世界各地都有因借款成本上升而受到压力的例子。

美国

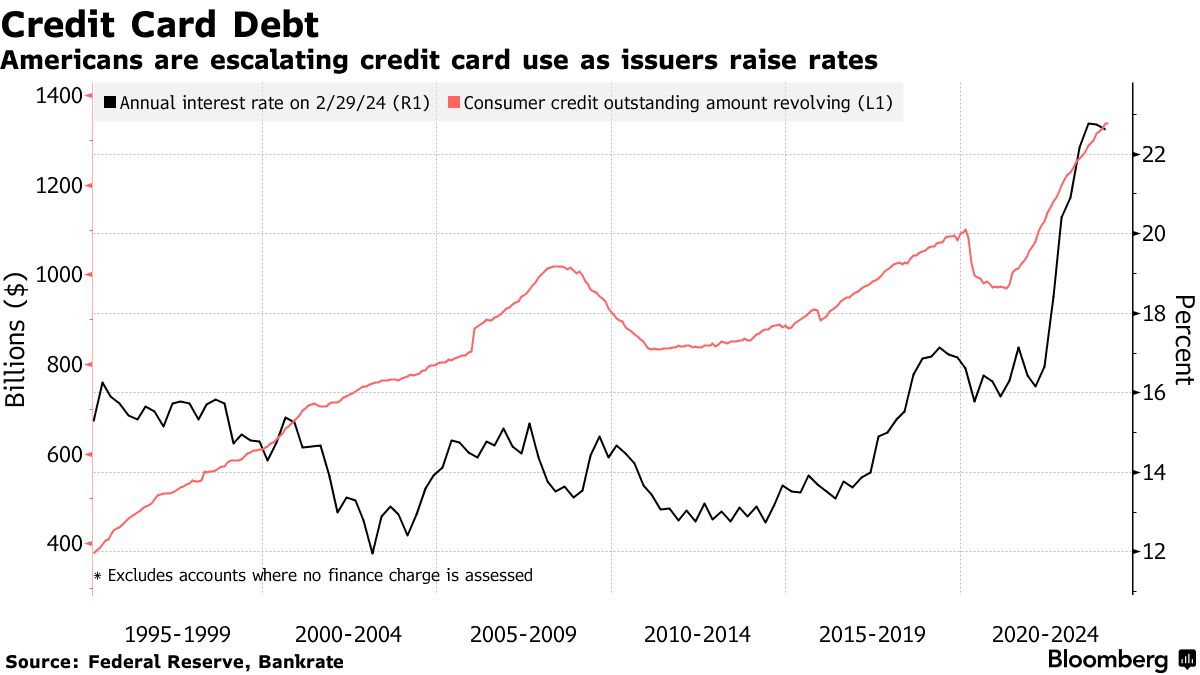

信用卡利率和债务水平上升已成为全球最大经济体的一个软肋,尤其是年轻人感受到了痛苦。

对于Z世代,几乎有七分之一的人每个月都在透支信用卡以应对生活水平的上升,根据纽约联邦储备银行官员的一项研究。此外,人们担心现在购买,以后付款正在掩盖消费者困境的全部程度。

在抵押贷款方面,家庭在锁定低固定利率后基本上是受保护的,但许多家庭处于边缘。自疫情爆发以来,美国消费者增加了3.4万亿美元的债务,其中很大一部分受到较高利率的影响。

截至3月,3.2%的未偿债务处于拖欠阶段。这比2019年第四季度低了1.5个百分点,但正在上升,特别是信用卡方面。

作为回应,有迹象表明消费者正在更加谨慎地控制预算。在美国最大的零售商之一Target Corp.,同店销售额连续四个季度下降,公司回应称将降低大约5000种常购杂货和其他必需品的价格。

作为回应,有迹象表明消费者正在更加谨慎地控制预算。在美国最大的零售商之一Target Corp.,同店销售额连续四个季度下降,公司回应称将降低大约5000种常购杂货和其他必需品的价格。

“消费者承受着压力,尤其是低收入家庭,”泰森食品公司首席增长官Melanie Boulden在五月的电话会议上表示。高涨的通货膨胀使人们“更加谨慎,更加注重价格敏感性。”

上周五的数据显示,四月份通胀调整后的消费支出意外下降,受到商品支出减少和服务支出较软的拖累。

在家庭耗尽疫情时代储蓄之后,尤其是伤害次级借款人。在次级汽车资产支持证券中,整体表现有所恶化,但是2022年完成的交易中,60+天拖欠率特别高,这是在刺激支票结束后的一年,根据惠誉评级。一些放贷人已经收紧了贷款标准作为回应。

信用卡余额逾期百分比

逾期账户余额迅速上升

来源:纽约联邦储备银行消费者信贷小组/埃克夫

加拿大

创纪录的低借贷成本推动了世界上最大的房地产繁荣之一。现在,持续较高的成本威胁着漫长的宿醉。

在大流行期间,紧急利率刺激了前所未有的购房狂潮,同时吸引了现有抵押贷款借款人通过再融资来获利。但由于几乎所有加拿大房屋贷款必须每五年重新谈判一次,据估计,到2026年,约76%的未偿还抵押贷款将到期续约。

加拿大不列颠哥伦比亚省温哥华的房屋。摄影师:伊莎贝拉·法尔塞蒂/彭博社这将对家庭预算造成影响。根据智库弗雷泽研究所的数据显示,加拿大人可能已经面临大约40年来最大的生活水平下降,因为2019年第二季度开始的收入下降仍在持续。

加拿大不列颠哥伦比亚省温哥华的房屋。摄影师:伊莎贝拉·法尔塞蒂/彭博社这将对家庭预算造成影响。根据智库弗雷泽研究所的数据显示,加拿大人可能已经面临大约40年来最大的生活水平下降,因为2019年第二季度开始的收入下降仍在持续。

特别容易受到影响的是带有浮动利率但固定月供的抵押贷款。根据央行去年的一项研究,在2027年之前,那些在2022年2月利率最低时借款的借款人可能会看到他们的月供上涨54%。

英国

英国正在关注由债务推动的私募股权交易,英国英格兰银行正在审查较高借贷成本带来的风险。在担忧该行业对金融体系构成的风险之际,该行将于6月发布评估报告。

分析是在英国脱欧公投后,私募股权经理人用大量的浮动利率债务收购英国公司,因为信贷非常便宜。随后,由于货币政策收紧,借款成本激增,他们受到了打击。

私募股权公司收购的许多企业都属于消费领域,这是一个受通货膨胀严重打击的行业。零售销售量近两年来一直呈下降趋势,低于疫情前水平。

对于私募基金来说,利率上涨也使得筹集投资变得更加困难,对资产价值施加了下行压力,英国央行在三月份表示,并补充说与私募股权公司相关的债务违约率已经上升。

“该行业的复杂性和相互关联性使得评估金融稳定风险变得困难,意味着风险需要谨慎管理,”它说。

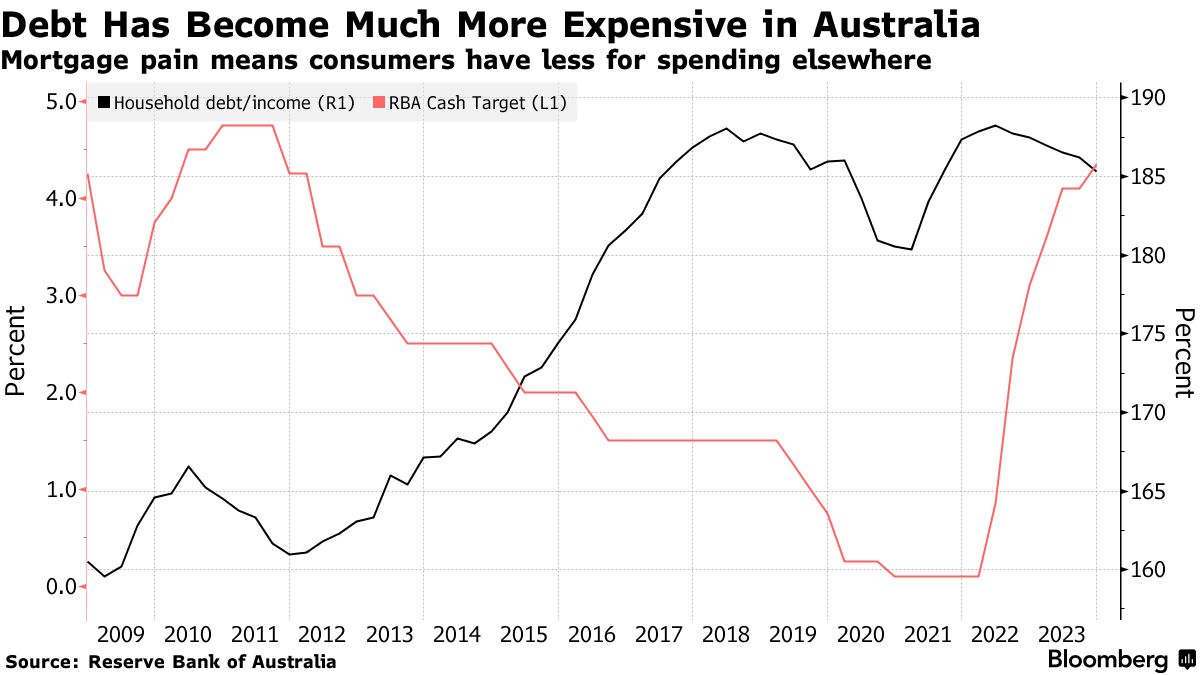

澳大利亚

根据金融数据提供商CreditorWatch Pty Ltd.的数据,澳大利亚每13家餐饮企业中就有一家可能在未来一年内倒闭,这是自2019年以来的最高比率,悲观情绪和高利率伤害了该行业。

由于澳大利亚超过80%的住房贷款是浮动利率,基本上与央行水平同步变动,离散性支出一直在减少。

随着家庭债务占收入的185%,澳大利亚储备银行的每次加息都会加剧房地产业主的痛苦,让他们在外就餐和休闲活动上花费更少。租金中位数也创下历史新高,伤害了那些错过房地产繁荣的人。

“酒店业的前景在消费支出有所提升之前不太可能改善。而这不会发生,直到一两次降息的影响传导到家庭,”CreditorWatch的首席执行官帕特里克·科格兰表示。“我们预计这种影响至少要到明年下半年才会感受到。”

“酒店业的前景在消费支出有所提升之前不太可能改善。而这不会发生,直到一两次降息的影响传导到家庭,”CreditorWatch的首席执行官帕特里克·科格兰表示。“我们预计这种影响至少要到明年下半年才会感受到。”

尽管酒店业是最容易受到消费者收紧影响的行业,但也有更广泛的问题迹象。CreditorWatch的数据显示,随着企业难以支付发票,企业间付款违约创下了近70%的年增长纪录。

巴西

根据信用数据提供商Serasa Experian的数据,2023年申请破产保护的巴西农业种植者数量增加了六倍,这在一个农业业务迅速扩张的国家中是一个令人担忧的速度。

这可能会伤害到投资于Fiagros的零售投资者,这些基金向种植者提供信贷,承诺高回报并暴露于经济增长最快的部门。筹集的资金被用于支持产量激增,但作物价格下跌意味着农民无法按时偿还贷款。

零售商也在苦苦挣扎,许多企业负担着在利率低时借入的浮动利率债务。为了提高销售额,一些企业还向客户提供信贷,这些客户现在难以偿还这笔钱。

卢拉总统已经推出了一个计划,为超过1500万负债家庭提供了约530亿雷亚尔(102亿美元)的贷款再融资。政府还对循环贷款的利率进行了上限规定,在这个国家,信用卡公司以每年高达454%的利率收费。

| 阅读更多: |

|---|

| 全球债券再次下跌,通胀抑制了降息希望欧元区通胀超出预期,欧洲央行降息前美联储认为自己在与通胀作斗争。再想想:比尔·达德利 |

任何期望美国最高法院就前总统唐纳德·特朗普被指控的罪行可以被审判(一次又一次)提供明确指导的人,肯定会对大法官们在《特朗普诉美国》一案中做出的决定的复杂性感到失望。该案件被送回下级法院进行进一步审理。特朗普诉美国。但不应期望明确性,至少因为基本上没有先例。

但不应期望明确性,至少因为基本上没有先例。