TCS、HCL的收入恢复可能会受到人工智能需求的进一步推动 - 彭博社

Henry Ren, Charlotte Yang

特木母公司PDD控股有限公司的股票受到地缘政治风险和中国电子商务行业激烈竞争的制约。

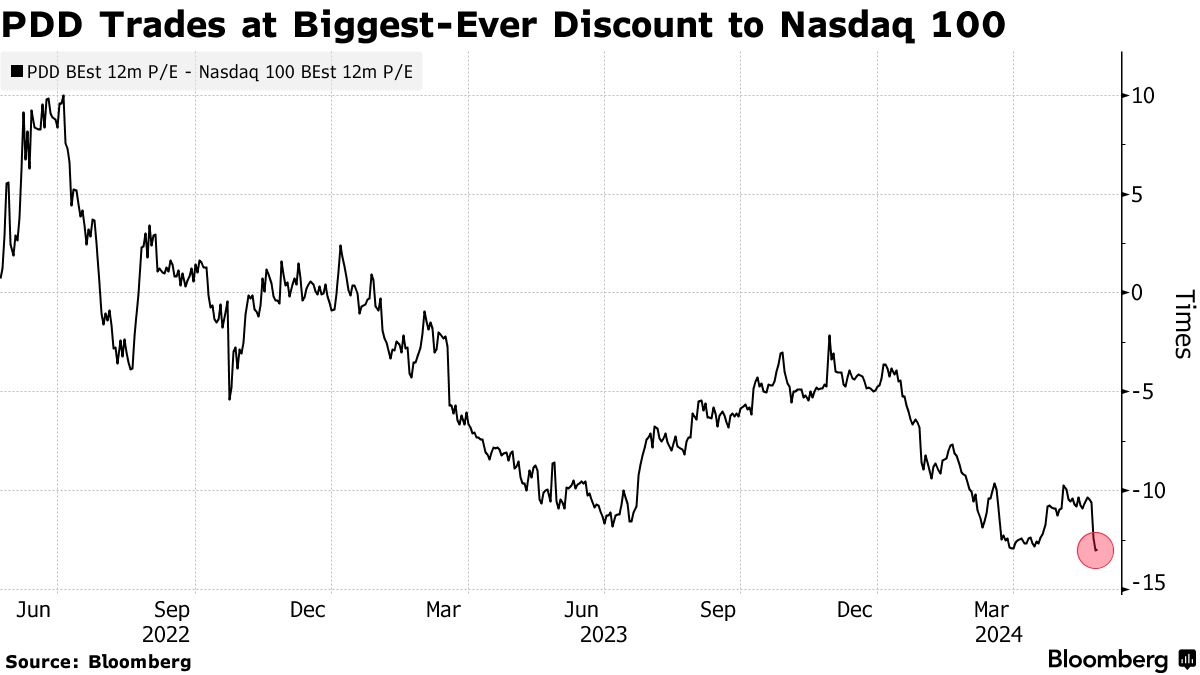

诚然,其在美国上市的股票从三月的低点上涨了43%,但仍然仅以预期未来一年收益的13倍交易。这是纳斯达克100指数估值的一半,标志着PDD创下的最大折扣。

对于在最新季度销售额翻了一番的公司来说,这似乎是一个很划算的交易,增长速度仅次于以技术为重点的指数上的英伟达公司。一些人认为这种差距是合理的,考虑到北京方面和即将到来的美国总统选举中两位候选人发表的严厉贸易战言论。

“人们担心PDD面临选举风险和潜在关税,导致许多人给特木贴上零甚至负值,”华泰资产管理(香港)投资管理副总经理冯舒燕说。

阅读更多: 新贸易战为旧全球秩序提供了回头路

阅读更多: 新贸易战为旧全球秩序提供了回头路

PDD的收益在三月结束的季度增长了两倍多,公司成功将其预算电子商务模式推向海外市场。特木的高增长引起了西方关键市场的关注,欧洲对中国在线市场未能保护消费者提出了投诉。

美国的问题更加深刻,立法者声称Temu和竞争对手Shein利用漏洞对美国竞争对手造成不利。美国政府最近要求字节跳动有限公司剥离TikTok,给其他中国互联网公司增加了压力。

中国内部的激烈竞争也是一个令人担忧的来源。多年来让出市场份额后,PDD的主要竞争对手阿里巴巴集团控股有限公司在最新季度的总交易价值上实现了两位数增长。销售增长也在京东方面加快,该公司已经大幅降价并增加福利以吸引购物者。

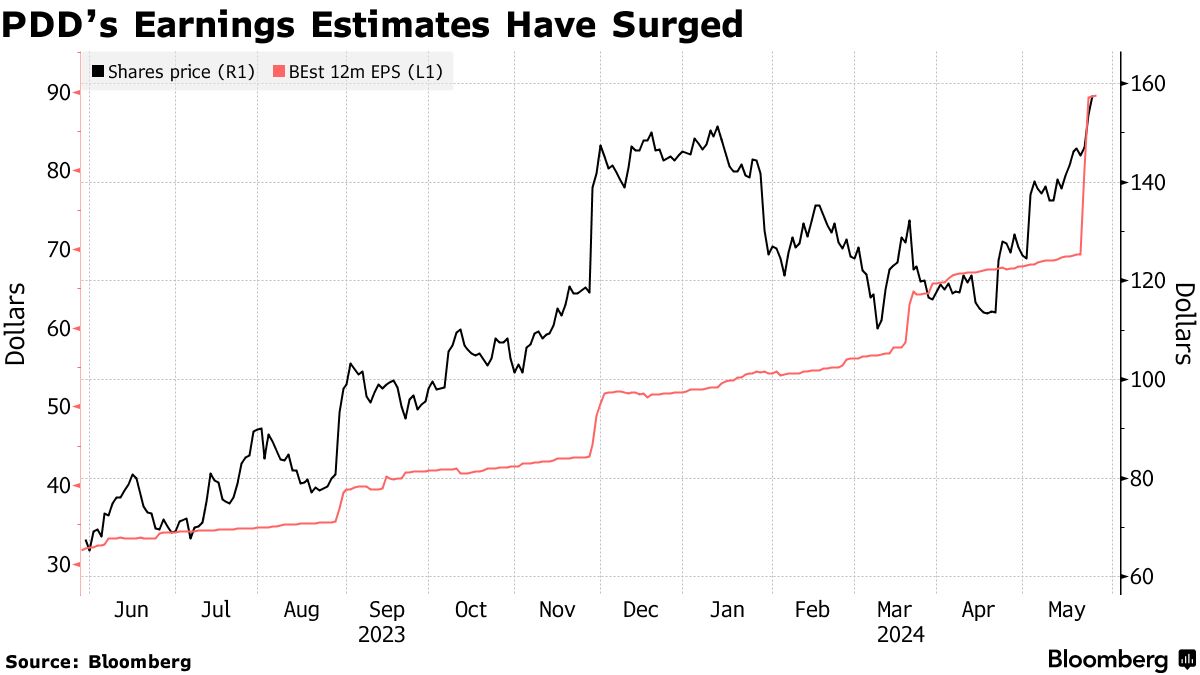

并不是投资者一直在回避PDD - 自三月以来,其涨幅为43%,是纳斯达克100指数涨幅的十倍。但这远远被同一时间段内几乎60%的未来盈利预期增长所超越。

高盛集团周五将PDD的评级从中性升级为买入,理由是该公司强劲的营收增长和广告技术能力。根据分析师Ronald Keung的说法,激烈的国内竞争和与美国的紧张关系“已经被充分定价进去”。

高盛集团周五将PDD的评级从中性升级为买入,理由是该公司强劲的营收增长和广告技术能力。根据分析师Ronald Keung的说法,激烈的国内竞争和与美国的紧张关系“已经被充分定价进去”。

“中国电子商务正在成为中国互联网中被低估的子行业之一,”Keung在一份报告中写道。“我们注意到,由于地缘政治的不确定性,投资者对于评估Temu的全部业务潜力似乎仍然缺乏兴趣。”

PDD的估值折价可能的另一个原因是其缺乏股东回报计划,而阿里巴巴和腾讯控股有限公司等公司回购了数十亿美元的股票。除了PDD之外,交易所前15名成员中的所有公司都有股票回购计划或定期股息支付政策。

PDD缺乏股票回购和股息与同行形成鲜明对比

来源:公司文件,彭博社

可能还阻碍PDD的另一件事是其对投资者的信息不明确。PDD没有按地区报告收入,其业务部门可能难以解析。

“阻碍PDD估值的主要因素是缺乏披露,”Aberdeen投资总监Xin-Yao Ng表示。“很难对国内PDD和Temu进行单独估值,这很重要,因为股票由于Temu而存在明显的地缘政治折价。”

顶级科技新闻

- 股权投资者正在搜索东南亚的替代方案,以参与人工智能主题,因为科技巨头在未来几年投入数十亿美元用于基础设施建设。

- 亚洲最富有的人穆克什·安巴尼计划进军非洲,推出一项电信业务,力争在高增长市场赢得移动宽带客户。

- 对更多以太坊的赌注正在加剧,美国监管机构出乎意料地转向允许数字资产交易所交易基金,尽管围绕这些产品的需求强度存在疑问。

印度IT外包公司的盈利指引,包括塔塔咨询服务有限公司和HCL科技有限公司将揭示备受期待的复苏正在如何形成。

随着美国和欧洲公司仍然对新项目的支出持谨慎态度,TCS和HCL一直专注于外包项目,旨在提供成本节约。共识估计显示,TCS下周的业绩应该显示四月至六月季度的收入增长已经逐步加快。