沃伦·莫斯勒,MMT之父,表示美国支出过多 - 彭博社

Ye Xie, Yvonne Yue Li

沃伦·莫斯勒(Warren Mosler),美国维尔京群岛前民主党州长候选人,在QE IV客轮上为一张照片而站立。

沃伦·莫斯勒(Warren Mosler),美国维尔京群岛前民主党州长候选人,在QE IV客轮上为一张照片而站立。

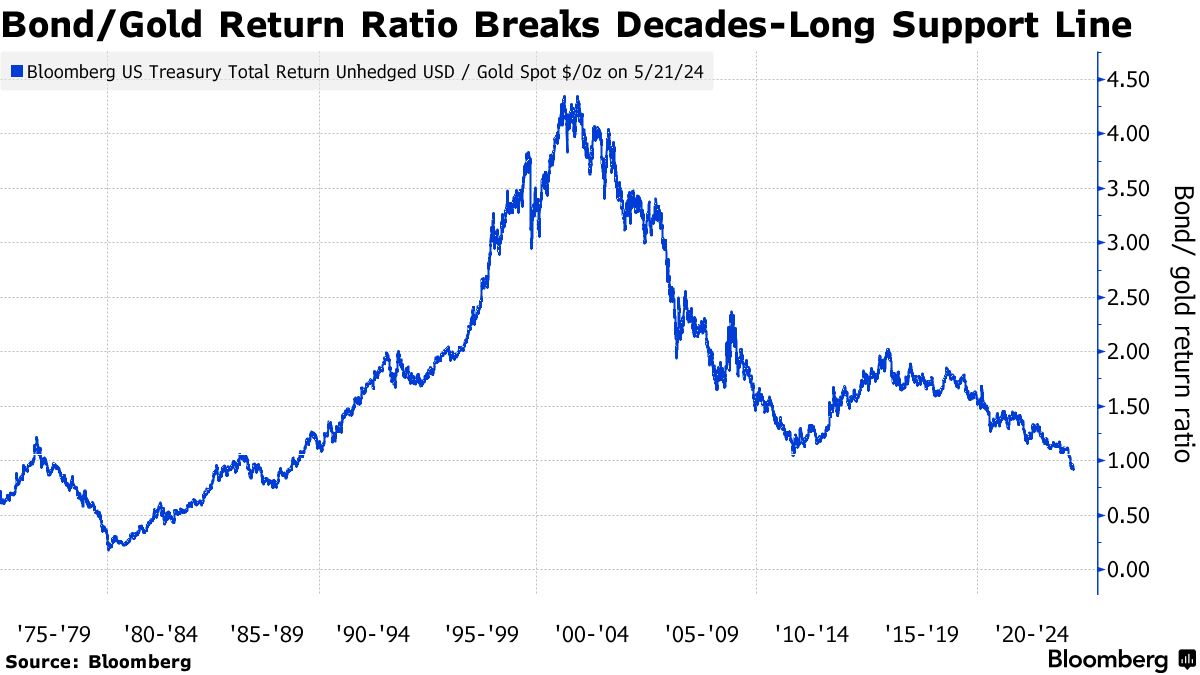

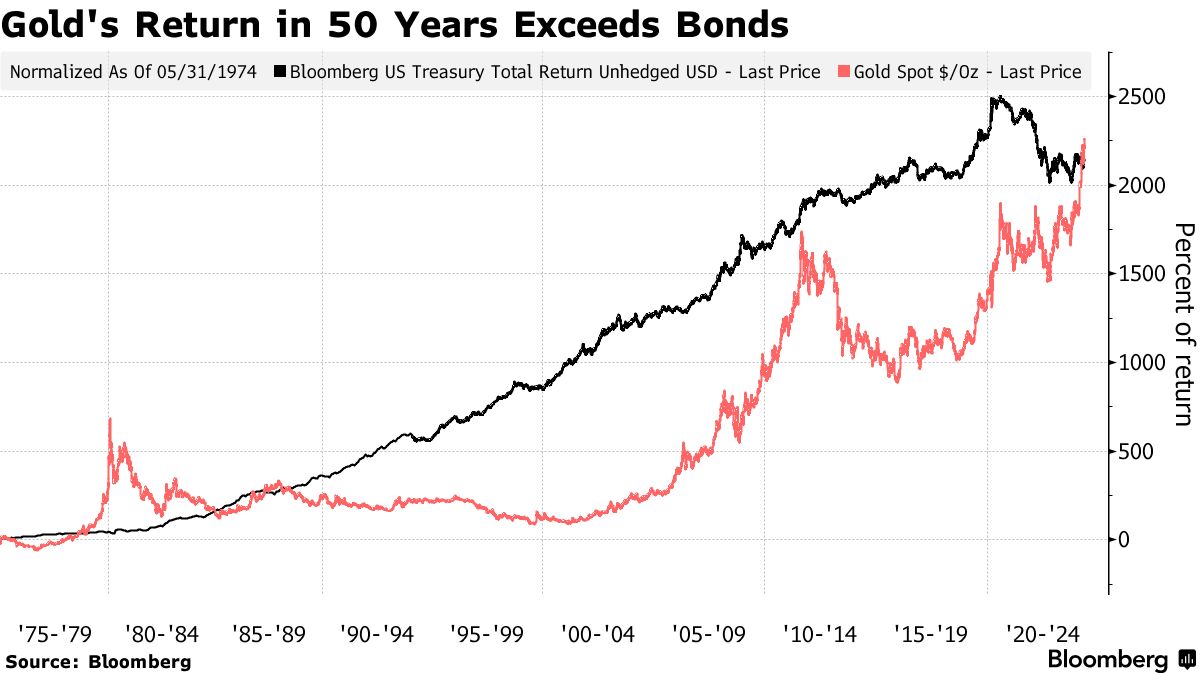

摄影师:斯科特·麦金泰尔/Bloomberg在过去的半个世纪里,美国国债作为买入并持有的投资,一直远远超过黄金。现在,债券作为终极避风港的地位正面临着迄今为止最大的挑战之一。

投资者传统上将美国债务视为超级安全的投资,支付稳定的收入,并由世界经济强国支持。对于从个人储蓄者到主权国家的买家来说,这些属性使其比黄金更优越,尽管黄金不像债券那样产生现金流,但作为稀缺商品和通胀对冲仍然备受追捧。

最近,这种关系有所转变,近期的趋势更有利于黄金。基准的彭博国债总回报指数正朝着四年中第三次年度下跌的方向发展,自2020年高点以来已经下跌了11%。相比之下,黄金本周创下历史新高,今年迄今为止已经实现了15%的回报。

对英威斯科(Invesco)首席全球市场策略师克里斯蒂娜·胡珀(Kristina Hooper)来说,这两个传统避风港的背离表明投资者对不断飙升的政府债务感到极度焦虑,并更青睐实物资产。

对英威斯科(Invesco)首席全球市场策略师克里斯蒂娜·胡珀(Kristina Hooper)来说,这两个传统避风港的背离表明投资者对不断飙升的政府债务感到极度焦虑,并更青睐实物资产。

“安全避风资产类别的首选已经变成了黄金而不是国债,”胡珀说道。“更大的主题只是对大量债务的担忧,以及对美国财政状况不可持续的担忧。”

金价的表现出现分歧,这意味着金价已超过美国政府债券成为一项长期投资。51年前投资一美元的金价现在价值2314美元,比彭博国债指数的回报高172美元,该指数于1973年首次亮相。(比较没有考虑持有金条的存储成本。)

在许多方面,债券最近的困境很容易理解。这主要源于自2022年以来美联储的激进货币紧缩政策,导致收益率从历史最低水平上升,打击了债券价格。

在许多方面,债券最近的困境很容易理解。这主要源于自2022年以来美联储的激进货币紧缩政策,导致收益率从历史最低水平上升,打击了债券价格。

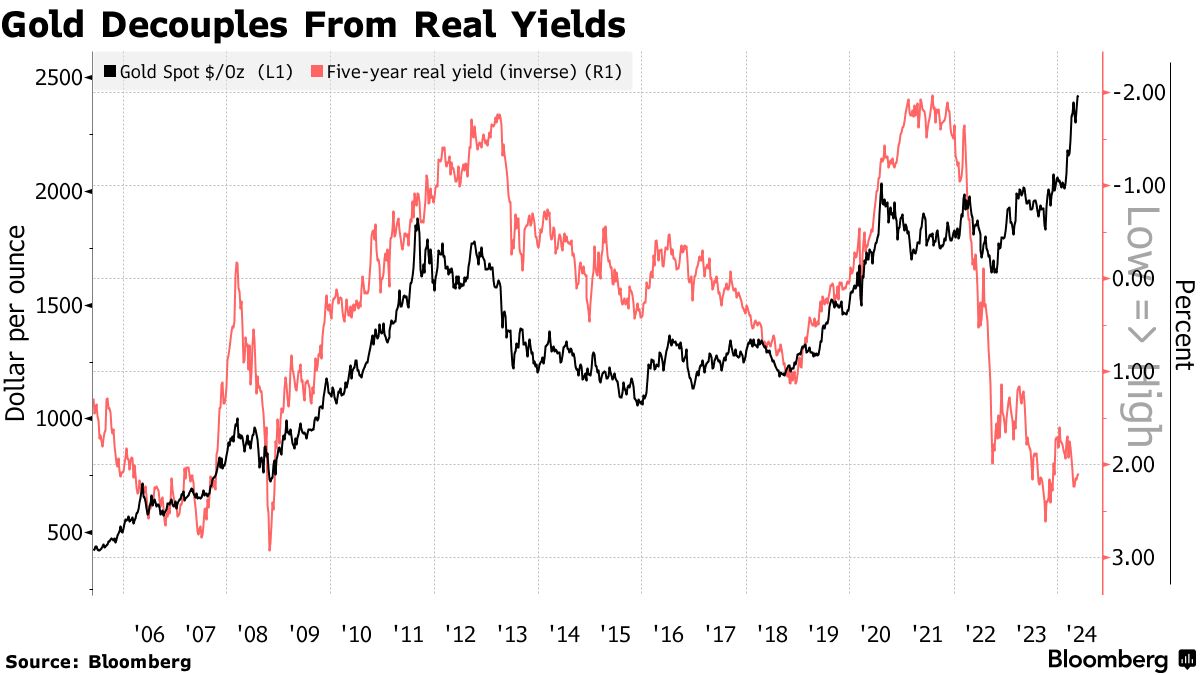

金价上涨的原因更难解释。理论上,上升的“实际”利率——即通胀调整后的利率——应该减弱贵金属的光芒,使得一种不产生任何收益的资产变得不那么吸引人。然而金价却一路攀升。

分析师指出,各国央行的购买是推动金价飙升的主要力量。例如,中国连续18个月增加了黄金持有量,同时减少了其美国国债储备。

分析师指出,各国央行的购买是推动金价飙升的主要力量。例如,中国连续18个月增加了黄金持有量,同时减少了其美国国债储备。

与此同时,围绕不断增长的美国债务和赤字的深层担忧引发了更广泛的信贷担忧。自大流行病以来,美国公共债务的增长加速,过去十年几乎翻了一番,达到约35万亿美元。

| 阅读更多: |

|---|

| * 黄金创纪录的涨势可能源于中国的狂热 * 一个老龄化迅速加剧的世界的投资影响 * 在布鲁克林的当铺,顾客蜂拥而至出售黄金 * 黄金市场寻找黄金突然飙升背后的原因 |

当然,债券相对于黄金的表现在几十年间有所变化,有时落后,有时又领先。黄金的表现通常伴随着更高的波动性。例如,上世纪70年代末,黄金大幅上涨,因为投资者寻求通胀对冲。

在保罗·沃尔克(Paul Volcker)在上世纪80年代发起遏制通胀的行动后,债券开始赶上,为固定收益市场开启了长达四十年的牛市。美国10年期收益率从1981年的近16%暴跌至2020年的0.3%,使债券价格上涨,为投资者带来意外收益。但低收益率也为此后的损失埋下了伏笔,包括2022年前所未有的12%下跌,因为美联储提高利率以遏制通胀。

观看:黄金价格持续上涨。

对于Macro Intelligence 2 Partners的联合创始人朱利安·布里格登(Julian Brigden)来说,债券目前的表现不仅仅是暂时的,因为人口老龄化和储蓄池的缩减意味着没有足够的需求来满足不断增加的债务供应。

“我们正处于一个结构性的债券熊市,”布里格登说道,他为包括对冲基金在内的客户提供建议。“债券不是一个好的对冲工具。黄金正在取代它。”

美国政府像“醉汉水手”一样挥霍钱财的想法在金融市场和政治领域中是一个老生常谈。从亿万富翁投资者斯坦利·德鲁肯米勒到摩根大通长期首席执行官杰米·戴蒙都用这个短语来描述不断膨胀的联邦赤字。

但您可能不会预料到有人会从异端经济学方法中听到这种言论,这种方法被称为现代货币理论 — 更不用说这个运动的意识形态奠基人了。这是因为现代货币理论的主要观点之一是,当政府在自己的货币中支出和借贷时,这种债务不应该像私人家庭债务那样被理解,因为不存在违约风险。理论上,这允许比通常理解的更大程度的财政灵活性。