欧洲央行的网络压力测试显示一些银行存在实质性赤字 - 彭博社

Alice Gledhill

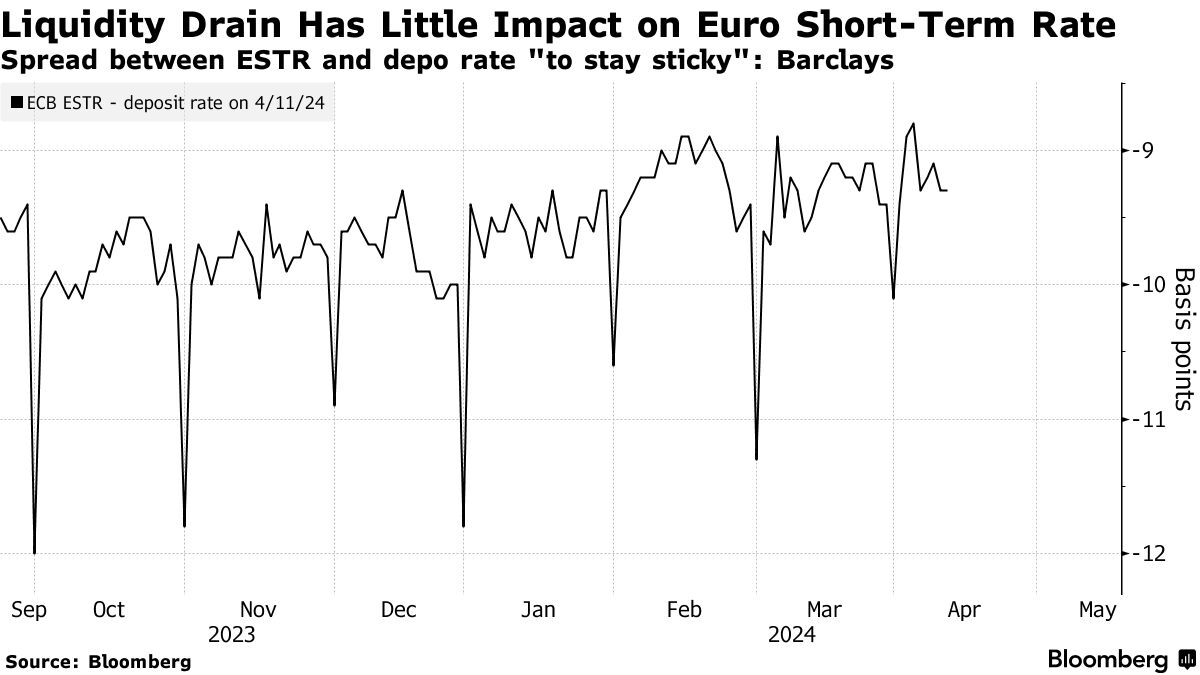

欧元区银行储备水平的传统衡量标准正在变得无效,掩盖了较紧的货币政策的影响,据巴克莱策略师称。

欧洲央行正忙于清理其在超宽松政策时代向金融系统注入的过剩流动性,但今年一个备受关注的信号几乎没有变化。巴克莱欧元利率主管罗汉·卡纳将其描述为“制度性变化”,可能掩盖了潜在的流动性压力。

欧元短期利率反映金融机构之间的无担保隔夜借贷,今年一直低于欧洲央行存款利率9.5个基点。随着过剩流动性从峰值下降三分之一至3.2万亿欧元,这一差距应该在缩小。

“每个人都在寻找货币市场的拐点在哪里,”卡纳说,指的是超过短期资金成本将开始激增的储备水平。但他认为欧洲短期利率(ESTR)不是寻找线索的正确地方,称该基准可能在未来几年仍将低于欧洲央行存款利率。

对于决策者来说,风险在于过分强调这一指标,他们可能会移除过多流动性,潜在导致市场压力的出现,甚至失去对短期市场利率的控制。这与英国市场的情况形成对比,那里无担保贷款的基准正在向英格兰银行的政策利率漂移,引发了关于量化紧缩是否开始 发威的疑问。

对于决策者来说,风险在于过分强调这一指标,他们可能会移除过多流动性,潜在导致市场压力的出现,甚至失去对短期市场利率的控制。这与英国市场的情况形成对比,那里无担保贷款的基准正在向英格兰银行的政策利率漂移,引发了关于量化紧缩是否开始 发威的疑问。

欧洲的异常情况反映了一系列技术因素,包括利率计算方式以及欧元区不同国家和银行之间流动性分配的不均衡,Khanna表示。还有监管因素在起作用,因为ESTR基于无担保隔夜存款,这些存款对银行几乎没有监管价值,这意味着提高利率吸引更多这种现金的动力很小。

Khanna表示,欧洲央行正在关注“一系列指标”,试图评估其政策的影响。这包括回购利率,本质上是一种短期抵押借款形式,以及其每周和每月融资操作的参与水平,目前仍然非常低。

欧洲央行官员伊莎贝尔·施纳贝尔曾强调由于“对储备下降可能在何时以及在何种程度上对隔夜货币市场利率施加上行压力的显著不确定性”而带来的挑战。随着银行偿还被称为TLTRO的危机时期贷款以及央行减少其债券组合,流动性正在被抽干。

尽管如此,Khanna的观点使他与同行有所不同,同行们预计欧洲央行资产负债表的下降将扭转两种利率之间的负利差。例如,美国银行的策略师们预计ESTR在未来几年将上升到存款利率之上。

“ESTR要真正开始交易为正将会很困难,”Khanna说。

几家欧洲银行在其最高监管机构进行的一项具有里程碑意义的测试中显示出在应对模拟黑客攻击方面存在实质性弱点。

预计欧洲央行将在本周晚些时候公布首次此类检查的结果。监管机构的初步报告显示,根据为十几家银行提供咨询的德国毕马威公司的说法,银行大多数遇到的问题较为轻微。