可可交易商皮埃尔·安杜兰表示,世界可能会耗尽库存 - 彭博社

Tracy Alloway, Joe Weisenthal

皮埃尔·安杜兰德,安杜兰德资本管理有限责任公司创始人。

皮埃尔·安杜兰德,安杜兰德资本管理有限责任公司创始人。

摄影师:克里斯·拉特克利夫/彭博社今年可可价格的飙升可能还有进一步的空间,这是一位对可可豆押注巨大的对冲基金经理的看法。他现在认为世界可能会彻底耗尽可可库存。

皮埃尔·安杜兰德,安杜兰德资本管理有限责任公司创始人,以他在石油和能源交易中的表现而闻名,利用多年来大宗商品的牛市,使客户投资资本在三年内增长了七倍以上。

但可可豆市场的最新发展吸引了这位能源市场老手转向大宗商品交易的软性一面。安杜兰德的对冲基金于三月初做多了可可期货。尽管价格随后飙升至每吨超过12000美元的纪录,但随后又抹去了部分涨幅,这个赌注似乎是成功的。

在Odd Lots播客的新一集中,安杜兰德表示,他认为可可还有进一步上涨的空间,因为金融市场与现实世界的限制正面冲突。他指出恶劣天气、气候变化、肥料短缺以及两种不同植物疾病的爆发与长期投资不足结合在一起,抑制了非洲主要生产国的供应。如果天气不改善,安杜兰德预测可可期货今年或明年可能飙升至20000美元以上。

## 奇怪的交易

## 奇怪的交易

皮埃尔·安杜兰谈可可供应减少

45:08

供应短缺如此严重,以至于可能导致可可豆库存完全枯竭,他说。

“基本上,今年我们面临巨大的供应短缺。我是说,我们看到相对去年减产了17%。大多数分析师认为减产了11%,但那是因为他们倾向于非常保守。你知道,他们有很多客户,不想让世界担心,所以他们提出相对保守的估计,”安杜兰说。“我们可能会完全耗尽库存。”

尽管可可期货价格已从4月份达到的高位下跌,最近几周跌至每吨不到9000美元,但对于一个以其漫长生长周期而闻名的行业来说,结构性压力预计将持续多年。安杜兰估计,由于加纳和科特迪瓦的短缺,今年将出现80万吨的赤字,这相当于本季全球总产量的约17%。

“今年,我们认为我们最终将以一个库存与研磨比率结束本季 — 所以季末库存 — 为21%,”他说,指的是可可库存与预期需求之间的关系,这些库存来自将可可豆研磨成可可浆和可可脂的加工商,这些成分用于制造巧克力。“在过去的10年里,我们一直在35%和40%之间。大约在1977年的前一个高峰时期,我们的比率为19%。”

未加工可可库存,由国际可可组织跟踪,可以作为供应短缺时的缓冲。然而,库存与研磨比率越低,缓冲作用就越小。当库存与研磨比率在1977年暴跌时,可可价格飙升至每吨超过5500美元,或通货膨胀调整后高达28000美元。

未加工可可库存,由国际可可组织跟踪,可以作为供应短缺时的缓冲。然而,库存与研磨比率越低,缓冲作用就越小。当库存与研磨比率在1977年暴跌时,可可价格飙升至每吨超过5500美元,或通货膨胀调整后高达28000美元。

Andurand表示,该比率可能在2025年降至低至13%。

“那时你真的会面临可可豆的真正短缺。你买不到。那时价格真的会激增。”

几乎没有迹象表明可可豆库存会在短期内有实质性改善,这就只剩下供需方程式的消费一侧来抑制更高的价格。一些分析师表示,他们已经看到消费量在减少的迹象,大型巧克力制造商采取措施抵消更高的价格,例如减少产品规格,或使用低质量可可和其他替代品。

但对于Andurand来说,可可在大多数巧克力产品中占比相对较小,再加上巧克力本身对大多数人来说并不是很大的支出,这意味着需求对豆价并不是非常敏感。

“在历史上是什么让价格在每吨2500美元至3000美元之间受到限制?不是需求,因为需求是极度不弹性的,”他说。“这是因为人们在可可上的消费金额在美元方面非常小。”

“因此,人们不会因此减少食用巧克力。这意味着价格确实受到供应量的限制,”他补充道。“因此,如果供应不足,价格可能会大幅上涨,直到我们获得更多供应。那么,我们什么时候会获得更多供应呢?嗯,这在一定程度上取决于天气,如果天气好转,那么可能会在下一年获得更多可可豆的供应。”

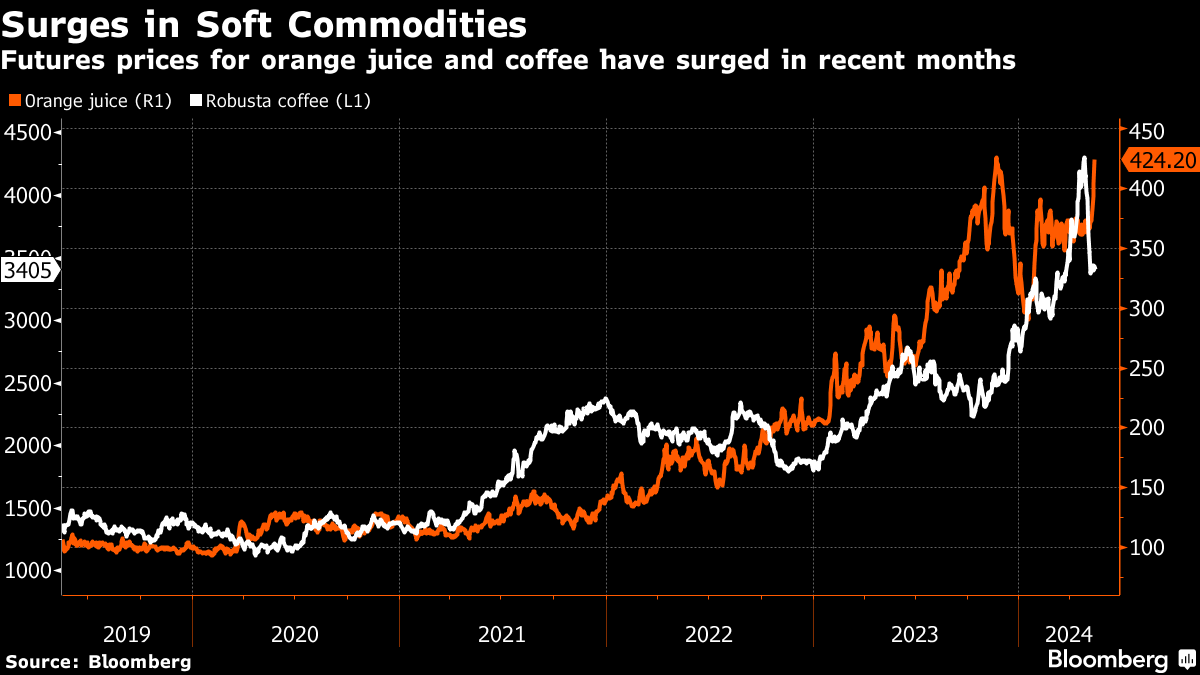

不稳定的天气模式也导致了其他软商品价格的上涨。本周,橙汁期货价格飙升至历史新高,预计巴西,世界上最大的橙汁出口国,将迎来36年来最糟糕的收成。与此同时,越南的干旱有助于推高罗布斯塔咖啡期货价格至四十多年来的最高水平。

软商品的极端波动可能会为安杜兰德等对冲基金带来更多交易机会。

“一般来说,由于气候变化导致的天气模式变化将为软商品带来一些结构性故事,”他说。“因此,我们将不得不更多地关注这些软商品,因为这不仅仅是从一年到另一年。”

Andurand大宗商品离散增强对冲基金在第一季度取得了25.6%的收益,据知情人士透露,2023年失去55%的收益后,当时预测的石油价格飙升未能实现。

Andurand大宗商品离散增强对冲基金在第一季度取得了25.6%的收益,据知情人士透露,2023年失去55%的收益后,当时预测的石油价格飙升未能实现。

“当你看到所有可能的供应中断时,最终,什么都没有,我们没有遇到任何供应中断,” Andurand谈到了石油市场。“相对于预期,我们最终拥有了更多的俄罗斯产量和伊朗产量。而且去年美国的供应增长超出了预期。”

除了可可,Andurand认为铜是另一种出现类似结构性短缺的大宗商品。这种金属长期被誉为世界电气化进程中的赢家,其价格本周再次激增,在伦敦达到两年来的最高点。

“铜应该会大幅上涨,”这位对冲基金经理表示。“太阳能电池板和风力发电机需要更多的铜,而且所有数据中心也需要大量的铜。因此,我们有了对电力需求的激增,这将需要大量的铜。”

“需求将增加,而供应不会增加。因此,每年都会产生越来越大的赤字,”他说。“价格尚未反应,这主要是因为我认为市场上没有足够的基金或公司实际上在交易期货市场并持有长期头寸。我是说,如果你看看市场上的大多数对冲基金,它们大多是一群在那些拥有非常多团队的大型多策略基金中的豆荚,这些团队都有非常严格的回撤。”

“因此,他们倾向于在接下来的几天或下周进行交易。他们无法持有很长时间的头寸。而且没有很多公司能够持有头寸,”他补充道。“因此,由于市场实际上没有在发出价格信号来解决即将到来的赤字,这是一个持续多年的赤字。”

对于铜,“我们很快会有一个非线性的变动,”他总结道。

中国股市的下跌速度是今年早些时候暴跌以来前所未见的,重新引发了市场再次可能面临自由跌落的担忧,尽管已经实施了政策缓冲措施。

沪深300指数周三下跌了0.6%,使其连续三天的损失超过3%,是自1月31日以来最大的跌幅。上证综指曾一度跌破关键的2900点。