外国私人投资者将超过中央银行购买债券 - 彭博社

Ye Xie, Liz Capo McCormick

美国财政部在华盛顿特区。摄影师:曼德尔·恩甘/法新社/盖蒂图片社

美国财政部在华盛顿特区。摄影师:曼德尔·恩甘/法新社/盖蒂图片社 由于美联储将基准利率维持在二十多年来的最高水平,美元在今年大部分时间内保持强劲。

由于美联储将基准利率维持在二十多年来的最高水平,美元在今年大部分时间内保持强劲。

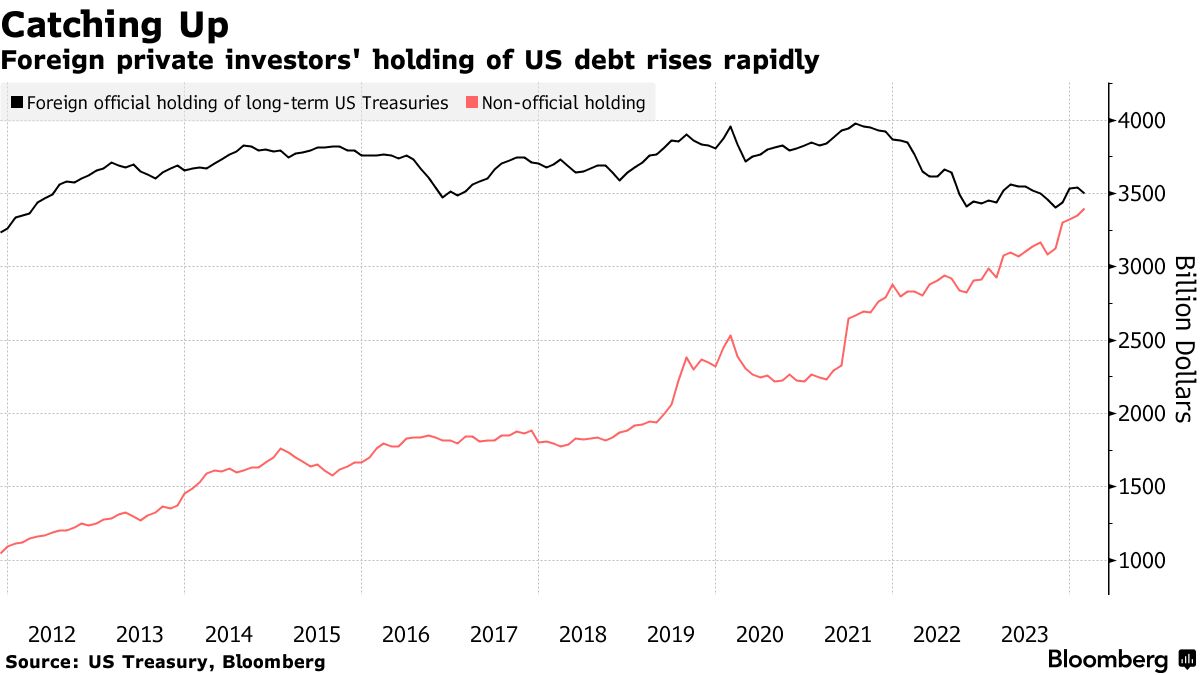

摄影师:卡米洛·弗里德曼/彭博社首次有记录显示,海外私人投资者即将超过外国中央银行,成为第二大美国政府债务持有者。

这一重要时刻预计将在周三到来,当时财政部将发布三月份的数据,考虑到近期的速度。这一变化将使全球投资者仅次于美联储——并可能为债券市场带来更大的波动性。

“你有一种不稳定的均衡状态,外国私人需求增加,”阿波罗全球管理公司的首席经济学家托尔斯滕·斯洛克表示。例如,“如果你突然发现欧洲经济再次复苏,那么国债的风险在于投资者会将资金从美国市场撤回到他们自己的市场。”

随着美国政府以史无前例的债务量涌入市场来融资其支出,私人买家正在增加,缓解了买方罢工的担忧。从加拿大到法国的投资者被更高的美国收益率所吸引,因为美联储仍然是最后几家未削减利率的中央银行之一。

私人投资者日益重要性也意味着,当价格敏感的参与者取代外国中央银行作为边际债券定价者时,市场的可预测性降低。

在最近的数据显示,非官方外国投资者持有的长期美国国债在过去三年中增长了约52%,达到了3.4万亿美元。相比之下,外国中央银行和主权财富基金的储备减少了约9%,降至3.5万亿美元。同时,根据彭博社的计算,美联储的持有量已从2022年的峰值5.3万亿美元下降至4.2万亿美元。

在最近的数据显示,非官方外国投资者持有的长期美国国债在过去三年中增长了约52%,达到了3.4万亿美元。相比之下,外国中央银行和主权财富基金的储备减少了约9%,降至3.5万亿美元。同时,根据彭博社的计算,美联储的持有量已从2022年的峰值5.3万亿美元下降至4.2万亿美元。

几十年来,中国等外国中央银行一直是美国最大的债权人,偶尔引发担忧,认为他们抛售债券可能会导致市场崩溃。但最近,他们在融资庞大的美国赤字中的角色已被削弱。

随着中美关系恶化,中国——在美国债券市场仅次于日本的第二大主权投资者——其国债持有量从2013年的峰值7750亿美元下降了41%。对于其他中央银行来说,美元走强提供了更少的动力来增加国债作为外汇储备。

“官方部门的需求完全取决于外汇的情况,”美国银行利率策略主管梅根·斯威伯说。“美元走强意味着我们在看到官方部门再次成为买家之前需要更长的时间。”

相反,私人投资者已经迅速介入,以填补空白,因为美联储几十年来最激进的紧缩政策将10年期美国国债收益率从2020年的历史低点0.3%推高至约4.5%。相比之下,加拿大的利率为3.7%,德国为2.5%,日本为0.9%。

随着国债收益率大幅上升,“看到私人外国需求的增加并不完全令人惊讶,”哈特福德基金的固定收益策略师阿马尔·雷甘提表示。

雷甘提曾担任美国财政部债务管理办公室副主任,他认为这一发展对建立广泛的投资者基础是积极的。

“多样化确实非常关键,”雷甘提说。“你不希望出现稀缺。”

| 阅读更多: |

|---|

| 对冲基金在崩溃的美国债券市场中加剧波动 |

| 当心新的国债买家引发的恐慌,5%只是个开始 |

| 令监管者感到不安的巨大债券交易之王 |

市场观察者表示,基础交易策略的流行至少在一定程度上导致了这一转变。在这种交易中,对冲基金通常在开曼群岛等避税天堂注册,购买现金债券并出售期货,以利用两个市场之间微小的价格差异。开曼群岛的投资者持有的美国债务为3030亿美元,三年前为2160亿美元。

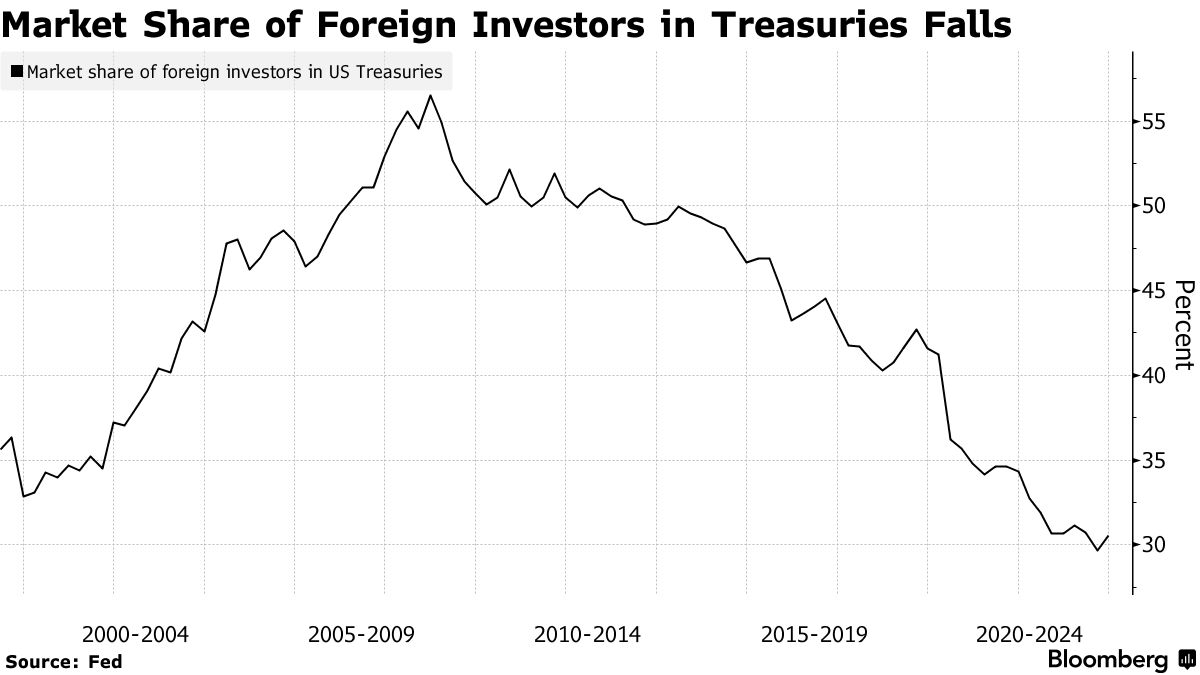

外国持有量——包括官方和私人——约占总国债的31%,低于十年前的50%。美国国内投资者,如家庭、共同基金和货币市场基金,已介入以吸收额外的债务。

尽管如此,外国私人投资者仍然是一个不可忽视的力量,BMO全球资产管理的固定收益和货币市场负责人厄尔·戴维斯表示。

尽管如此,外国私人投资者仍然是一个不可忽视的力量,BMO全球资产管理的固定收益和货币市场负责人厄尔·戴维斯表示。

戴维斯说:“边际买家是重要的。他们决定资产的价格。”他补充道,缺点是私人投资者更加善变。“如果市场真的反转,最有可能不支持市场的就是私人投资者。”

美元自5月以来大幅下跌,因为一份意外疲软的美国劳动力报告加剧了对经济前景的担忧,导致交易员押注于今年更激进的美联储降息。

彭博美元现货指数周五下跌0.7%,因为美联储放松的前景和国债收益率暴跌削弱了美元的吸引力。美元相对于主要货币的最大跌幅出现在日元上,日元在日本银行加息后迎来了自2022年以来的最强一周。