亚洲股市自2022年以来大幅下跌,日本抛售加剧 - 彭博社

John Cheng

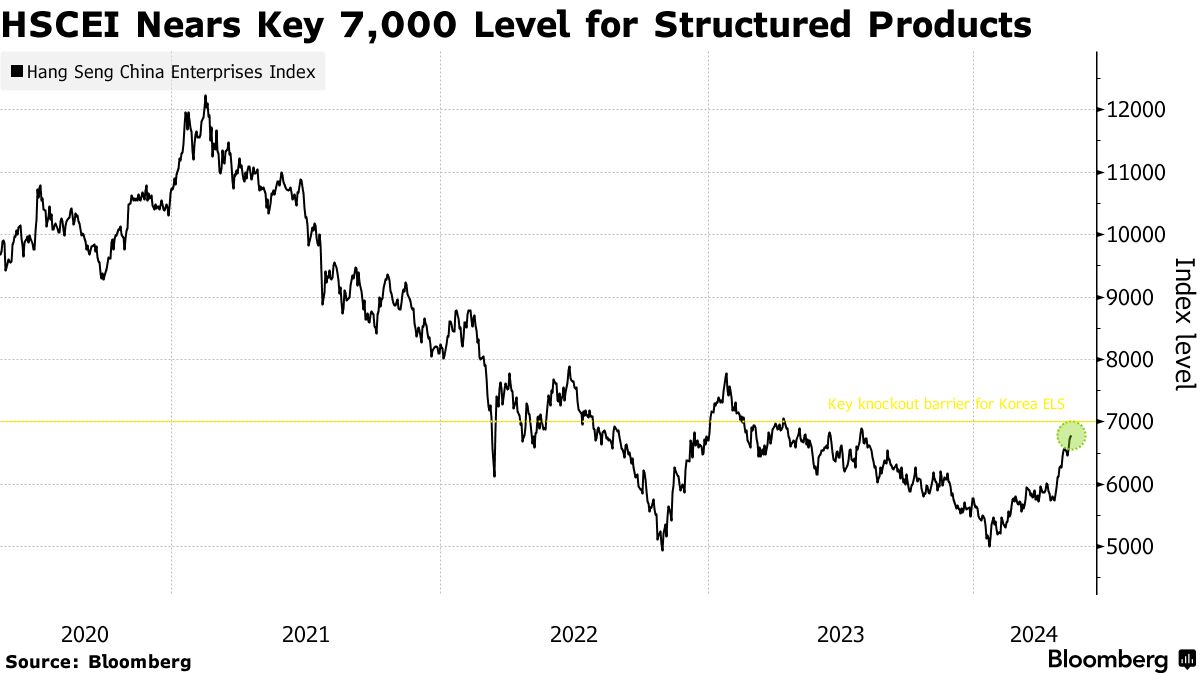

根据高盛集团的说法,香港上市的中国股票的数月反弹可能很快会受到与之相关的韩国结构性票据到期的推动。

仅需约3%的涨幅将使恒生中国企业指数达到关键的7,000点水平,在这个水平上,韩国结构性产品的许多敲出障碍集中在此,高盛的交易部门在周日发布的一份备忘录中写道,该备忘录被彭博社看到。达到这些水平可能迫使交易商平仓以对冲更多的上行风险。

根据该备忘录,约22亿美元名义金额的此类票据将在5月和6月到期。

结构性产品是复杂的预包装投资,其表现或价值与股票、指数或货币等基础资产的表现相关,通常包括衍生品。韩国银行和经纪公司在2021年初香港股市的高峰期出售了价值数十亿美元的这些与股票相关的证券。

结构性产品是复杂的预包装投资,其表现或价值与股票、指数或货币等基础资产的表现相关,通常包括衍生品。韩国银行和经纪公司在2021年初香港股市的高峰期出售了价值数十亿美元的这些与股票相关的证券。

ELS产品的交易商的风险敞口类似于购买看跌期权。对于买家而言,这项投资相当于卖出看跌期权并从这些证券中获得固定收益的组合。

高盛所描绘的潜在情景标志着与今年早些时候的预期相反,当时韩国ELS的到期墙被视为加剧香港上市中国股票的损失。在政策支持、低估值和外国资金流入的共同作用下,HSCEI指数自1月低点反弹了约36%。

亚洲股市因日本股市抛售、全球科技股暴跌以及美国经济疲软的迹象而受到打击,出现大幅下跌。

MSCI亚太指数下跌幅度高达3.6%,为2021年2月以来最大,台积电、三菱UFJ金融集团和三星电子是主要拖累因素。日本的东证指数在自2011年以来最糟糕的两天暴跌中进入技术性修正,而韩国和台湾等科技重镇的基准指数下跌约4%。