投资者在通胀中寻找避风港 - 彭博社

George Lei, Ye Xie

华尔街上有一个老生常谈——当股票暴跌时,债券上涨。但持续的价格压力颠覆了这一真理,让投资者寻找避风港。

在动荡时期,投资者通常会涌向安全避风港——易于获取的资产,以保护免受损失——如美国国债和瑞士法郎或日元等货币。在一个完美的世界里,这些投资应该提供稳定的收入,与股票等风险投资形成鲜明对比,特别是在市场下跌时,当股票被抛售时。

然而,现实变得更加复杂,尤其是自四年前全球疫情爆发以来。几十年来的关系正在瓦解,购买美国债券和日元的投资者经常亏损,因为他们的股票头寸也遭受重创。

“在通货膨胀上升的时期,真正好的、流动性强的避风港并不多,”Spectra FX Solutions LLC的总裁布伦特·多尼利(Brent Donnelly)说,他是一位资深的华尔街交易员,曾在雷曼兄弟和花旗集团工作过。“债券不起作用,日元和法郎也不起作用。所以如果你担心股市下跌,现在最好的对冲就是现金。”

以下图表展示了投资者面临的挑战:

相关性翻转

标准普尔500指数与美国债券之间的关系在两年前开始翻转,当时美国通货膨胀加速,联邦储备开始加息周期。看涨债券的押注现在常常与长期股票头寸一起亏损。自2021年以来,债券市场的损失如此严重,以至于它们几乎抹去了过去十年中现金的任何额外收益。

标准普尔500指数与美国债券之间的关系在两年前开始翻转,当时美国通货膨胀加速,联邦储备开始加息周期。看涨债券的押注现在常常与长期股票头寸一起亏损。自2021年以来,债券市场的损失如此严重,以至于它们几乎抹去了过去十年中现金的任何额外收益。

“投资者正在重新思考他们所认为的避风港资产,”Calamos Wealth Management的首席投资官Jon Adams说。“固定收益并没有像以前那样保护你的投资组合,因为不同资产类别之间的相关性正在增加。”

收益率主导

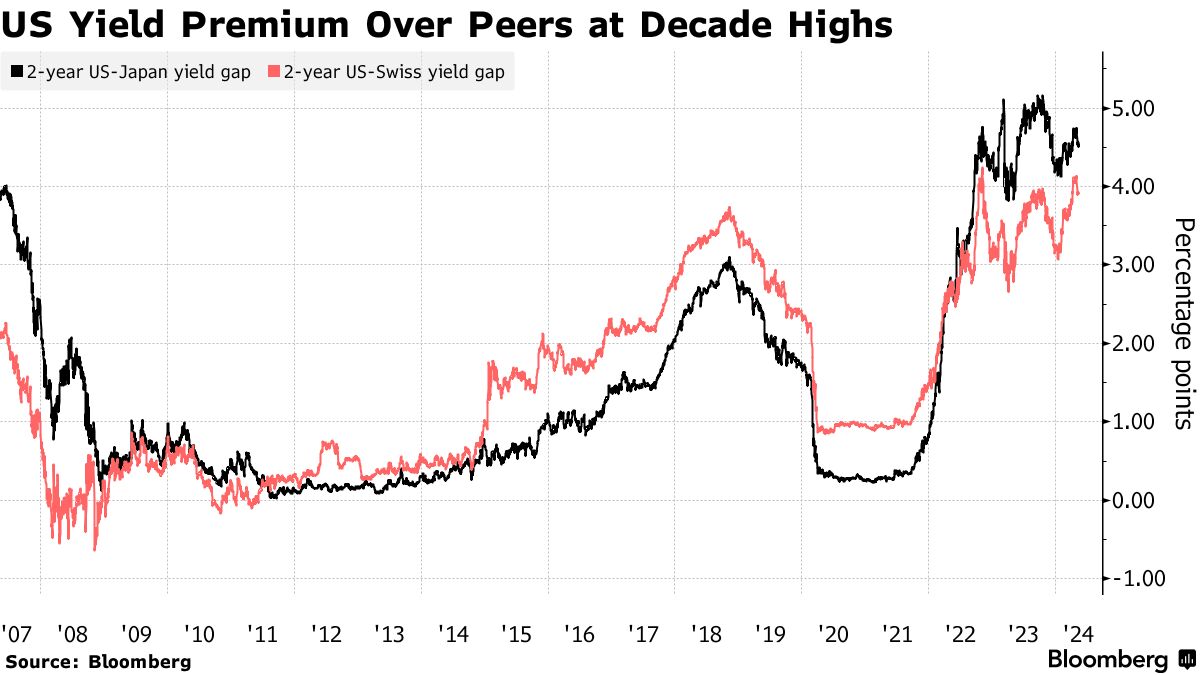

与此同时,美国与日本或瑞士之间的利率差距已攀升至十多年来的最高水平。因此,国债收益率现在常常主导日元和法郎对美元的走势,削弱了这些货币的避风港特性。

与此同时,美国与日本或瑞士之间的利率差距已攀升至十多年来的最高水平。因此,国债收益率现在常常主导日元和法郎对美元的走势,削弱了这些货币的避风港特性。

中央银行干预以限制瑞士法郎的波动早在疫情之前就已削弱了该货币的吸引力。瑞士国家银行在2011年至2015年期间对法郎兑欧元设定了上限,使得在欧洲金融危机酝酿时,长期法郎交易难以获利。九年前取消上限后,监管机构继续抑制法郎的强势。

日元破裂

在新冠病毒颠覆市场之前,日元现货与美国股票之间大多呈负相关,从1998年到2020年平均为-0.21。这意味着当股票下跌时,日元通常会对美元上涨。

在新冠病毒颠覆市场之前,日元现货与美国股票之间大多呈负相关,从1998年到2020年平均为-0.21。这意味着当股票下跌时,日元通常会对美元上涨。

三年前这种关系发生了翻转,自2021年以来的平均相关性为0.16,表明当标准普尔500指数下跌时,日元会走弱。

美元保持稳定

美元自2008年以来一直是良好的避风港

当标准普尔500指数下跌时,美元往往会上涨

来源:彭博社

在全球金融危机期间,美元作为避风港发挥了作用,当新冠疫情袭来时再次证明了其价值。自2008年以来,标准普尔500指数经历了18个季度的下跌——在这18个季度中,美元在13个季度上涨,平均涨幅为3.95%。

对美国政府借贷和财政赤字可持续性的担忧已经对许多投资组合的支柱——长期债券造成了 创纪录的损失,这可能最终会波及到美元。

购买黄金

传统的 60/40 投资组合需要调整,Unlimited Funds Inc.的首席执行官兼首席投资官Bob Elliott表示。Elliott认为,将60%的资产配置在股票和40%在国债的策略是“对去通胀增长的高度集中押注。”为了分散风险并对冲避风港的消失,他建议将10%分配给黄金,另10%分配给其他商品。

虽然最近黄金与标准普尔500指数之间的相关性是正的,但在长期内它从未偏离零太远:过去十年中,两者之间的24个月相关性低于0.05,而在半个世纪内几乎为零。换句话说,金属和美国股票的回报在长期内并不相互依赖。

随着投资者为不同的宏观环境和可能更高的长期通胀做好准备,“许多人可以通过增加黄金而不承担更多风险来获得更大的收益,”Elliott总结道。