现金回报现在和未来十年将与债券相媲美,因为利率下调延迟 - 彭博社

Ye Xie

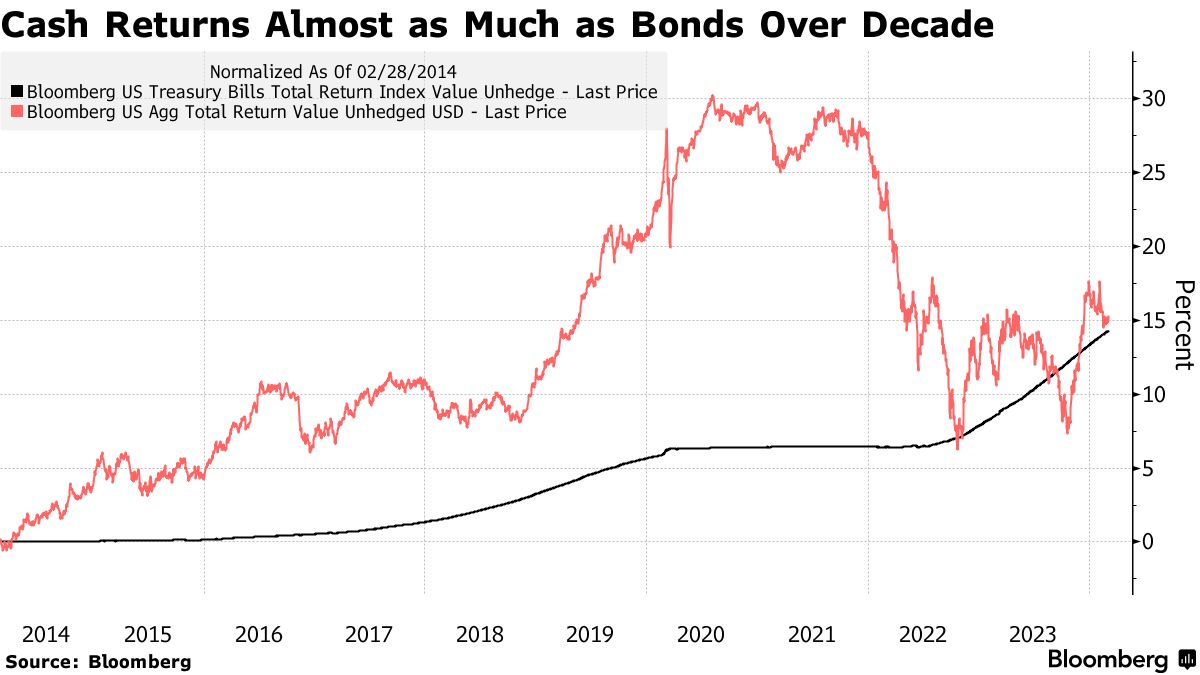

自2021年以来,债券市场的损失如此严重,以至于几乎抹去了过去十年现金收益的任何额外增益。

包括国债和投资级企业债在内的彭博美国综合指数在过去10年中为投资者带来了15%的回报,而国债回报为14%,相当于现金。

在过去的一年、三年和五年中,待在国债中的投资者表现更好。债券的大部分表现不佳发生在2022年,当时美联储开始进行一系列激进的加息,导致彭博基准指数创下了创纪录的13%亏损。

投资者现在面临的挑战是决定何时转向长期债券。

投资者现在面临的挑战是决定何时转向长期债券。

三个月期国债收益约为5.4%,比10年期高出100个基点以上。只要美联储不朝着宽松政策的方向迈进,现金将继续比债券回报更高。交易员已经将首次降息的预期从3月推迟到了6月,并预计了一个不那么激进的宽松周期,这是基于经济和通胀数据强于预期。

阅读更多: 阿波罗的托斯滕·斯洛克表示,美联储将不会在2024年降息

时机至关重要

然而,转向债券太晚意味着投资者将失去将收益锁定在17年来未见水平附近的机会。

对于管理95亿美元的摩根大通战略收益机会基金的William Eigen来说,选择很容易:大约60%的他的基金是现金。

即使联邦储备委员会降息100个基点,他表示,国库券的收益仍然高于当前较长期限债券。因此,在固定收益市场上承担利率和信用风险的动力较低。

“我在整个职业生涯中从未因为做得少而得到这么多报酬,”Eigen谈到保持他的投资在现金上说。

他的基金今年收益约为0.9%,而彭博债券指数下跌了1.7%。在过去五年中,该基金的回报率为11%,是基准3%增长的三倍多

直到2021年,债券投资者一直享受着长达四十年的牛市,十年期收益率从1981年的近16%的峰值下跌至2020年疫情期间不到1%。相比之下,在全球金融危机后的大部分时期,现金被视为“垃圾”,因为联邦储备委员会将借贷成本维持在接近零的水平。

局势改变者

在截至2020年的十年中,彭博债券指数年均回报率为3.8%,而国库券为0.7%。随着疫情的爆发,通胀飙升促使联邦储备委员会将其目标利率提高至5.25%至5.5%的范围,这是自2001年以来的最高水平。债券暴跌,现金再次成为一种可投资的资产类别。

阅读更多: 一堵6万亿美元的现金墙稳如泰山,因为美联储推迟降息

去年,投资者向货币市场基金注入了超过1万亿美元 —— 这些基金投资于诸如国债和商业票据等现金等价物。自年初以来,又有1720亿美元流入,使基金中的总资产首次超过6万亿美元。

现金不再是垃圾

来源:彭博社

哥伦比亚线索投资公司的全球利率策略师埃德·阿尔-胡赛尼警告说,囤积现金的风险回报已不再像通胀飙升和美联储加息时那样具有吸引力。

他说:“如今投资于现金基金的每一美元的边际风险都大不相同”,“现在美联储已经暗示利率已经触顶,你的再投资风险显著增加。延长久期是非常明智的选择。”

过去两年,十年期收益率翻了一番多,债券变得更具吸引力,有更多空间来吸收潜在的资本损失,阿尔-胡赛尼表示。根据彭博社编制的数据,这些收益率必须上升约60个基点至4.8%才能抵消年度票息收入。

他说:“你从更高的收益率开始”,“这给你一个更好的缓冲区。”