一座纽约办公大楼显示出2万亿美元商业房地产市场的压力 - 彭博社

Tracy Alloway

美国纽约的一处WeWork共享办公空间。

美国纽约的一处WeWork共享办公空间。

摄影师:岩村幸/Bloomberg1440百老汇是一座位于曼哈顿中城百老汇与40街交角的25层建筑,离时代广场的璀璨灯光和港务局巴士总站的肮脏凌乱并不远。该建筑由Starrett & Van Vleck设计,并于1925年完工,其砖石和石灰石外立面是经典纽约建筑的典范。

如今,1440百老汇也象征着紧张局势在20万亿美元的美国商业房地产市场中。

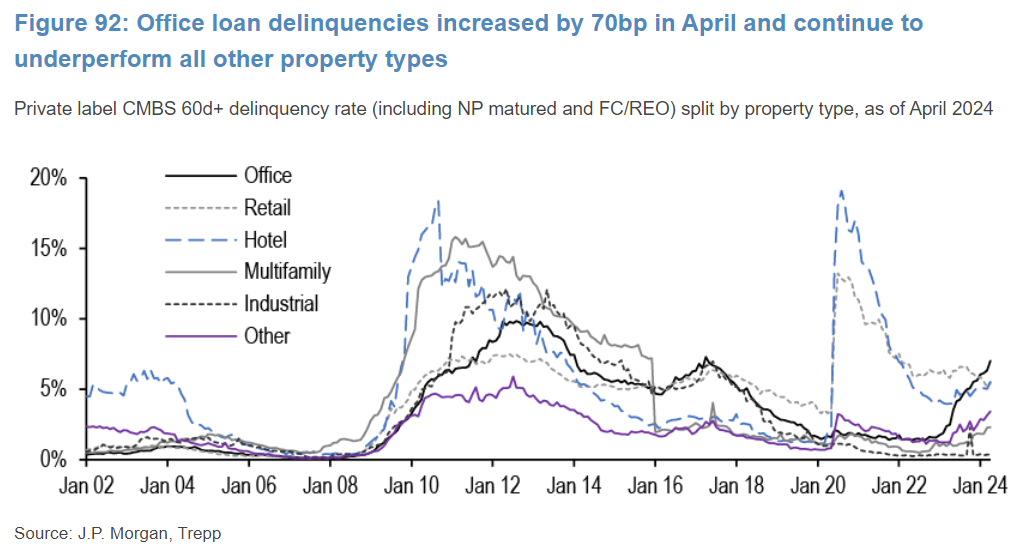

根据摩根大通的数据,办公贷款的严重违约率在4月份达到了7%,是自2017年初以来的最高水平。这一跳升部分是由于支持1440百老汇的4亿美元贷款,该贷款被打包成名为JPMCC 2021-1440的商业抵押贷款支持证券(CMBS)。

“导致这一显著月度增长的贷款之一是JPMCC 2021-1440中证券化的3.99亿美元1440百老汇贷款,”摩根大通的分析师由钟信、特雷尔·博布和约翰·西姆撰写的客户报告中写道。交易的赞助商“未能在上个月支付贷款的到期付款,现在该贷款被视为不良到期贷款。”

来源:摩根大通多种趋势结合在一起给1440百老汇带来了麻烦。后疫情时期对办公楼的需求下降给租金带来了压力。但利率的上升也推高了融资成本,并导致了该建筑最大租户之一——WeWork Inc.——在去年底宣布破产。

来源:摩根大通多种趋势结合在一起给1440百老汇带来了麻烦。后疫情时期对办公楼的需求下降给租金带来了压力。但利率的上升也推高了融资成本,并导致了该建筑最大租户之一——WeWork Inc.——在去年底宣布破产。

与此同时,梅西百货公司(Macy’s Inc.)作为1440百老汇的另一关键租户(至少直到最近)也在努力应对实体购物的下降,同时试图将员工重新推回办公室。

以下是摩根大通的观点:

“… **在证券化时,该物业的两个最大租户WeWork和梅西百货给这笔贷款的持续表现带来了重大挑战。在证券化时,这两个租户占该物业租金收入的70%。然而,梅西百货在2024年1月租约到期时 vacated 了该物业。WeWork在今年早些时候宣布破产,但已与物业的赞助商合作修改租约条款。WeWork谈判将租金降低了40%,现在预计每平方英尺只需支付44美元,而不是最初支付的73.26美元。**WeWork将逐步支付更多的租金,因为修改后的租约条款确实包括了租金的逐步上涨。此外,WeWork能够缩短租约的期限。WeWork的租约原定于2035年结束,但现在预计将在2028年结束。我们估计该物业的入住率现在为58%,与去年相比,租金收入下降了52%。”

来源:摩根大通

因此,1440 Broadway 面临着租金下降、租户困扰和利率上升的三重打击,是目前办公房地产面临挑战的一个典型例子。但它在另一个方面也象征着当前的趋势。

尽管违约率上升,办公贷款的违约情况并没有许多人预测的那么糟糕,部分原因是巨大的压力和愿意修改贷款的态度。商业房地产庞大生态系统中的许多参与者——贷款人、借款人和投资者——目前都被激励去解决困扰的贷款问题。

今年早些时候,Cohen & Steers 的房地产战略与研究负责人 Rich Hill,以及商业房地产领域的资深人士,描述了这种动态,以及帮助保持商业房地产稳定的再融资和修改的程度。正如他 在 Odd Lots 播客中所说:在三月份:

“… 到2024年将有近一万亿美元的贷款到期。这是事实。但去年这个时候,2024年到期的贷款仅略超过6000亿美元。你不能仅仅凭空增加4000亿美元的贷款。为什么会增加?好吧,很多在2023年到期的贷款被修改并延长到了2024年及以后。

现在,我们实际上认为同样的策略在2024年也会发挥作用。但你开始看到的是这种囚徒困境正在被解决。借款人处于不利地位,贷款人也处于不利地位。他们现在被迫相互合作…… 修改和延长,所做的就是为商业房地产估值提供了一些安全网。”

这对1440百老汇来说也是如此。尽管对WeWork的未来和整体办公租金存在巨大的疑问,尽管基准利率的上升带来了严峻的挑战,但仍然有真实的机会,支持1440百老汇的贷款也将被延长。

当然,这种情况可能并不总是如此。对再融资和修改的需求可能会减弱(根据摩根大通的数据,计划在2024年前四个月到期的办公管道贷款中,有42%成功再融资,低于2023年的53%)。或者,基准利率可能会顽固地保持在高位。但目前,即使在一年内租金收入预计下降52%的情况下,像1440百老汇这样的物业仍然预计能够熬过难关。

“尽管面临这些挑战,我们认为这笔贷款仍然可能会被延长,”摩根大通的分析师总结道。

相关链接:关于商业房地产的更多信息 — Odd Lots 播客大幅利率重置尚未发生 — Odd Lots 时事通讯延长和假装的回归 — Odd Lots 时事通讯

一波新的抄底买入刺激了股票的反弹,此前市场经历了大约 $6.5万亿 的抛售,震动了全球市场。

标准普尔500指数的所有主要板块均上涨,指标上涨1%,因为买家在市场跌至“超卖”区域后抢购便宜货。根据高盛集团的策略师,经历过去一个月如此规模的下跌后买入股票 通常是有利可图的。自1980年以来,美国基准在经历最近高点下跌5%后的三个月内,产生了6%的中位回报。