今日股市:道琼斯、标准普尔5月8日实时更新 - 彭博社

Rita Nazareth

华尔街对股票的热情减退,因为许多交易者在5月初的强劲反弹后不愿继续加码。

标准普尔500指数几乎没有变化,仍然低于本周短暂触及的5200点。 特斯拉公司和谷歌母公司字母表公司在大型股中领跌。 英特尔公司下跌,因为它预计收入将“低于”之前发布的预测中点,此前美国对华为技术有限公司实施了芯片出口禁令。国债在$420亿的销售的10年期债券需求疲软后保持低位。

股票停止反弹。摄影师:迈克尔·纳格尔/彭博社“所有这些因素为投资者在最近的反弹后退一步并重新评估局势提供了完美的借口,”Bespoke投资集团的策略师表示。

股票停止反弹。摄影师:迈克尔·纳格尔/彭博社“所有这些因素为投资者在最近的反弹后退一步并重新评估局势提供了完美的借口,”Bespoke投资集团的策略师表示。

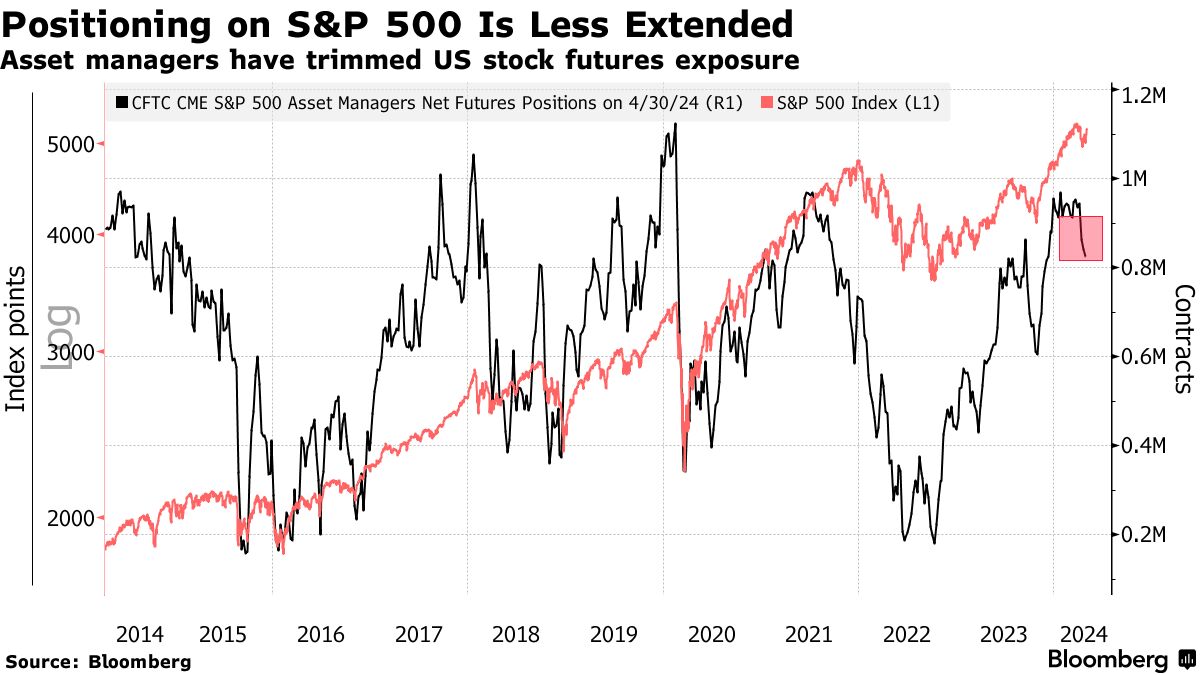

投资者缺乏信心购买近期美国股票反弹的情况表明,市场距离完全看涨还有很远,花旗集团的策略师表示。近期空头头寸的解除使标准普尔500指数接近单边净多头,但投资者似乎对增加现有的看涨头寸持谨慎态度,克里斯·蒙塔古领导的团队指出。

“资金流动讲述了有限热情的故事,新多头头寸微乎其微,风险偏好仅有小幅增加,”蒙塔古说。

标普500指数徘徊在5190附近,继其自去年11月以来最大的四天涨幅之后。美国国债10年期收益率上升了三个基点,达到4.49%。

在上个月回调之后,股票在5月初恢复上涨,因为强劲的企业盈利提振了市场情绪,市场对美联储今年能够降息的猜测也在增加。最近的反弹使标普500指数距离历史最高点约1%。

在上个月回调之后,股票在5月初恢复上涨,因为强劲的企业盈利提振了市场情绪,市场对美联储今年能够降息的猜测也在增加。最近的反弹使标普500指数距离历史最高点约1%。

然而,米勒·塔巴克公司的马特·马利指出,四月低点的反弹幅度较小。

“这并不是世界末日,”他说。“但如果这次反弹能够在接下来的几天和几周内扩大,那将会更加积极——考虑到市场的估值比去年这个时候要高得多。”

自去年十月底以来,标普500指数的激增使得股票指标的交易倍数达到预期利润的20倍,超过其10年平均水平的11%。交易者现在在寻找理由来证明高估值的合理性,并希望看到更大的增长前景。

最近的股票反弹表明,交易者更受“错过机会的恐惧”驱动,而不是对基本面的信心,因为目前对盈利的未来走向仍存在不确定性,且市场上缺乏明显的催化剂,巴恩森集团的首席投资官大卫·巴恩森表示。

“在7月之前没有降息的可能性,直到9月也不太可能,而下一个财报季还有两个月才开始,除了围绕各种数据点的投机外,没有明显的催化剂可以改变股票的短期走势,”他指出。

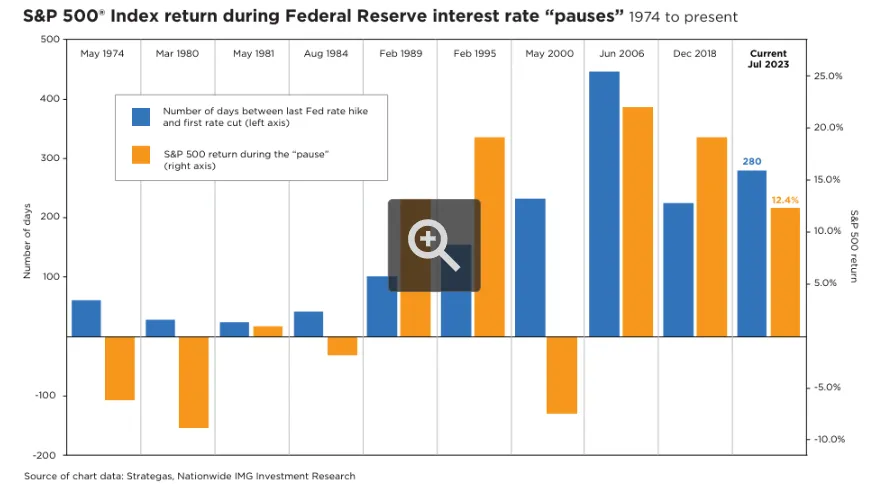

来源:Strategas,Nationwide来源:Strategas,Nationwide下周公布的通胀数据将为美国经济提供新的见解,此前周五的就业数据表明劳动力市场正在降温。波士顿联邦储备银行行长苏珊·柯林斯周三表示,利率可能需要在二十年来的高位维持更长时间,以抑制需求并降低价格压力。

来源:Strategas,Nationwide来源:Strategas,Nationwide下周公布的通胀数据将为美国经济提供新的见解,此前周五的就业数据表明劳动力市场正在降温。波士顿联邦储备银行行长苏珊·柯林斯周三表示,利率可能需要在二十年来的高位维持更长时间,以抑制需求并降低价格压力。

“尽管通胀方面没有好消息,但对于耐心的投资者来说,还是有一线希望,”Nationwide的马克·哈基特说。“随着美联储延长降息的时间表,历史数据显示,美联储的长期暂停往往与更好的股票回报相关。这应该给投资者带来乐观的理由。”

确实,根据Strategas的瑞安·格拉宾斯基进行的一项研究,较长的暂停对股票市场是有利的。

“从2006年6月到2007年9月的最长暂停与最佳股票市场回报相关,”他指出。“我们正接近一个点,可能意味着美联储的降息更有可能意味着问题正在好转。”

强劲的企业盈利将继续推动标准普尔500指数在今年年底前达到5500点,因为利润率在改善,按照法国外贸银行的说法。

“利润是这个周期的粘合剂,”该公司美国股票策略负责人马尼什·卡布拉写道,并补充说2024年应该被视为“一个通胀年,而不是滞胀年”,因为每股收益的增长有望进一步加速。

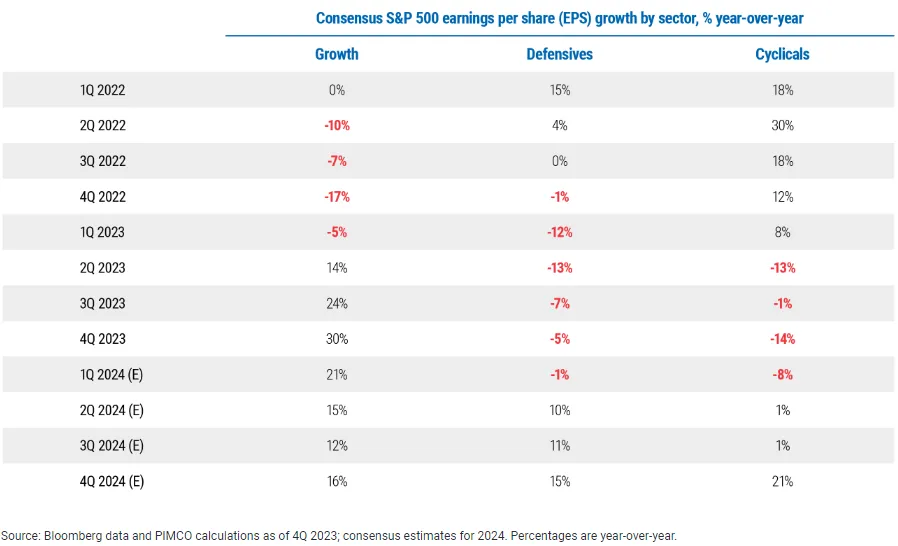

来源:彭博情报来源:彭博情报标准普尔500指数公司在第一季度再次超出盈利增长预期,推动了对收入和利润的共识向上,但指导意见表明,未来的预期重度依赖于利润率,以满足未来的预期,彭博情报的吉娜·马丁·亚当斯表示。

来源:彭博情报来源:彭博情报标准普尔500指数公司在第一季度再次超出盈利增长预期,推动了对收入和利润的共识向上,但指导意见表明,未来的预期重度依赖于利润率,以满足未来的预期,彭博情报的吉娜·马丁·亚当斯表示。

“由于2022-2023年的盈利衰退已经过去,盈利现在正处于复苏路径上,预计今年晚些时候将恢复到两位数的增长,并且广泛参与,”她指出。“然而,预计销售增长将在2026年前徘徊在低至中个位数的范围内,这表明盈利复苏到目前为止主要是关于在削减成本和缓解通胀压力的情况下利润率的扩张。”

太平洋投资管理公司的艾琳·布朗和埃马纽埃尔·沙雷夫表示,随着多个行业走出“每股收益滚动衰退”,每股收益出现了复苏。这意味着不同的股票部门在不同的时间经历盈利下滑,然后在几季度内一个接一个地恢复。

标准普尔500指数的增长部门——以科技为主——在2022年经历了每股收益衰退,然后在2023年恢复,而大多数其他部门的每股收益则在收缩,他们补充道。

“随着我们进入2024年,我们预计防御性和周期性股票将走出盈利收缩,可能导致显著的价格上涨,”他们指出。“宏观趋势和支持性的自下而上的信号使我们在多资产投资组合中适度超配股票。”

来源:Pimco来源:Pimco在就业增长放缓和消费者信心下滑的背景下,投资者现在将把注意力转向 零售巨头 如 沃尔玛公司 和 塔吉特公司 以评估购物者的消费习惯。

来源:Pimco来源:Pimco在就业增长放缓和消费者信心下滑的背景下,投资者现在将把注意力转向 零售巨头 如 沃尔玛公司 和 塔吉特公司 以评估购物者的消费习惯。

这两家公司将在接下来的几周内公布财报,可能会影响对经济增长和零售股票的预期,而后者在2024年落后于更广泛的市场。

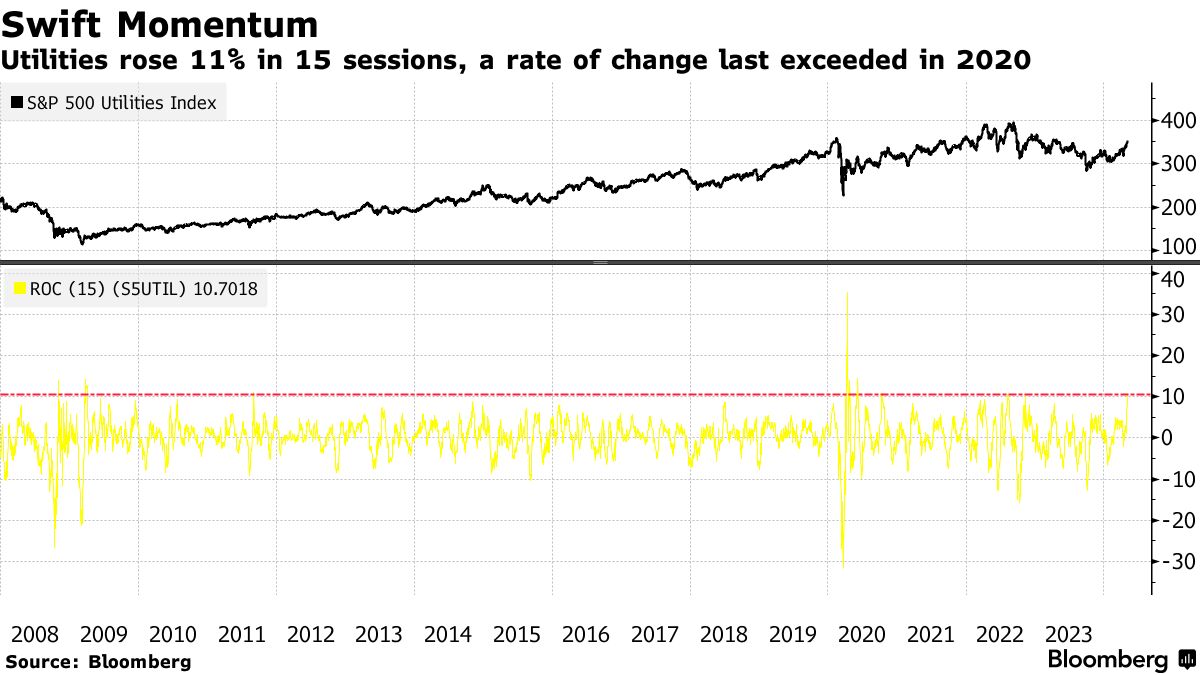

与此同时,公用事业公司自上个月股指基准触底以来,以惊人的速度超越了标准普尔500指数,这一 防御性转变 如果交易者将债券替代行业作为领导股票,将对短期内的牛市构成障碍。

公用事业行业,包括提供电力、水和天然气的公司,以其稳定的股息支付而闻名,在截至周二的15个交易日内上涨了11%——这一令人惊叹的速度在2020年疫情最严重时才被超过,根据彭博社汇编的数据。

| 参与MLIV脉搏调查 |

|---|

| 大型美国股票是否是对抗通胀的良好屏障?分享你的 观点。 |

企业亮点:

- 优步科技公司 报告称第一季度的总预订量未能达到分析师的预期,拉丁美洲需求低于预期以及假期提前影响了订单。

- Lyft公司 报告的第一季度业绩和财务指引超出了投资者的预期,显示出公司在美国和加拿大保留和吸引新乘客的能力。

- Rivian汽车公司 在年初未能达到华尔街的盈利预期,因为这家汽车制造商正在进行一项耗资巨大的努力,以改造其制造运营并提高电动车的产量。

- Shopify公司 的股票大幅下跌,因为这家加拿大电子商务公司承诺继续投资于营销,尽管这样做会压缩利润。

- 中国iPhone的出货量在3月份跃升约12%,因为苹果公司及其零售商降价,官方数据显示,这表明遏制销售加速下滑的努力初见成效。

- 辉瑞公司 已同意和解超过10,000起指控其隐瞒Zantac心burn药物癌症风险的案件,根据知情人士的说法,这是诉讼中最大的和解。

- Reddit公司 的股票上涨,因为社交媒体平台广告系统的改进帮助推动季度销售超出预期,这是其作为上市公司的首次业绩。

- 布鲁克菲尔德资产管理公司 报告称自从从母公司分拆以来首次出现季度利润下降,原因是一些永久资本工具的费用下降。

## 彭博社监测

## 彭博社监测

股票与苹果

35:25

本周关键事件:

- 日本银行发布4月政策会议意见摘要,星期四

- 中国贸易,星期四

- 英国央行利率决定,星期四

- 美国初请失业金人数,星期四

- 英国工业生产,GDP,星期五

- 欧洲央行发布4月政策会议记录,星期五

- 英国央行首席经济学家Huw Pill发言,星期五

- 美国密歇根大学消费者信心指数,星期五

- 芝加哥联储主席Austan Goolsbee发言,星期五

观看:安妮·沃尔什在古根海姆合伙投资管理谈论市场。

市场的一些主要动态:

股票

- 截至纽约时间下午4点,标准普尔500指数变化不大

- 纳斯达克100指数变化不大

- 道琼斯工业平均指数上涨0.4%

- MSCI世界指数下跌0.2%

货币

- 彭博美元现货指数上涨0.2%

- 欧元变化不大,报1.0745美元

- 英镑变化不大,报1.2497美元

- 日元下跌0.6%,报155.62日元兑1美元

加密货币

- 比特币下跌1.3%,报62,180.27美元

- 以太坊下跌1.6%,报3,000.6美元

债券

- 10年期国债收益率上升三个基点,报4.49%

- 德国10年期收益率上升四个基点,报2.46%

- 英国10年期收益率上升一个基点,报4.14%

商品

- 西德克萨斯中质原油上涨1.1%,至每桶79.21美元

- 现货黄金下跌0.2%,至每盎司2,309.04美元

本故事由彭博自动化协助制作。

在一场弱于预期的420亿美元国债拍卖后,美国股市的快速下滑突显了全球金融市场在历史性波动后的脆弱性。

在受到日本银行鸽派信号驱动的股市激增后,S&P 500抹去了其涨幅。投资者避开了10年期美国国债拍卖,该拍卖的收益率远高于预售指示水平。需求低于预期表明近期的反弹可能已经结束。随着17家蓝筹公司提供$318亿美元的债务,这是今年美国投资级发行的最高金额,国债也面临压力。