股市交易者关于习主席欧洲访问的指南,背景是贸易紧张局势 - 彭博社

Ishika Mookerjee

埃马纽埃尔·马克龙和习近平于5月6日在巴黎。摄影师:内森·莱恩/彭博社

埃马纽埃尔·马克龙和习近平于5月6日在巴黎。摄影师:内森·莱恩/彭博社 美国房主的野火和洪水风险每年保险不足287亿美元。

美国房主的野火和洪水风险每年保险不足287亿美元。

摄影师:大卫·麦克纽/Getty Images

灾难和飙升的保险费用让一些人离开,但还有很多人愿意接替他们的位置。

灾难和飙升的保险费用让一些人离开,但还有很多人愿意接替他们的位置。

摄影师:克里斯蒂安·蒙特罗萨/彭博社

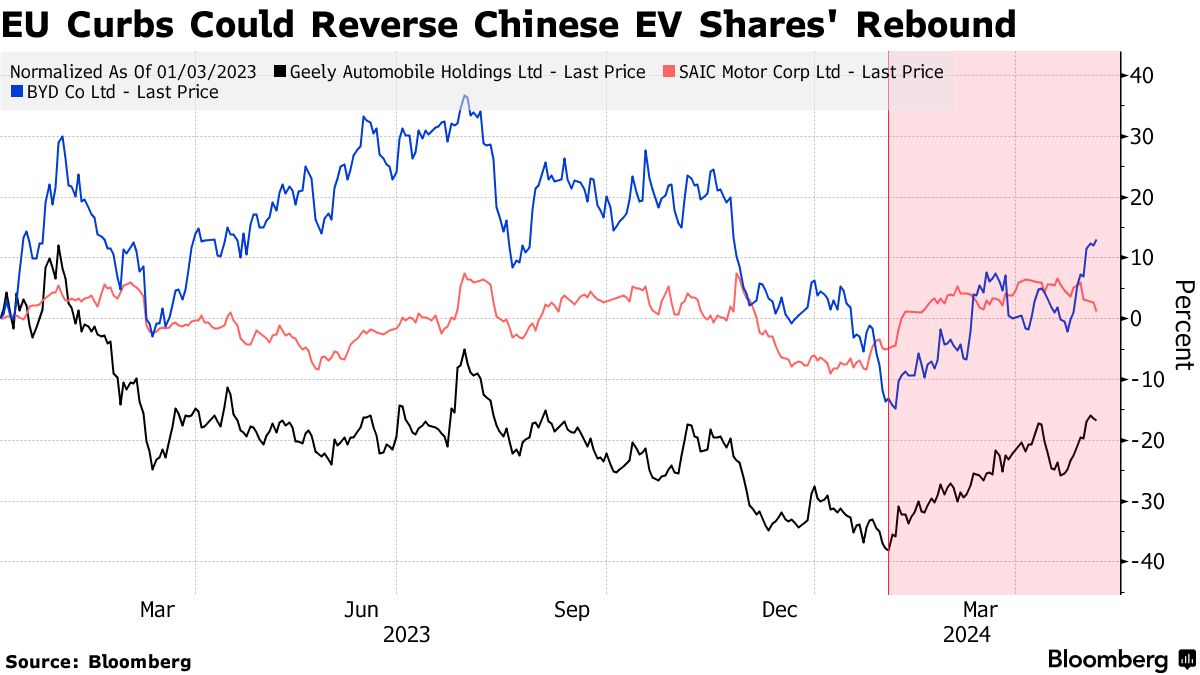

从电动车到基础设施的中国企业在习近平主席本周访问欧洲期间面临重大利益,因为贸易紧张局势持续升温。

此次访问正值欧盟与美国联合加大保护主义言辞,并挑战中国的过剩产能,扩大对各行业的调查。然而,欧洲面临更复杂的斗争,因为它还希望吸引中国投资,匈牙利计划签署协议以扩展习近平的一带一路倡议在该国的实施。

这也是中国股市的一个关键时刻。最近,股价正在 走出 低迷期,因为外国投资者重新关注这一曾被冷落的资产类别,受到估值和盈利改善迹象的吸引。然而, 地缘政治 紧张局势的不可预测性仍然是一些投资者的主要障碍。

“主要问题是,它将在哪里结束?太阳能电池板、风力涡轮机和医疗设备也‘最近’引起了欧洲的关注,”Rabobank International的高级经济学家Maartje Wijffelaars在上周的一份报告中写道。她补充道,欧洲不仅需要中国作为出口市场,“因为它无法承受失去对其急需能源转型不可或缺的投入的访问。”

以下是一些值得关注的行业。

电动汽车

电动汽车一直是紧张局势的中心。欧洲委员会主席乌尔苏拉·冯·德莱恩 表示,在本周与习近平在巴黎会谈后,重补贴的中国产品正在涌入欧洲。

委员会正在接近对中国补贴实施额外关税,调查结果可能在 七月之前宣布。Rhodium Group的分析师认为,关税需要高达55%,才能使欧洲成为一个不具吸引力的目的地。

激增的中国汽车出口到欧洲表明,如果没有新的保护主义措施,欧盟可能会成为净进口国,大西洋理事会表示。包括 比亚迪 和上汽集团旗下的MG汽车在内的电动车,自2019年以来贡献了增长的四分之三,报告称。吉利汽车控股有限公司是另一个参与者,根据彭博社汇编的数据,欧洲占其收入的至少13%。

激增的中国汽车出口到欧洲表明,如果没有新的保护主义措施,欧盟可能会成为净进口国,大西洋理事会表示。包括 比亚迪 和上汽集团旗下的MG汽车在内的电动车,自2019年以来贡献了增长的四分之三,报告称。吉利汽车控股有限公司是另一个参与者,根据彭博社汇编的数据,欧洲占其收入的至少13%。

但这种摩擦可能是双输的局面。该大陆的电池电动车制造商在“开始组装过程”之前需要中国的低成本零部件和加工,而中国汽车制造商则需要该地区来实现他们的扩张计划,BNP Paribas SA的可持续发展研究负责人特雷弗·艾伦表示。

法国政府正在寻求在更强硬的贸易政策与确保中国投资之间取得平衡。在与法国汽车行业代表一起发言时,财政部长布鲁诺·勒梅尔表示政府支持比亚迪在法国开设工厂。

可再生能源

欧盟的反补贴调查涵盖了中国对太阳能和风能项目的供应商,因为地区公司在与太阳能模块和光伏电池的低价格斗争。

来源:彭博新能源财经在其他公司中,隆基绿能科技有限公司的德国分公司正在 接受调查,涉及罗马尼亚太阳能公园的投标。自4月初宣布调查以来,隆基绿能的股价已下跌超过6%,而中国基准CSI 300指数则上涨超过2%。

来源:彭博新能源财经在其他公司中,隆基绿能科技有限公司的德国分公司正在 接受调查,涉及罗马尼亚太阳能公园的投标。自4月初宣布调查以来,隆基绿能的股价已下跌超过6%,而中国基准CSI 300指数则上涨超过2%。

根据彭博新能源财经,中国制造的风力涡轮机在中国大陆以外的交付价格比美国和欧洲公司的价格低20%。

尽管如此,金风科技有限公司,全球最大的风力涡轮机供应商,相对不受欧洲调查的影响,因为它对该地区的发电机出口不多,花旗集团分析师皮埃尔·刘和艾尔·马在上周的一份报告中写道。该经纪公司对该公司的评级为买入。

基础设施,医疗设备

在塞尔维亚和匈牙利——这次旅行的最后两站——所有的目光都将集中在与“一带一路”倡议相关的公告上。

对这两个中欧国家的直接中国投资已经超过$150亿,两国都希望吸引中国的产能,而不是抱怨其过剩。中国中车公司可能会在其子公司在十月份与塞尔维亚当局签订高速列车合同后进一步受益。

中国电池巨头宁德时代科技有限公司正在快速推进在匈牙利建设一座工厂的计划——这将是欧洲最大的电动车电池制造工厂。

另外,医疗设备制造商可能会根据欧盟调查的结果面临进一步压力,该调查上个月启动。像深圳迈瑞生物医疗电子股份有限公司这样的股票自此反弹,因为它们对欧洲的销售仍然很小。

卡桑德拉很少有机会对两场灾难的预言是正确的。即使是原始的卡桑德拉在预测特洛伊的陷落后也没有取得显著的胜利。但是,当一位成功预言了一场灾难的先知警告另一场灾难即将来临时,你可能会想要倾听。

在金融危机发生的几年之前,David Burt 看到次贷危机的迹象,并开始押注于一场危机,为自己赢得了在 《大空头》 中的客串角色,以及大量财富。现在,Burt 经营着 DeltaTerra Capital,这是一家他创办的研究公司,旨在警告投资者关于下一个住房危机的到来。这一次将由气候变化引发。

彭博社观点孟加拉国的失败必须让印度担忧你的政党比我的更奇怪日本的人工智能立场背叛了其动漫艺术家欢迎来到“是的,但”降息循环在上个月与记者的网络研讨会上,Burt 认为美国房主的野火和洪水风险每年低保额达 287 亿美元。因此,超过 1700 万套住房,几乎占美国住房总价值的 19%,面临着可能导致 1.2 万亿美元价值损失的风险。

“这不是一种‘全球金融危机’的事件,”Burt 说,并指出整个住房市场的价值约为 45 万亿美元。“但在受到影响的社区,这将感觉像是大萧条。”

Burt 的估计实际上可能是保守的。气候风险研究公司 First Street Foundation 去年估计,3900 万套美国住房——几乎是全国所有独栋住宅的一半——在自然灾害面前保额不足,其中 680 万套依赖于国家支持的最后救助保险公司。

问题在于,在美国的许多地方,保险费并未反映气候引发的灾难风险,而随着地球变暖,这种风险正在增加。根据国家海洋和大气管理局的数据,去年美国发生了创纪录的 28场天气灾害,造成了10亿美元或更多的损失。今年的情况有望至少与这一纪录持平,目前已有15起此类事件——这一统计尚未包括可能造成 $300亿损失的飓风贝里尔。

十亿美元灾害正在增加

在美国,造成10亿美元或更多损失的自然灾害变得越来越频繁。2023年发生了创纪录的28起,超过长期平均水平的三倍。

来源:NOAA

注:已调整通货膨胀。2024年数据截至7月9日。

全球范围内,今年迄今自然灾害造成的损失已超过 $1200亿,再保险公司慕尼黑再保险本周估计。其中只有$620亿得到了保险覆盖,这一数字比长期平均水平高出70%。大部分损失发生在美国,且大部分由房主承担。

保险公司已在应对这些灾害和覆盖重建及通过慕尼黑再保险等公司购买自身保险的不断上升的成本而提高保费。根据S&P全球市场情报,2023年美国的房主保险 保费平均上涨了11%,在过去五年中上涨了超过三分之一。在气候变化前线的州,包括加利福尼亚州、佛罗里达州和德克萨斯州,涨幅甚至更高。

但保险费仍然不够高,主要是因为几乎没有人希望它们变得更高。房主不喜欢支付过高的保险费,他们往往会惩罚那些让保险费上涨过多的政治家。更高的保险费也会影响房产价值,威胁到税收收入。结果就是像加利福尼亚的提案103这样的市场操控,它严格限制了保险公司可以提高保险费的幅度。即使保险公司可以随意提高费率,他们也可能会考虑到追逐客户的后果——尤其是在法律和法规旨在阻止房主因未覆盖的损失而起诉保险公司的情况下。

“我们金融和法律系统的每一个部分此刻都专注于保持现状,”哈佛法学院教授苏珊·克劳福德在网络研讨会上说。“我们将很难适应。”

First Street使用一个假设的加利福尼亚住宅来说明在某些地方保险费用可以与现实相差多么悬殊。假设我们想象中的加州人在2010年开始支付每年$2,000的房屋保险费。如果每年增加7%——这是州政府允许的绝对最高限额,而且在任何情况下都极不可能——那么到2023年,这个保险费将达到$4,820。哎呀!然而,这仍然比应该的价格低$2,900,First Street估计,考虑到气候变化、通货膨胀、再保险和其他成本,Hypothetical Insurance Inc.面临的风险。

难怪保险公司纷纷逃离加利福尼亚、佛罗里达和其他高风险地区,让现实中的房主不得不依赖州政府的最后保险公司。这些政策费用高昂且往往不够充分。提供者也面临着持续的破产风险。加利福尼亚的公平计划在最后一次统计时面临$3110亿的潜在损失,而佛罗里达的公民财产保险公司则面临可能的$5250亿损失。如果这些计划失败,谁会为其提供支持?看看镜子里的自己。

合理的解决方案是准确定价气候风险,正如国家洪水保险计划(NFIP)开始尝试通过最终结束对过时洪水地图的依赖。我们将不再补贴在最容易受到极端天气影响的地区建造和重建房屋。但一下子这样做的结果将是住房市场的突然、尴尬的价格发现,巴特的$1.2万亿损失将成为现实。

我们必须找到一个折中方案,既要阻止在气候变化前线的定居,又要避免经济灾难。但正如那些最终处于加利福尼亚野火或佛罗里达洪水路径中的房主所证明的,有时灾难在你没有准备好的时候就会降临。

来自彭博社观点的更多内容:

想要更多彭博社观点?终端用户请前往 OPIN <GO>****。或者您可以订阅 我们的每日通讯**。**

四年前,远程工作的兴起创造了一个新的美国梦:不再被迫住在办公室附近,数百万人意识到他们可以从新泽西或其他地方搬到阳光明媚、成本更低的地方。不幸的是,许多做出这一选择的人在到达时发现了一个噩梦:气候变化及其伴随的毁灭性自然灾害的威胁。

好消息是,破坏和飙升的保险费用可能终于迫使美国人在决定居住地点时考虑气候因素。坏消息是,总体而言,他们仍在做出冒险的选择——常常是从比喻的油锅跳入字面的火焰中。