IMF金融稳定报告:基础交易部门指责基金的债券投注 - 彭博社

Ye Xie, Donal Griffin

布雷文·霍华德资产管理公司在伦敦的办公室。

布雷文·霍华德资产管理公司在伦敦的办公室。

摄影师:Jason Alden/Bloomberg一小部分基金在国债市场上积累了如此巨大的空头头寸,以至于在金融系统面临压力时可能会破坏更广泛的金融体系,国际货币基金组织称。

“脆弱性集中在一起,少数高度杠杆的基金占据了国债期货中大部分的空头头寸,”IMF在其本周发布的全球金融稳定报告中表示。“这些基金中的一些可能已经对国债和回购市场具有系统重要性,它们面临的压力可能会影响更广泛的金融体系。”

对冲基金主导基差交易

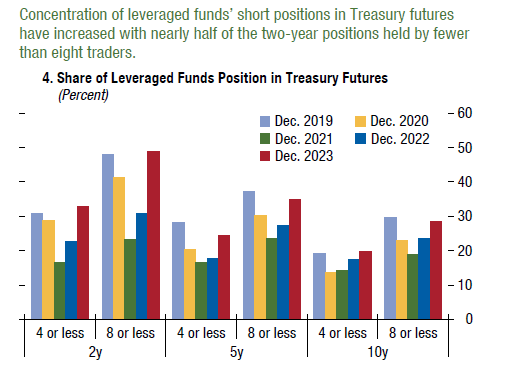

杠杆基金持有超过一半的2年期短期国债期货

来源:CFTC交易员承诺数据

IMF的评论出现在讨论所谓的基差交易的部分,这种交易在2020年疫情爆发时导致了全球最大债券市场的动荡。

在这种交易中,对冲基金利用现金国债和期货价格之间微小的差异,利用从回购协议市场借来的大笔资金来放大回报。由于这种杠杆和对短期融资的依赖,这种赌注已经引起监管机构越来越多的关注。现在IMF正在强调另一个风险:集中头寸。

阅读更多: 引发监管机构担忧的巨额债券交易之王

截至12月,根据国际货币基金组织的数据,期货市场中约一半的两年期国债空头头寸掌握在八名或更少的交易商手中。这一水平与2019年底相似,在那之后,疫情初期资金成本激增促使交易商平仓这些头寸,这有助于在金融市场动荡时提高债券的波动性。

国际货币基金组织没有指明具体的基金,但彭博社报道称,包括ExodusPoint Capital Management、Millennium Management和Citadel在内的公司已经使用了这种赌注。

来源:IMF全球金融稳定报告随着美联储加息,基差交易的受欢迎程度也增加,这可能通过扩大现货市场和期货市场之间的价格差距使该策略更具盈利性。

来源:IMF全球金融稳定报告随着美联储加息,基差交易的受欢迎程度也增加,这可能通过扩大现货市场和期货市场之间的价格差距使该策略更具盈利性。

阅读更多: 什么是基差交易?为什么让监管机构担忧?:简介

一项美联储研究上个月估计,自2022年第一季度以来,对基差交易相关的国债持有量至少已经积累到3170亿美元,尽管规模“明显”低于之前的估计。

证券交易委员会一直在努力限制基差交易,并增加对对冲基金暴露于该策略的透明度。去年12月,证监会要求基金和经纪公司集中清算更多的美国国债交易,以加强对基差交易的监管。

来源:IMF全球金融稳定报告来源:彭博社自那时起,有迹象表明该交易的使用可能正在减少:商品期货交易委员会数据显示,杠杆基金在债券期货中的空头头寸有所下降。

来源:IMF全球金融稳定报告来源:彭博社自那时起,有迹象表明该交易的使用可能正在减少:商品期货交易委员会数据显示,杠杆基金在债券期货中的空头头寸有所下降。

这些赌注的集中度也有所降低。根据彭博社整理的CFTC数据,控制在八名或更少交易者手中的两年期期货净空头寸已从一月初的总持仓的50%下降到约38%。

少数人主导基差交易

八名或更少的人经常参与这种交易

来源:CFTC的交易承诺数据

注:数据显示持有的两年期国债短期期货合约的百分比

尽管如此,IMF指出,杠杆基金的空头头寸仍然很大,这意味着它们仍可能构成风险。

随着美联储缩减其国债持仓,即所谓的量化紧缩过程,它也可能减少金融系统中的流动性,潜在地引发资金成本的飙升,并导致基差交易解开,IMF表示。

“基差交易投资者依赖低回购抵押率和低回购利率来加大其头寸并增加基差交易的盈利能力,”报告称。“回购利率的飙升——例如由于量化紧缩出现的意外——可能使该交易不再盈利,并可能触发国债证券的强制抛售以及基差未来头寸的迅速解除杠杆。”

Brevan Howard Asset Management 正在裁减约10%的员工人数 — 大约100名员工 — 以降低成本,这家全球知名的对冲基金之一正在简化其迅速增长的业务。

这次裁员包括约20名交易员,主要集中在后勤和技术人员,据一位知情人士透露。Brevan Howard在伦敦、纽约、阿布扎比、香港等八个交易中心雇佣了超过1100人。