交易商以一年多来最快的速度撤出美国股票和垃圾债券-彭博社

Edward Harrison

行人走过纽约证券交易所。

行人走过纽约证券交易所。

摄影师:Michael Nagle/Bloomberg美国政府近60年来首次试图实施财政刺激措施,以增加社会福祉并避免地缘政治威胁。那一次以高通胀告终。这一次的枪炮与黄油政策是全球性的。因此,认为通货膨胀,因此利率将保持在较高水平是有道理的。目前尚不清楚这将如何影响资产价格。

赤字支出将持续存在

今天早上我在浏览彭博社的网站时,看到了一篇让我豁然开朗的文章。标题是?气候变化将导致2049年每年3800亿美元的损失。不要误会,本通讯文章不会涉及气候变化本身。相反,我在思考将持续推动全球财政赤字的紧迫和多样原因。

在这样一个赤字作为私营部门刺激措施的世界中,唯一合乎逻辑的结论是,货币政策可能会更加紧缩以抵消这些赤字。这种组合意味着更高的短期经济增长,持续较高的通货膨胀和更高的利率。对于政府债券投资者来说,这将是个坏消息,至少在长期利率稳定在较高水平并开始下降之前。但随后,债券投资者可以与储户一起分享更高利率的好处,而股票投资者则需要判断贴现率或增长最终更重要。

推动通货膨胀上升的长期趋势也将推高赤字

让我们从这篇文章开始,不是从气候导向的赤字开始,而是从我上周提到的长期力量开始,这些力量使通货膨胀保持较高水平。其中三个重要因素是增加国防开支、去全球化以及随着婴儿潮一代被婴儿萧条一代取代,经验丰富的工人相对匮乏。在这些构造性转变中,只有人口趋势不会受到政府指导的影响。将气候和基础设施支出加入其中,你就会得到一系列长期趋势——安全支出、重新回流和基础设施投资——这些都是世界各国政府将积极促进的。用冷战时期的一句话来说,我们正在谈论军火和黄油的财政支出。

这场大流行病开始了这一切。我们已经有100年没有经历过如此可怕规模的全球大流行病。因此,所有关于政府支出、债务和赤字的规则都被废弃,因为各国努力保住人民的生命,同时保持经济运转。刚刚度过这一时期,气候相关灾难和地缘政治紧张局势成为焦点,各国政府都警惕采取同样的策略来解决上述几乎是生存问题。这放宽了赤字禁忌。

以意大利为例。该国预计今年赤字率为4.3%,2025年为3.7%。尽管这已经从仍受大流行病影响的2023年的7.2%下降,但仍远高于欧盟关于债务和赤字的马斯特里赫特标准。而2025年的水平高于以前政府的预测。

赤字的很大一部分归因于意大利家庭提供的所谓超级奖励,最高可获得110%的可交易税收抵免,用于改善房屋的节能措施。我没有听到对任何这些的反对意见,这是我们现在生活的时代的一个象征。

世界上两个最大的经济体,美国和中国,在这个层面上非常引领潮流。在最近发表的言论中,IMF表示,“根据当前政策,这两个经济体的公共债务预计到2053年将几乎翻倍。”

赤字是你口袋里的钱

事情就是这样。与货币政策不同,货币政策的作用有长期和不确定的滞后,因为其传导到经济的影响是不确定的,财政政策立即起作用。赤字支出基本上就是你口袋里的钱。政府将资金投入经济,然后通过税收收回部分资金。如果政府对我们征税比最初支出的金额少,那么它基本上为私营部门创造了一笔意外收入。

对于每一美元的赤字,发达经济体发行利息来覆盖这些赤字的政府证券。因此,赤字按照每一分钱的比例转化为非政府金融资产的净增加,因为这些政府债务通常被认为是任何货币区域中最安全的基准金融资产(尽管欧元区使这一概念变得复杂)。这正是人们谈论在经济衰退期间需要增加赤字支出的原因,因为像失业保险这样的财政稳定器开始发挥作用,以防止经济自由落体。

想想在大流行期间封锁期间这是如何运作的。世界各国政府告诉你停止工作,以防止Covid-19传播导致更多人死亡。许多人因经济停摆而失业。但是,知道大量人口收入的损失会导致大萧条,政府只是通过法定方式创造货币,并将资金存入人们的银行账户,以便他们可以像从工作中获得固定工资一样生活。

通过按键将这笔资金花费出来后,他们然后发行政府债务来支付大部分支出。政府没有增加税收来支付额外支出,因为这样做会导致经济崩溃。他们只是让赤字膨胀。结果是资产大规模向私人部门转移。我们最终拥有了一个经济体,看到了由于闲置而导致产出暂时下降,但拥有了财务资产来弥补这种损失,从而防止短暂而尖锐的衰退对金融资产和房价产生可测量的负面影响。

按数字计算

- 5.5% - 2023年全球政府支出中作为税收的赤字百分比,不包括利息支出

我们在谈论多少钱

如果我们想了解政府今天增加了多少需求,IMF最近发布的数据是一个很好的起点。他们估计,主要赤字,即政府支出中未被税收收入覆盖的百分比,不包括利息支出,在2023年为5.5%。在2024年,一个没有受到Covid-19显着影响的年份,他们认为这个百分比只会下降到4.9%。

此外,IMF指出,“88个经济体代表了全球一半以上的人口”将在今年举行选举。事实上,你不会看到现任政治人物在选举年提高税收以控制赤字 —— 除非他们想输掉选举。对于感兴趣的人,点击这里查看彭博社对今年最重要选举的分析。

因此,5%似乎是一个相当不错的基准,用于考虑来自公共部门的净转移。由于政府在先进经济体中的总产出中花费30%或更多,我们正在谈论赤字增加的国内生产总值的1-2%。这是基准增长率的一个重大变化。

我在这里没有关于增加国防、基础设施或政府援助投资支出的需要 —— 也没有关于这些额外支出是否应该与增加税收相匹配。这是一个政治问题。然而,事实是,全球各国政府已决定增加支出而不增加税收。这种政策组合增加了经济中商品、服务和就业的总需求,可能提高了通货膨胀的基准水平。

美联储现在明白了

因此,在数月的通货膨胀随着我们后疫情时代的经济正常化而下降后,我们停滞了。有了这些额外的赤字支出,谁说基准通货膨胀水平不是3%,而不是美联储的2%目标。如果是 —— 而我相信它肯定高于2% —— 美联储和其他央行需要做出决定。他们是通过使货币政策如此严格以至于将我们推入衰退来恢复到2%,还是接受更高水平的通货膨胀?

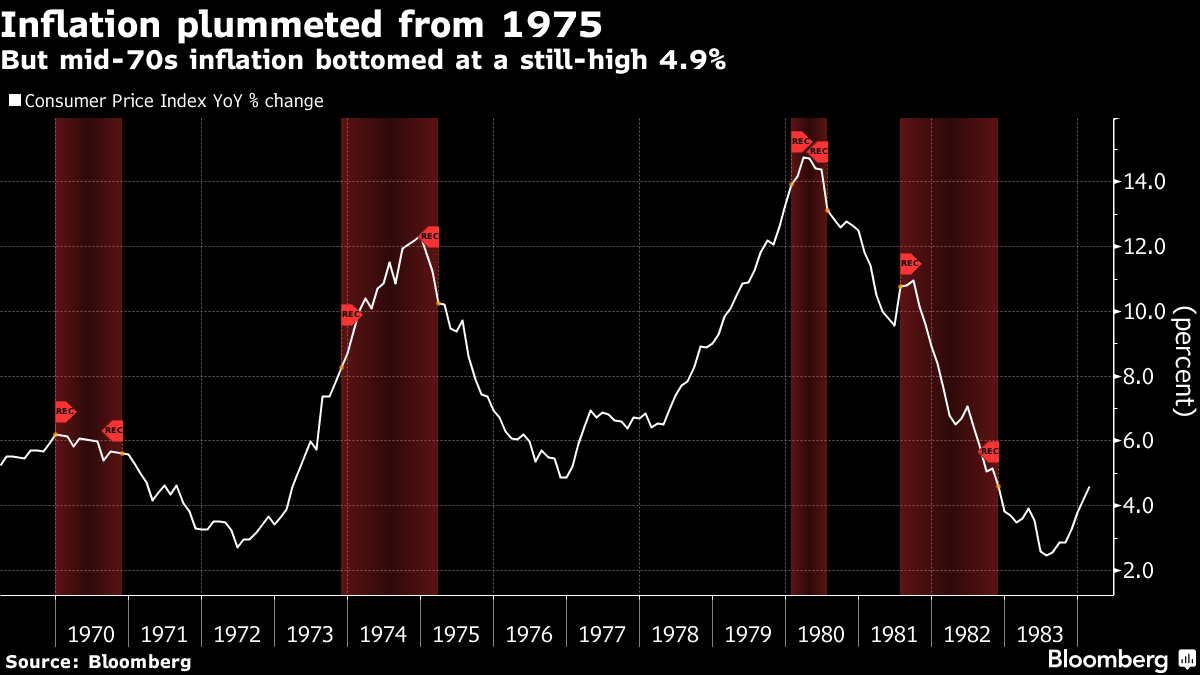

这是一个棘手的问题,在20世纪70年代的美国,例如,通货膨胀在第一次石油危机后在衰退结束后的几个月内下降。最终它停滞在5%左右。然后它上升了。这就是央行希望避免的结果。

但是他们会制定多严格的政策呢?对通货膨胀会有什么影响呢?我们不知道,他们也不知道。

但是他们会制定多严格的政策呢?对通货膨胀会有什么影响呢?我们不知道,他们也不知道。

至少,美联储明白了。就在本周,美联储主席杰罗姆·鲍威尔表示,我们将看到美联储的目标联邦基金利率在这些水平上维持的时间比他预期的要长。他并没有对通货膨胀是否会永久上升或者美联储是否会容忍3%的通货膨胀做出判断。他只是明显地指出,随着核心消费者价格指数(CPI)接近4%,在美联储降息之前还需要做更多工作。

这意味着 —— 随着美联储的目标联邦基金利率停留在5.33%并且10年期收益率低于百分之三分之一 —— 长期利率必须随着时间的推移上升。毕竟,如果我认为利率会下降,为什么我会购买你的债务并为了更长时间承担利率风险而支付更少的钱呢?我不会。因此,长期利率保持上升的时间越长,我和其他投资者认为利率会下降的可能性就越小。这意味着政府必须支付更高的长期利率。结果是整个经济中的所有利率都会上升。

投资者的教训主要是关于下行风险

那么对于国债持有者来说,教训就很明显了。持有你的资产并准备它们价值减少。现在你可以持有到到期日而不会亏钱。但是机会成本意味着你还是会亏。因此,国债持有者会变得更糟。我认为全球情况也是如此,因为赤字支出的长期增加是一个长期现象。而美联储的行动对全球都有影响,因为美元的重要性。

除此之外,事情变得有些模糊。对于固定收益,无论我们指的是投资级债券、高收益债券、杠杆贷款、私人信贷还是抵押贷款支持证券,长期安全政府资产的较高收益意味着这些其他固定收益产品的较高收益。但较高的利率通常也意味着更多的财务困境。因此,我们应该预期政府债券与其他固定收益产品之间的收益差距会扩大。

目前利差非常低,因为经济一直很好。对于评级较低的债券,随着经济的持续,总是存在信用评级提升的可能性。因此,并不是高收益意味着利差扩大的一成不变的规则。然而,总体而言,在政府收益率和利差之间,我预计固定收益产品在较长时期内会遭受一定程度的损失。

当然,最终长期收益率会达到顶峰,要么是因为所有最终的长期刺激因素已经定价,要么是因为经济恶化,明显表明利率将下降。因此,国债持有者的痛苦期是有限的。而且,由于目前并没有加息的可能性,许多人将简单地等待。当经济下滑时,评级较低的固定收益产品将感受到最明显的影响。

那么股票呢?如果政府赤字正在推动通胀,因为它们也在推动增长,我认为增长方面的影响超过了通胀方面。一个更好的经济使得更容易将蓝天白云的未来折现。因此,尽管未来利润的价值随着现金的现值随着利率的上升而下降,但潜在利润的数量往往会增加。而这种不断增加的预期未来利润量应该会超过未来利润的较低价值。

赤字支出有助于风险资产

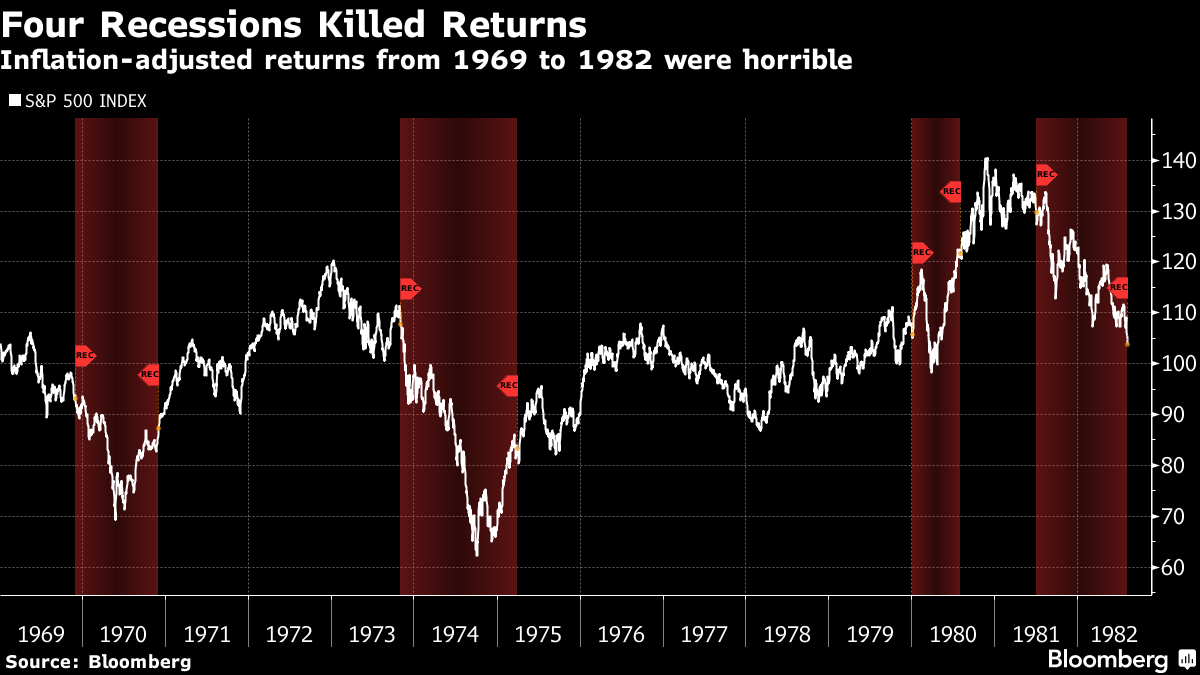

总的来说,我倾向于认为更高的赤字支出前景对中期经济有利,因此支撑了风险资产。两年前我写过关于70年代股市表现的文章。我的结论是,在70年代中期复苏期间,股市表现得非常好。从1974年10月的低点到1980年11月的标普500指数,你看到了在一个世纪以来我们见过的最严重通货膨胀期间的年化回报率为15%。

但是在两次石油危机和两次其他衰退之后,当枪炮和黄油政策在高利率下击垮通货膨胀时,股市遭受了重创。因此,总体而言,70年代是一个失落的十年。

因此,在短期内,地缘政治风险和气候变化可能会增加赤字支出,从而支撑风险资产。真正的问题是货币政策会发生什么变化。目前,各国央行正在传达他们希望实现软着陆的意愿。但如果通货膨胀持续较长时间,这种计算可能会改变,软着陆的可能性也会随之改变。

因此,在短期内,地缘政治风险和气候变化可能会增加赤字支出,从而支撑风险资产。真正的问题是货币政策会发生什么变化。目前,各国央行正在传达他们希望实现软着陆的意愿。但如果通货膨胀持续较长时间,这种计算可能会改变,软着陆的可能性也会随之改变。

本周引用

过去几十年来,跨越政治光谱的人们对增加政府支出的支持逐渐增加,这使得今年尤为具有挑战性,因为经验证据显示,在选举年间财政政策往往更宽松,失误更大

IMF财政监测2024

我关注的事物

- 银行净利息收入低于我预想的。原因是:高利率推高了融资成本。查看美国银行。

- 仅上周末伊朗导弹袭击的防御就花费了10亿美元。这只是全球国防支出预计将上升的一个例子。

- 想知道全球的移民对政治和经济有什么影响吗?阅读这篇文章。

- 美国抵押贷款利率达到了四个月来的最高值7.13%,这表明长期利率的上升最终将传导到经济放缓。

订阅Bloomberg.com,获取无限访问受信任的数据驱动新闻,并从独家订阅者专属新闻简报中获得专家分析。

2024年的大市场反弹看起来危险地接近崩溃,因为华尔街曾经无敌的牛市旅团开始撤回他们的赢利。

随着国债收益率的突破,美联储鹰派势力上升和中东的冲突加剧,资金以一年多来最快的速度撤出股票和垃圾债券。抄底者被压制了。标普500指数本周每天下跌,七大科技巨头收盘下跌近8%,股票波动率上升。