美国国债收益率触及2024年高点,吸引一些买家,尽管空头仍占主导地位 - 彭博社

Edward Bolingbroke

华盛顿特区的美国财政部大楼。

华盛顿特区的美国财政部大楼。

摄影师:Nathan Howard/Bloomberg 本·伯南克

本·伯南克

摄影师:Al Drago/Bloomberg自去年11月以来,美国国债收益率最高,开始吸引一些机会主义买家,尽管负面情绪仍然牢固根深在整个国债市场。

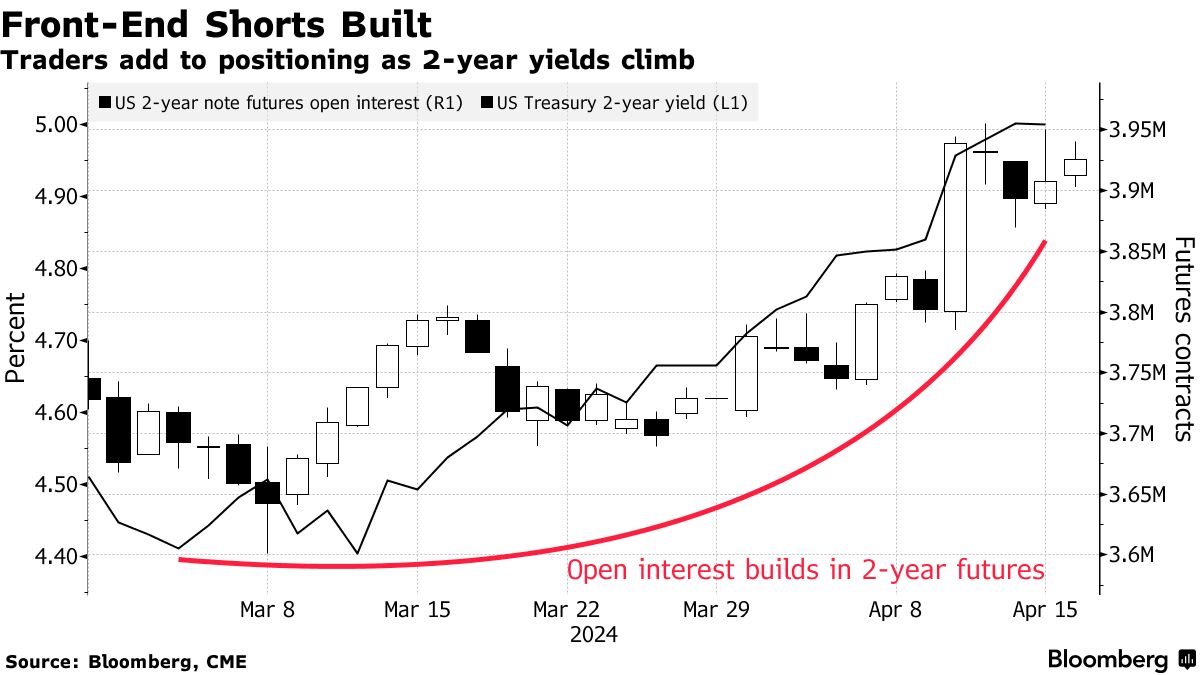

周三,国债上涨,使两年期收益率下降约4个基点至4.95%,并削减了最近利率激增的一些部分。

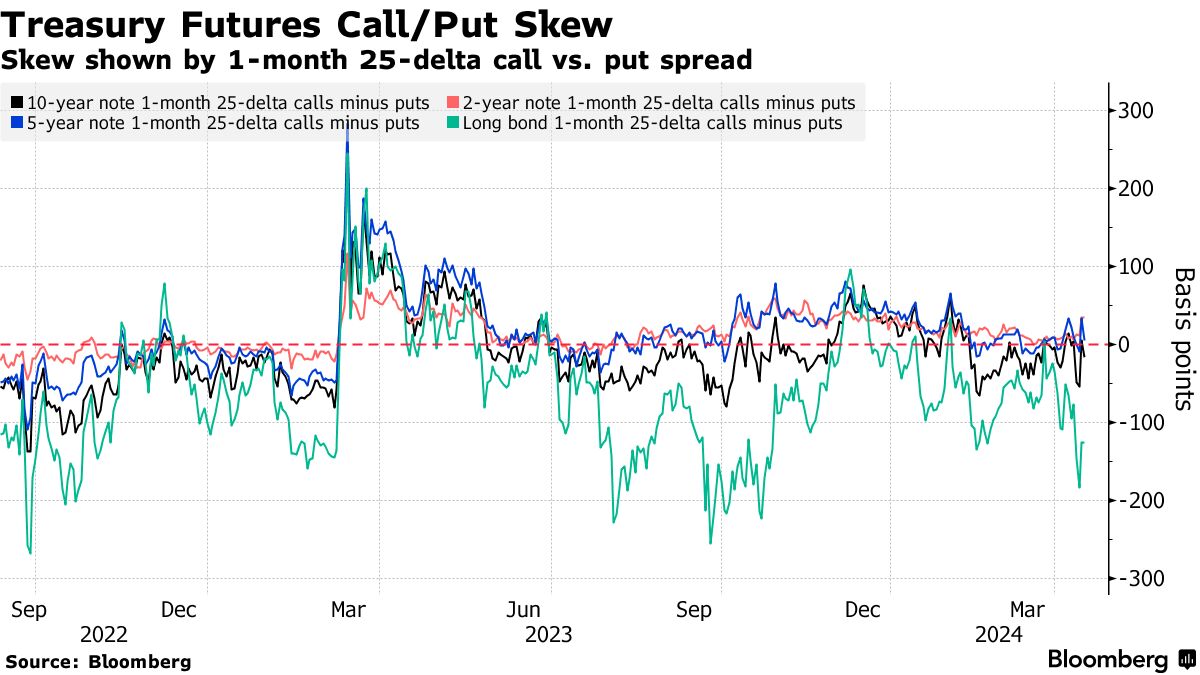

根据摩根大通公司最新的客户调查显示,截至周一,投资者对美国国债的净多头头寸达到三周以来的最高水平。与此同时,在期权市场上,交易员似乎倾向于解除至少一些他们的空头头寸,可能是为了锁定利润,因为美国两年期收益率飙升至5%。持续存在的中东紧张局势也可能为政府债券的安全提供了一些支撑,但不足以引发反弹。

本月,随着交易员对持续的经济强劲表现和顽固的通胀数据做出反应,大幅削减了对美联储降息预期,美国国债已经大幅下跌。美联储主席杰罗姆·鲍威尔周二表示,强劲的数据可能会使中央银行维持现状更长时间。保持不变。

市场中持续的负面情绪可以从两年期国债期货开仓利率模式中看出,过去14个交易日中有13个交易日新仓位明显增加,而非清算,随着收益率的上升。

“我们的期货定位代理表明,利率有向上倾斜的趋势,特别是在前端,”包括梅根·斯威伯在内的美国银行策略师在周一的一份报告中写道。他们补充说,商品交易顾问也开始将他们的空头赌注扩展到更长的到期日。

“我们的期货定位代理表明,利率有向上倾斜的趋势,特别是在前端,”包括梅根·斯威伯在内的美国银行策略师在周一的一份报告中写道。他们补充说,商品交易顾问也开始将他们的空头赌注扩展到更长的到期日。

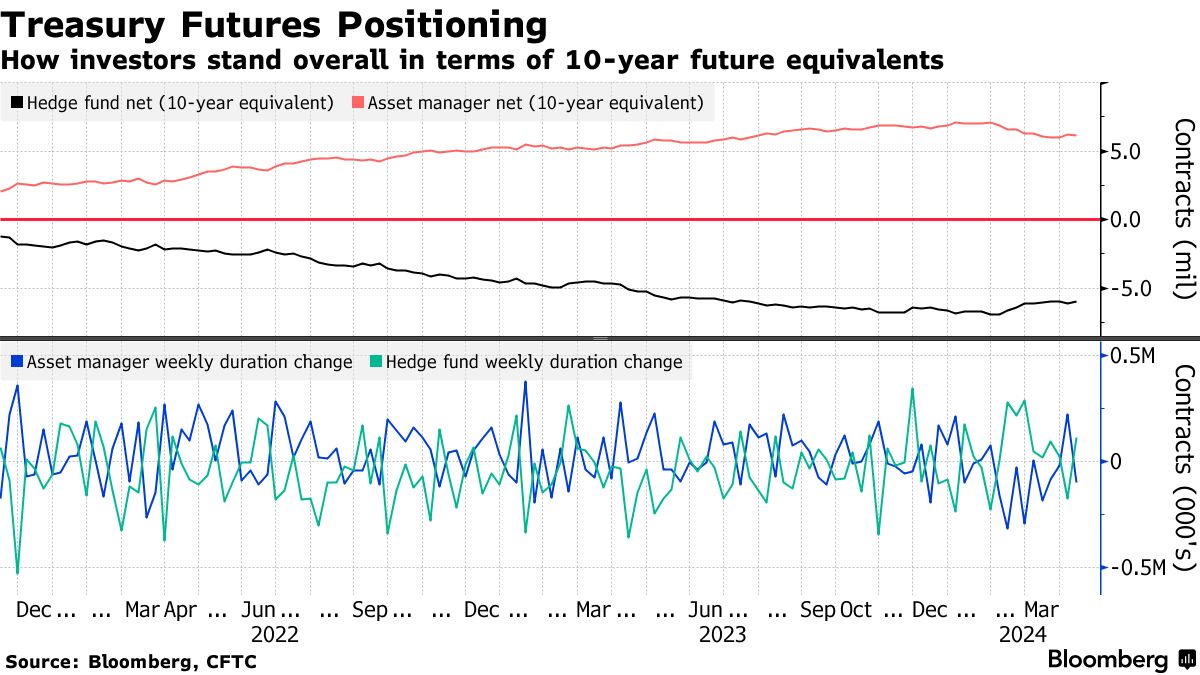

尽管摩根大通的调查显示最近有一些回购买入,但商品期货交易委员会的其他数据表明情况并非如此。自2月初以来,CFTC数据显示,资产管理人净持续期限多头头寸在过去10周中有8周减少,包括截至4月9日的最新周数据。

一些交易员正在对其空头赌注进行对冲。在与隔夜担保利率相关的期权市场中,对抗激进降息可能性的保护需求有所增加,随着该利率密切跟踪央行政策利率。

以下是利率市场最新定位指标的摘要:

国债客户增加多头头寸

摩根大通对截至4月15日的一周的国债客户进行的调查显示,多头头寸上升4个百分点,空头头寸下降6个百分点,中性头寸增加2个百分点。定位的变化可能反映出越来越多的避险需求,因为上周的报告显示客户净中性 —— 而不是净多头 —— 几乎一年来首次。

JPMorgan Treasury All-Client Positioning Survey

客户净多头头寸升至三周以来最高

来源:摩根大通,彭博社

数据覆盖至3月18日的一周

对冲基金在CPI公布前平仓

截至4月9日的CFTC数据显示,对冲基金在最新的美国通胀报告前一天平仓了空头头寸,延续了自1月初以来的趋势。最新一轮的平仓相当于约112,000份10年期国债期货,是自2月27日以来最大的一次。自年初以来,对冲基金的久期空头头寸在15周中有11周被平仓。与此相反,资产管理人在同一时期一直在减少净多头头寸。在最新数据中,“实盘”账户减少了近100,000份10年期期货合约,显示数据。他们的净久期多头头寸。

### 对债券抛售进行对冲仍然昂贵

### 对债券抛售进行对冲仍然昂贵

尽管周五短暂出现了对国债的避险需求,但对冲曲线长端抛售的成本仍然较高,特别是与前端和中端期货相比。最近期权市场的流动偏向于对冲更大规模的抛售,其中突出的交易包括周一的440万美元赌注,目标是10年期收益率4.65%。周二的交易亮点包括期权市场中一笔巨额1800万美元的大宗交易,表明在10年期收益率创下新年度高点时进行了看跌头寸的获利了结。

### SOFR期权最活跃

### SOFR期权最活跃

过去一周,94.625行权价的活动明显增加,12月24日看跌期权需求增加,其中包括大量购买SFRZ4 95.00/94.625/94.25 看跌蝶式套利。94.6875行权价的活动也很活跃,例如SFRZ4 95.0625/94.875/94.6875 看跌树式套利。过去一周看跌期权中最大的清算发生在94.875行权价,其中包括SFRU4 94.875/94.75 看跌价差。

最活跃的SOFR期权行权价

SOFR期权行权价的每周净变化前5名与后5名

来源:彭博社,芝商所

数据涵盖过去一周各行权价的持仓变化

SOFR期权热度图

截至2024年12月的SOFR期权行权价持仓量

来源:芝商所,彭博社

美联储陷入了一种预测和公开沟通的模式,看起来越来越受限,尤其是在经济持续出现意外的情况下。

问题不在于预测本身,尽管它们经常是错误的。相反,问题在于在一个仍在经历后疫情震荡的经济中,将焦点放在一个中心预测上 —— 比如2024年三次降息 —— 未能有效传达可能结果的范围。就在上个月提出的利率展望现在看起来已经过时,因为新一波通货膨胀来袭。