债券准备好在消费者价格指数后挤压,与转为看空的国债交易员 - 彭博社

Edward Bolingbroke

华盛顿特区的财政部。

华盛顿特区的财政部。

摄影师:安娜·蒙尼梅克/盖蒂图片社在一份关键的通胀报告出炉之前,国债交易员已经变得如此悲观,以至于他们冒着在通胀数据未达预期的情况下被挤压的风险。

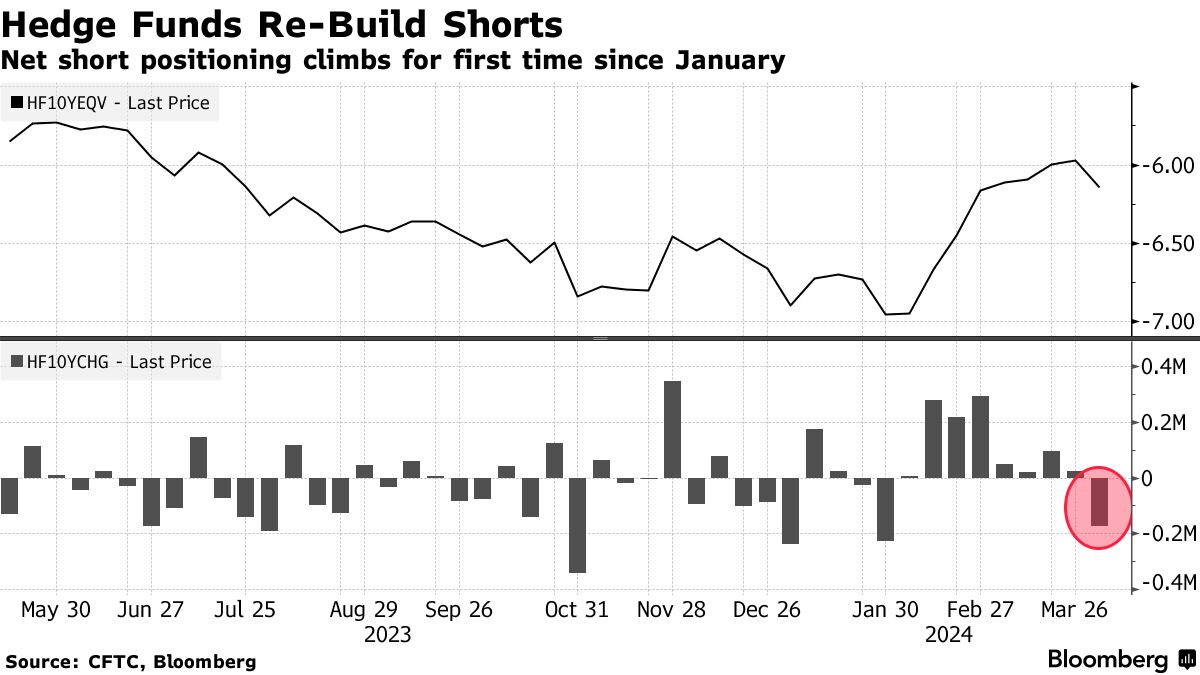

利用借来的资金放大回报的基金在最近美国国债收益率上升的情况下,根据CFTC的每周数据,首次增加了国债期货市场的空头头寸。投资者还在现金市场上增加了空头赌注,根据摩根大通最新的客户调查显示,4月8日时客户的空头头寸增加,使客户净头寸中性化,而不是净多头头寸,这是近一年来首次出现。

在美国经济强劲迹象和央行行长的警告性评论导致交易员不断降低对2024年降息预期之后,本周美国国债收益率达到了年内最高点。周五和周一的交易会话显示,根据持仓量变化,出现了空头头寸的增加,反映了交易员对进一步上升的国债收益率风险进行对冲。

周二,美国债券收回了最近的一些损失,使收益率略微下降。现在,交易员正在等待周三关键的消费者价格报告,这份报告可能要么证实他们更加鹰派的立场,要么导致再次重新定价。

经济学家预测,消费品价格在3月份按月上涨了0.3%,包括总体和排除食品和能源成本。富国银行的分析师在4月5日的报告中写道,市场看跌情绪如此强烈,如果数据显示较软,可能会引发更激烈的反应。

“在债券市场最近表现疲弱之际,我们认为如果核心CPI低于0.3%的彭博共识,美国收益率将会有更强烈的反应,而如果数据较热,反应则会较为温和,”他们写道。

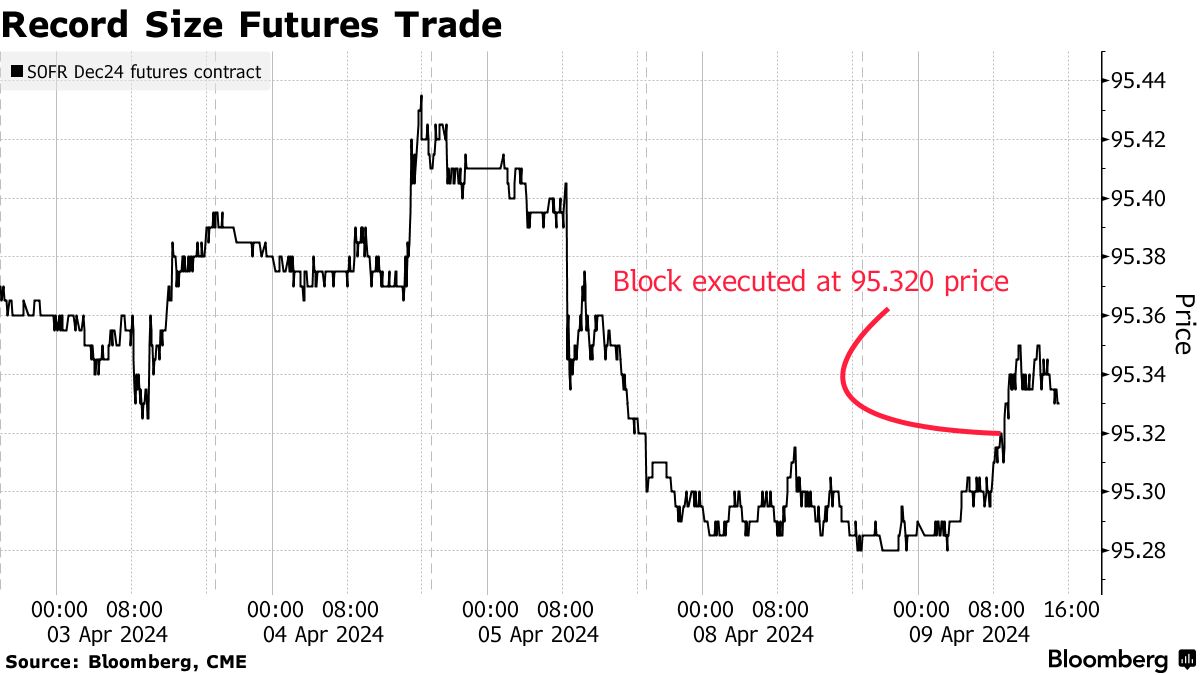

已经有迹象表明,一些投资者可能正寻求在数据公布前平仓看跌的赌注。周二短期证券的涨幅得到了一笔创纪录的短期利率期货大宗交易的大力支持,这似乎与一位直接买家一致。

随着今年收益率达到最高水平,这笔大宗交易可能是一些人认为债券市场在短期看空方面过度拉伸的早期迹象。此外,商品期货交易委员会的数据显示,一些资产管理人员最近愿意承担更多利率风险。

随着今年收益率达到最高水平,这笔大宗交易可能是一些人认为债券市场在短期看空方面过度拉伸的早期迹象。此外,商品期货交易委员会的数据显示,一些资产管理人员最近愿意承担更多利率风险。

以下是利率市场最新定位指标的概述:

国债客户空头

摩根大通最新对国债客户的调查显示,空头头寸上升了2个百分点,使客户净空头头寸自2023年4月17日以来首次达到中性。从绝对角度来看,空头头寸仍然是自年初以来最大的,而绝对多头头寸则是自2月份以来最少。

JPMorgan Treasury All-Client Positioning Survey

客户空头头寸上升,净头寸自四月以来首次回到平衡

来源:摩根大通,彭博社

数据覆盖到3月18日的一周

Hedge Funds Rebuild Futures Shorts

最新的CFTC数据显示,截至4月2日的一周,杠杆基金首次增加净空头头寸,自一月底以来。这次增加的空头头寸相当于约171,000份10年期国债期货,其中大部分净空头头寸是在五年期国债合约中扩大的,风险加权为每个基点6.8百万美元。

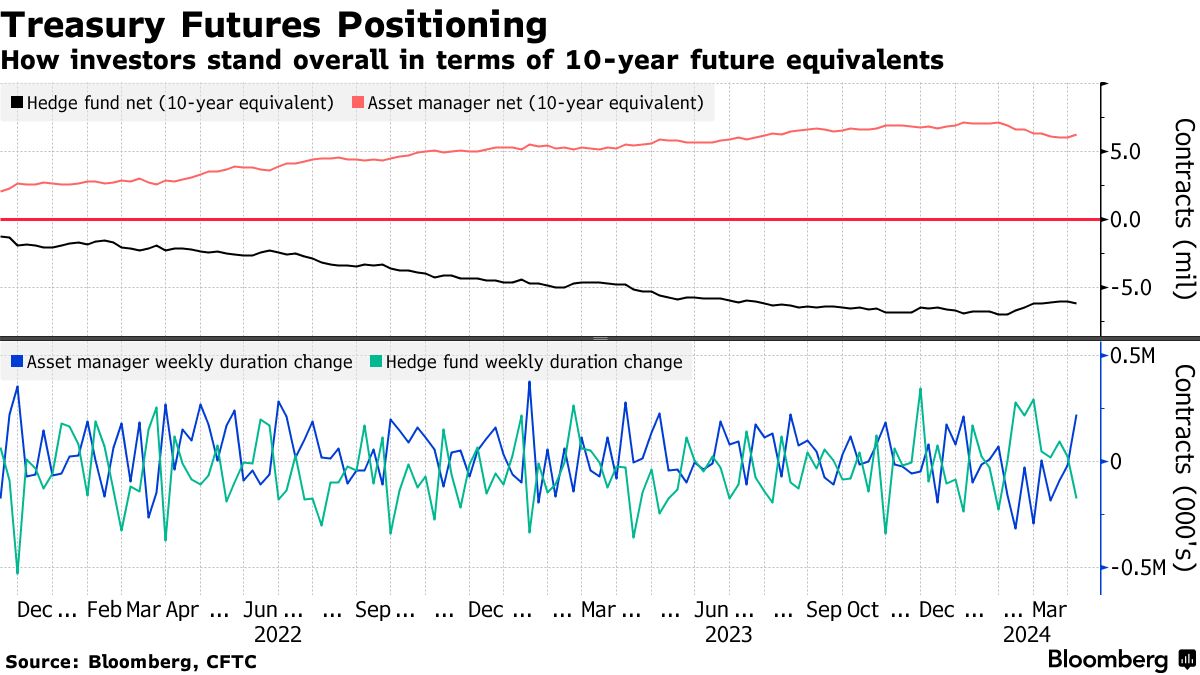

另一方面,资产管理人员增加了自去年八月以来最多的长期持有押注,将净长期持有头寸增加了约222,000份10年期国债期货。

另一方面,资产管理人员增加了自去年八月以来最多的长期持有押注,将净长期持有头寸增加了约222,000份10年期国债期货。

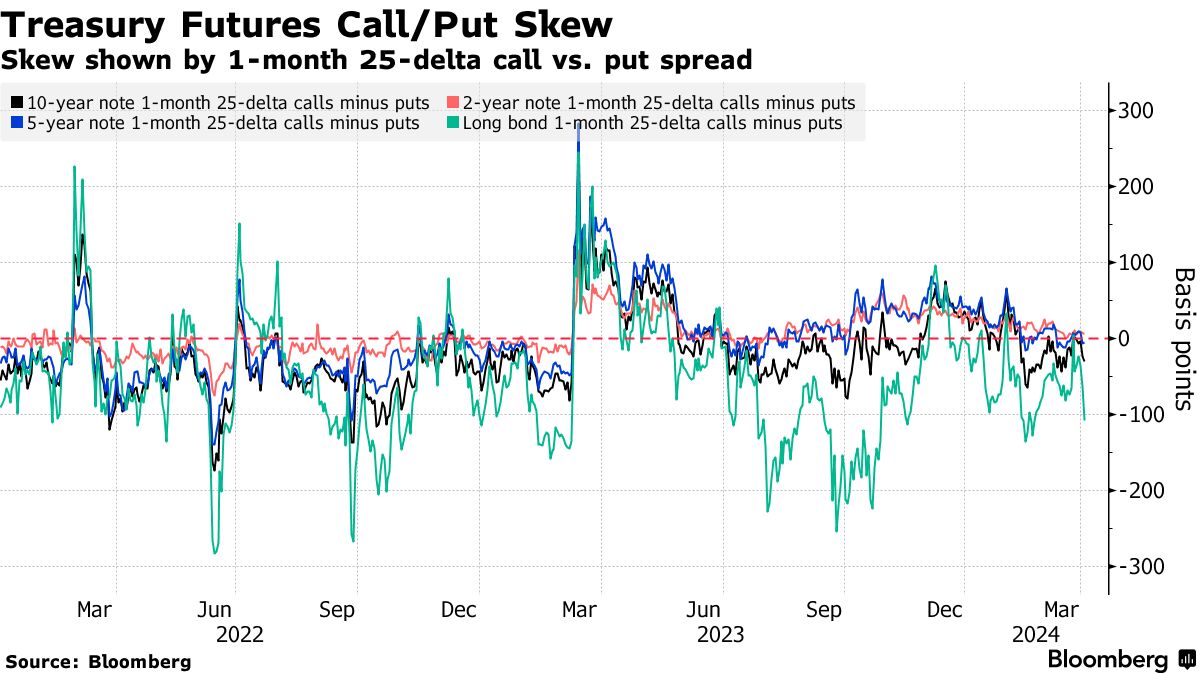

### 对冲债券抛售成本高昂

### 对冲债券抛售成本高昂

对冲美国国债抛售的保费仍然较高,尤其是在所有期限的收益率上升的一周中,长端曲线上的期货看涨/看跌波动率溢价最高。本周期权市场的交易流向反映了这种悲观情绪,包括周一看到的一系列交易,目标是使5年期和10年期国债的收益率超过5%。

看跌交易瞄准10年期国债收益率超过5%

### SOFR 期权最活跃

### SOFR 期权最活跃

过去一周,最活跃的SOFR期权行权价为95.0625和94.9375,上周的 活动 包括购买Jun24 94.9375/95.0625/95.1875看涨蝶式期权和Sep24 94.9375/95.0625/95.1875看涨蝶式期权。一个引人注目的交易流也 包括 在Jun24 94.875/94.9375/95.00/95.0625看涨鹰式期权中有相当多的买盘。

最活跃的SOFR期权行权价

SOFR期权行权价的每周净变化前5名与后5名

来源:彭博社,芝商所

数据涵盖过去一周各行权价的持仓变化

SOFR期权热度图

截至2024年12月到期的最热门SOFR行权价仍然是95.50,目标收益率为4.5%,在Jun24看涨期权、Sep24看涨期权和Dec24看跌期权中可以看到大量风险。其他热门行权价包括95.00、95.25和94.875水平,其中Jun24看涨期权和看跌期权都有大量持仓。

SOFR期权持仓量

截至2024年12月的SOFR期权未平仓头寸

来源:芝商所,彭博社