这是中国用来管理人民币的工具:快讯 - 彭博社

bloomberg

中国人民银行的标准说法是,人民币将保持在合理、均衡的基本稳定水平,而更强烈的口头干预可能会以多种形式出现。

中国人民银行的标准说法是,人民币将保持在合理、均衡的基本稳定水平,而更强烈的口头干预可能会以多种形式出现。

摄影师:Lam Yik/Bloomberg监控中国人民银行如何处理其外汇市场的“管理浮动”系统并不容易。央行有各种工具可供使用 - 一些更透明,比如每日参考汇率,而另一些则比较模糊,比如中国当局可能秘密敦促银行在自营交易中不要押注人民币走弱。人民币正在向其允许的交易区间的弱势端滑落,因此风险正在上升,当局可能会加大稳定人民币的努力。

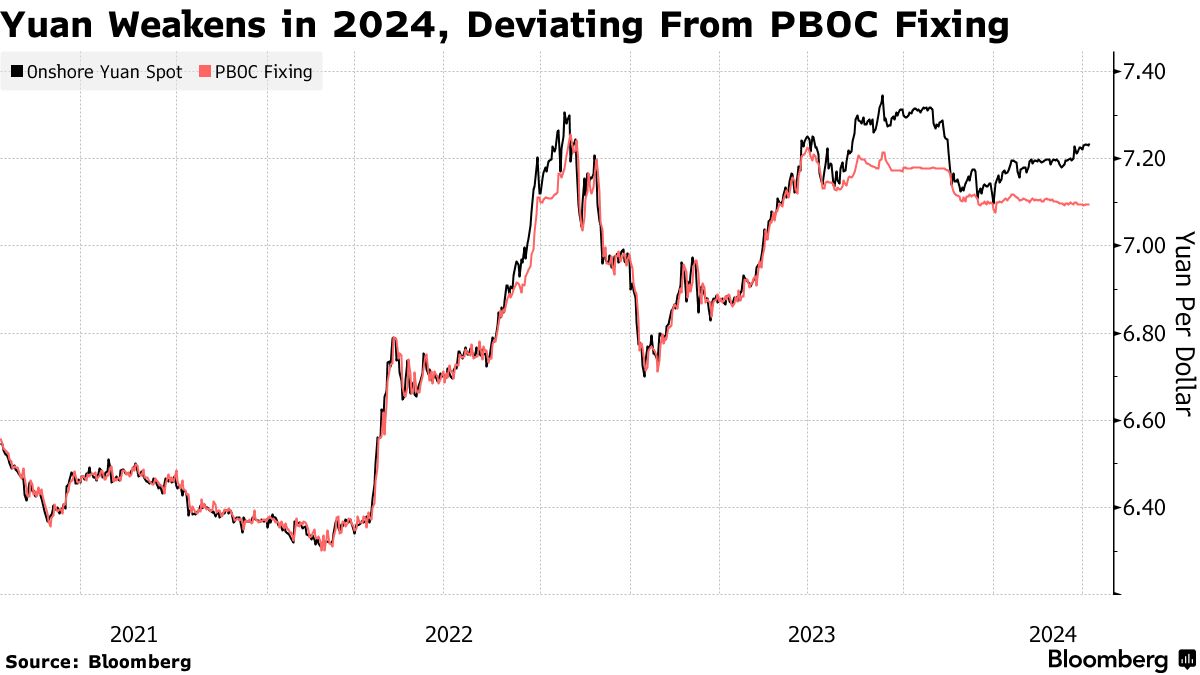

1. 每日定价有多重要?

这是中国人民银行影响货币的最明显工具。它在每个交易日北京时间上午9:15设定一个参考汇率,人民币被允许在该汇率周围每边波动2%。该汇率考虑了诸多因素,包括前一日下午4:30的官方收盘价、人民币对一篮子货币的波动以及其他主要汇率的变化。在官方收盘时鼓励人民币贬值,使央行能够设定较弱的定价而不会发出强烈的政策信号或破坏市场。参考汇率明显偏强或偏弱于市场预期通常被视为来自北京的信号。

### 2. 它是如何演变的?

### 2. 它是如何演变的?

多年来,人民币汇率形成机制经历了多轮改革。

为了使其更具市场化,中国于2006年1月开始允许人民币兑美元的汇率在固定价的基础上波动0.3%,并于次年5月扩大至0.5%,2012年4月扩大至1%,2014年3月扩大至2%。2015年8月,中国以十年来最激烈的外汇改革之一对在岸人民币进行了贬值。

为了使汇率形成机制更加透明,中国人民银行明确了银行在提交利率时需要考虑的因素。

3. 中国人民银行如何引导汇率形成机制?

2017年,中国人民银行在商业银行用于计算和贡献北京每日参考汇率的汇率形成公式中引入了“逆周期因子”。此举旨在避免央行认为过度贬值的汇率形成。该组成部分于2018年被移除,然后重新安装,直到2020年10月银行停止使用该因子。市场猜测进一步重新引入以支持人民币的传言于2022年出现,因为汇率形成机制与预测之间的差距扩大到无法通过常规汇率形成模型计算的水平。

自2023年以来,汇率形成机制与预测之间的偏差变得更加明显,这成为中国人民银行“底线”的更强烈线索。去年,当人民币跌至2007年以来最弱水平时,中国人民银行曾将人民币汇率定在创纪录的升值偏向,有效地限制了美元兑人民币的上涨至约7.33。今年初人民币再度走弱,央行再次提供支持,将汇率形成机制大致定在7.10左右。作为汇率形成机制对市场影响巨大的证据,2024年3月的轻微下跌引发了全球货币市场的震荡,加剧了人民币贬值风险的猜测。

与此同时,中国可以通过操纵银行的定价来加强汇率对市场的影响。据说一些提交定价报价的银行已经调整了他们的模型,以抵制2022年8月人民币贬值,而没有将这种变化归因于逆周期因子的恢复。有人建议这个工具正在被再次使用,因为人民币在2023年中期贬值。

4. 央行还能做什么?

央行最新的工具之一是所谓的外汇储备准备金率,它规定了银行需要持有的外币存款数量作为准备金。调整可以让央行微调银行体系的流动性;例如,降低比率将缓解外币供应,从而支撑人民币。央行在2021年两次提高了比率,到了年底达到9%,然后在2022和2023年分别降低了三次,降至4%。在这些变化之前,该比率自2007年以来一直没有变动。

5. 那么非正式措施呢?

中国官员在需要时并不排斥言语上调或下调他们的货币。央行的标准说法是人民币将被保持在合理、均衡的水平上基本稳定,而更强烈的口头干预可能会以多种形式出现。自2022年以来看到的官方评论旨在支撑人民币,包括要求银行尊重“定价的权威”,承诺采取全面措施稳定预期,“坚决防范风险大幅波动”或“纠正片面行为并遏制投机交易。”

此外,为了引导市场预期,中国人民银行倾向于引用中国外汇交易委员会的声明,该委员会是在监管机构指导下由在岸市场的主要参与者成立的行业组织。一些评论可能针对特定交易。2023年,中国监管机构提醒交易员他们越来越关注人民币的压力,采取了一系列行动,包括敦促经纪人削减自营交易,要求贷款人报告货币交易数据,并对市场参与者进行资本流动调查。

6. 如何对抗投机行为?

在中国希望遏制人民币贬值的年份,例如2016年、2018年和2023年,提高离岸人民币做空成本是一种受欢迎的策略。关键在于吸收流动性,使交易员必须支付更高的利率来借入人民币。这可以通过代理银行购买货币或拒绝将其供应借给其他银行来实现。中国人民银行还可以增加在迄今为止最大的香港市场的人民币票据发行量。对于在岸市场,中国人民银行有额外工具来提高做空人民币的成本。2022年,中国人民银行重新对银行向客户出售货币远期的风险准备金要求实施了20%的要求,这是一种工具,它在2018年至2020年的中美贸易战期间曾被使用过。此举对衍生品市场的投机交易征收惩罚性费用,提高了做空人民币的赌注成本。

7. 关于资本管制怎么看?

控制资金流入和流出国家是最粗暴的手段之一。2015年人民币贬值后,中国采取措施限制资金流出 — 从中国公司的海外收购到消费者在香港购买保险政策都实施了限制 — 而且迹象很少有减弱的迹象。随着美联储在2022年开始收紧货币政策,要求中国国有企业在新的海外支出和投资计划中更加谨慎。央行也可能调整金融机构和企业的海外借贷限额,就像在2021年初看到的那样。

在2022和2023年,中国人民银行调整了一些规定,允许在岸公司更多地从海外借款,这也可能有助于增加外资流入。

相反,在2021年人民币升值期间,政府促进了资本外流,通过与香港建立新的渠道,让内地投资者进入离岸债券市场和理财产品。

8. 外汇储备怎么样?

中国的外汇储备是世界上最大的之一,超过3万亿美元。2015年人民币贬值后,政策制定者出售了数十亿美元以支持人民币。尽管这可能是一个有用的指标,但也受到美元的广泛涨势的影响,这可能导致中国报告的储备下降。这些下降不一定是干预的结果,而是因为中国储备中的非美元资产已经相对美元贬值。