Amegy银行旨在在麦肯锡的建议后逃脱竞争对手的命运 - 彭博社

Todd Gillespie

休斯敦的Amegy银行总部。摄影师:Helioscribe/Shutterstock一群麦肯锡咨询公司的顾问走进了一家休斯敦最知名的本地银行的会议室,讨论困扰成千上万家地区银行的问题:如何保持相关性。

休斯敦的Amegy银行总部。摄影师:Helioscribe/Shutterstock一群麦肯锡咨询公司的顾问走进了一家休斯敦最知名的本地银行的会议室,讨论困扰成千上万家地区银行的问题:如何保持相关性。

“不过,让我笑的是,他们有一张图表,”Amegy银行的首席执行官史蒂夫·斯蒂芬斯回忆起2022年底向其母公司董事会做的演示。他说,麦肯锡的信息是,像Amegy这样的银行可以找到一个有利可图的业务领域,就像它在幻灯片中重点介绍的所谓的专业地区银行一样。

“嗯,那就是First Republic、Silicon Valley Bank和Signature,”斯蒂芬斯说,所有这些银行去年都倒闭了。“正是专业化导致了它们的失败。”

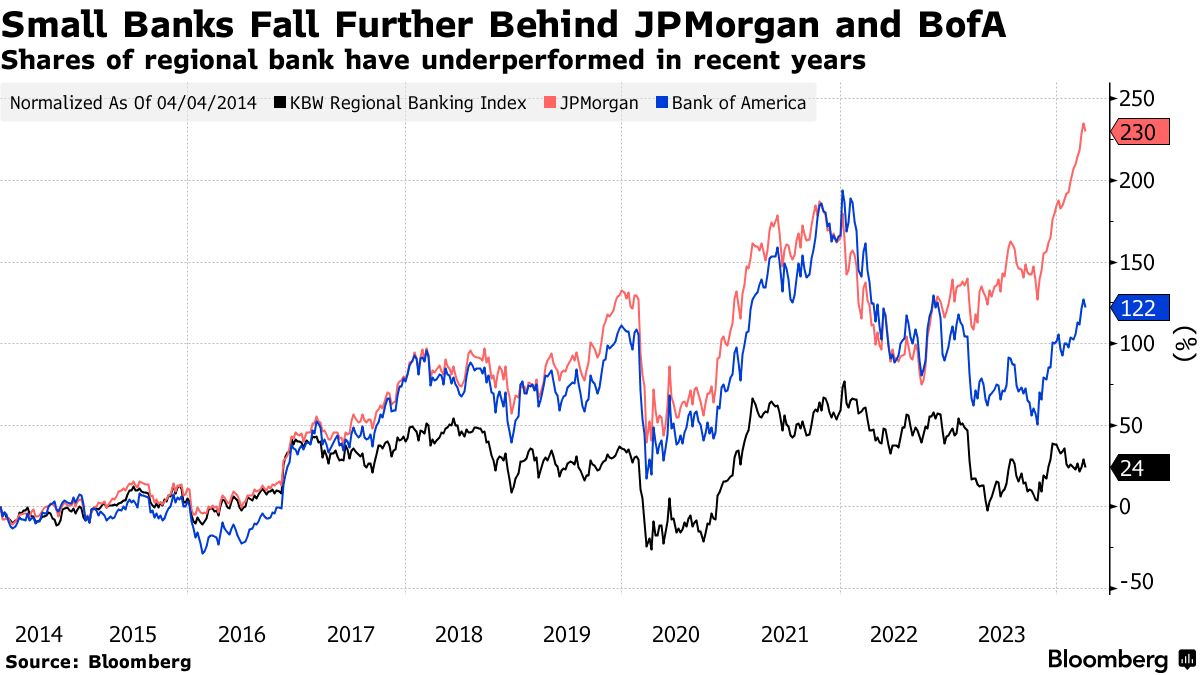

史蒂夫·斯蒂芬斯来源:德克萨斯州Amegy银行在美国各地,成千上万家小银行正努力保持自己的吸引力,而像美国银行和摩根大通公司这样的华尔街放贷机构正在继续在消费金融的技术驱动时代大步前进。许多小银行继续依赖分行和本地贷款,而它们更大的竞争对手正在构建在线生态系统,无缝地连接存款账户、信用卡、财富管理,甚至餐饮和旅行。

史蒂夫·斯蒂芬斯来源:德克萨斯州Amegy银行在美国各地,成千上万家小银行正努力保持自己的吸引力,而像美国银行和摩根大通公司这样的华尔街放贷机构正在继续在消费金融的技术驱动时代大步前进。许多小银行继续依赖分行和本地贷款,而它们更大的竞争对手正在构建在线生态系统,无缝地连接存款账户、信用卡、财富管理,甚至餐饮和旅行。

但对于小银行来说,随时跟上都变得艰难重重。并购行动缓慢。在追逐利基业务增长方面已经证明是危险的。对于那些设法增长的公司来说,资本规则越来越严格。

Amegy银行是美国银行系统中的一个缩影。当其母公司Zions Bancorp去年在动荡中受到重创,两个月内市值蒸发了一半以上,这家贷款人就亲眼目睹了潜在的危险。

Amegy银行是美国银行系统中的一个缩影。当其母公司Zions Bancorp去年在动荡中受到重创,两个月内市值蒸发了一半以上,这家贷款人就亲眼目睹了潜在的危险。

与总部位于加利福尼亚和犹他州的附属公司一起,Amegy一直在探索扩大对科技行业的贷款,并且一直在寻找SVB的灵感。最终,该集团放弃了这条路线。

“我们很幸运,我们的一位高管曾在那里工作过,他说这实际上不是一种贷款策略,而更像是一种存款策略,”斯蒂芬斯在休斯顿公司的采访中说。“这种存款基础实际上是一种他们没有完全意识到的集中度。”

正是对这些存款的抢购导致了SVB在去年年初的崩溃,因为逃离的存款人迫使其以亏损出售资产,而不断上涨的利率侵蚀了这些资产的价值。当时,寻求安全的投资者将存款送往这些行业巨头,使它们增长壮大。最大的公司将在本周晚些时候开始报告第一季度收益。

麦肯锡的一位代表拒绝置评。那份2022年的报告旨在概述塑造银行业的趋势,其中三家破产的银行被突出显示,以展示投资者如何对它们进行估值,另一位看过这份报告并拒绝透露私人信息的人说。

Amegy是由一位前热泵销售员沃尔特·约翰逊(Walter Johnson)于1990年创立的,当时又一轮银行动荡使600家德克萨斯州的贷款人陷入困境,因为油价下跌导致他们在房地产和能源贷款上蒙受损失。现年88岁的约翰逊用1200万美元创立了Amegy,并将其发展成为休斯顿最大的独立贷款人。他仍然每天出现在Amegy Tower上班。

“他从灰烬中组建了第一家银行,”史蒂芬斯说,他是最早的员工之一。“他问每个他遇到的人他们的银行是哪家,他每周还会带来一两个新客户。”

2005年,Amegy的所有者以17亿美元的价格将其出售给总部位于盐湖城的Zions,后者拥有美国南部和西部的七家银行。到2023年,该集团的存款总额达到750亿美元,略低于陷入困境的房地产贷款人纽约社区银行的存款总额,后者上个月与由前美国财政部长史蒂文·姆努钦领导的投资者达成了10亿美元的救援协议。

阅读更多: 2023年银行危机的赢家发现新的聚光灯严苛

去年的动荡引发了Amegy的存款流失,迫使它提高支付给客户的利息以留住他们的钱。其母公司的股价已经大部分恢复了损失。

收购、失败和关闭使美国银行规模不断减少

FDIC保险的银行数量是四十年前的一小部分

来源:FDIC

现在许多行业人士预计,小银行将进行一系列的合并和收购,否则就面临逐渐变得无关紧要的风险。社区银行,本地拥有和经营,通常资产不到100亿美元。大多数地区性银行,如Zions,资产不到1000亿美元 — 尽管一些超级地区性银行已经增长到超过5000亿美元。摩根大通和美国银行已经飙升至超过3万亿美元。

在顶层以下,Stephens表示,由于厚重的规章制度使小公司感到吃力,整合是不可避免的。他说,在他的行业中,他听说了“那里有许多疲惫的社区银行家,因为法规会让你筋疲力尽。”

过去,一波波的整合往往紧随动荡之后。

“我不知道触发因素会是什么,”他说。“他们通常说,当你有大规模整合时,不像你是在那里自荐 —— 有一个事件,当所有人都在寻找掩护时。我不知道我们会是收购方还是被收购方。”