阿斯顿·马丁如何躲过了十亿美元的债务问题 - 彭博社

Tasos Vossos

一名员工在英国圣艾瑟恩的工厂为一辆阿斯顿·马丁DBX SUV擦拭。摄影师:Chris Ratcliffe/Bloomberg二月中旬,一些投资者开始一天的工作,抢购阿斯顿·马丁的股票。他们高兴的不是这家一直亏损的公司业务出现了转机,而是确认詹姆斯·邦德最喜欢的汽车制造商正在与银行家洽谈解决债务问题。有一段时间,这家英国公司以及全球借贷时机便宜的其他垃圾评级公司似乎注定要面临所谓的到期墙,这一事件将使其利息成本上升到可能危及其存在的程度。然而,由于企业债券的强劲需求,它设法避开了这一问题,使这堵墙开始崩塌。同行业的类似操作正在缓解许多信贷市场的担忧。

一名员工在英国圣艾瑟恩的工厂为一辆阿斯顿·马丁DBX SUV擦拭。摄影师:Chris Ratcliffe/Bloomberg二月中旬,一些投资者开始一天的工作,抢购阿斯顿·马丁的股票。他们高兴的不是这家一直亏损的公司业务出现了转机,而是确认詹姆斯·邦德最喜欢的汽车制造商正在与银行家洽谈解决债务问题。有一段时间,这家英国公司以及全球借贷时机便宜的其他垃圾评级公司似乎注定要面临所谓的到期墙,这一事件将使其利息成本上升到可能危及其存在的程度。然而,由于企业债券的强劲需求,它设法避开了这一问题,使这堵墙开始崩塌。同行业的类似操作正在缓解许多信贷市场的担忧。

债务如何成为威胁

大多数企业债券到期时,并不是简单地偿还,而是展期——也就是说,公司借新款来偿还旧债。当利率高于公司最初借款时,这就成了问题。如果许多债券在同一年到期,问题就尤为严重。这就是“到期墙”的含义——需要以更高成本一次性重新融资大量债务,可能会带来潜在的危害。

对于那些借用垃圾债券(也称为高收益债券)的公司来说,这一点尤为重要,与信用评级较好的公司发行的投资级债券形成对比。2023年,大量在垃圾债券市场借款的公司发现自己面临着总额超过7500亿美元的到期墙。他们在疫情早期利率历史低位时发行的债务即将到期。以更高利率替换这些债务将侵蚀它们的盈利能力 — 或者在最糟糕的情况下,它们可能根本无法再融资,这可能会使公司的生存面临风险。这种危险对于信用评级属于垃圾债券低端的亏损公司来说尤为严重。

阿斯顿·马丁的挑战

阿斯顿·马丁的情况尤为危险。这家豪华汽车制造商在过去几年一直处于数亿英镑的净亏损中。它缺乏规模以更有效地竞争。而且它难以维持强劲的资产负债表:2022年,即使其主席宣布公司有足够的现金,它还宣布计划发行新股。

更糟糕的是,它需要支付超过11亿美元来偿还2025年到期的一笔债券,该债券每年已经需要近1.2亿美元的利息。

市场转变

导致这一问题的利率上涨是对2021年全球大部分地区通货膨胀急剧上升的反应。这种情况对于发行垃圾债券的公司来说看起来像是一个双重困境。如果通货膨胀保持高位,利率也会保持高位。如果利率下降,预期只有在央行采取足够强硬的经济刹车措施导致经济衰退时才会这样做。而且,尽管经济衰退会导致利率下降,但对于高收益借款人来说可能会更加痛苦。

但随后条件意外地放松了。通货膨胀在2023年开始迅速下降,而没有显著减缓许多经济体,尤其是美国的经济。一些人称之为“完美的通货紧缩”。

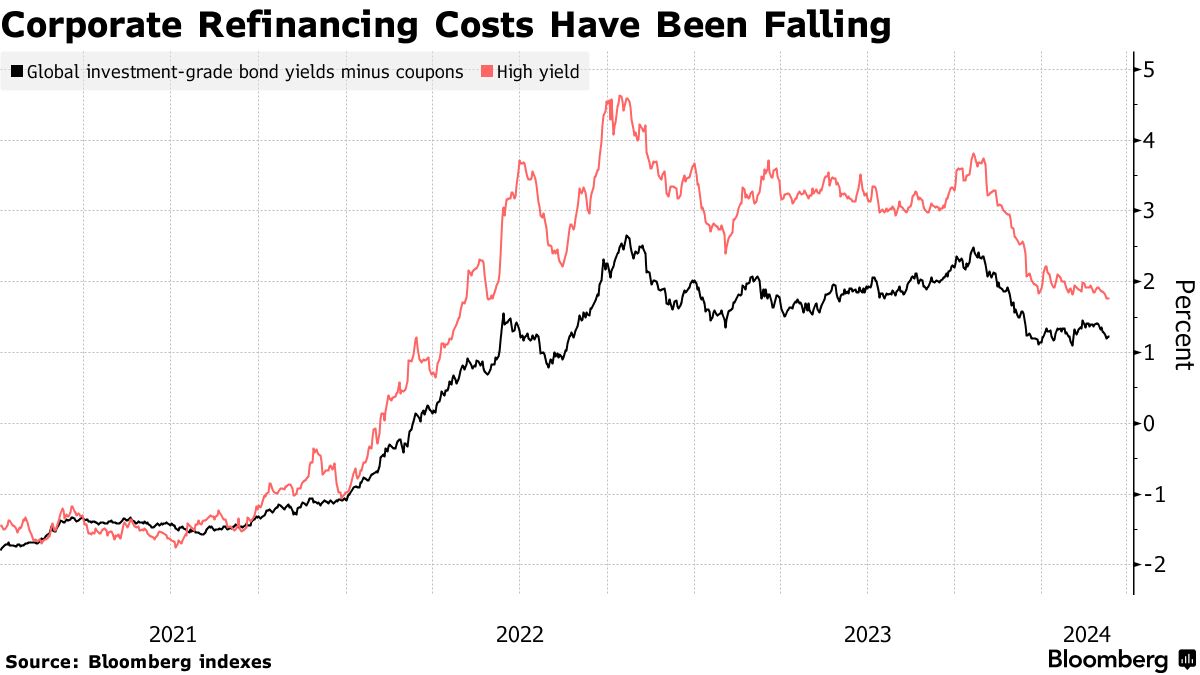

因此,对公司来说,筹集新资金变得更加便宜。美联储、欧洲央行和其他中央银行在2023年基本完成了加息,并且现在普遍预计今年将开始降息。在预期降息的情况下,企业借款的收益率自去年10月的高点以来已经下降。虽然今年初由于经济数据好于预期而出现了一些反弹,但企业债券的风险溢价——即借款人必须支付的高于国债等安全投资的额外金额——一直在下降。这在投资者中产生了一种风险偏好情绪,其中许多投资者手头有大量现金可供投资。

因此,对公司来说,筹集新资金变得更加便宜。美联储、欧洲央行和其他中央银行在2023年基本完成了加息,并且现在普遍预计今年将开始降息。在预期降息的情况下,企业借款的收益率自去年10月的高点以来已经下降。虽然今年初由于经济数据好于预期而出现了一些反弹,但企业债券的风险溢价——即借款人必须支付的高于国债等安全投资的额外金额——一直在下降。这在投资者中产生了一种风险偏好情绪,其中许多投资者手头有大量现金可供投资。

墙壁后退

这降低了再融资成本至2022年初以来的最低水平,当时各国央行刚刚开始对抗通货膨胀。公司已经利用了这一点。垃圾债务公司的短期债务金额一直在持续下降,打破了人们担心的债务墙壁。评级最低的交易公司债务公司受益最多:他们必须支付的利息额外金额与投资级对手的差距——即利差——异常紧凑。

垃圾债券的到期壁逐渐消退

高收益公司一直在推迟他们较短期限的债务

来源:彭博社

来源:全球非金融高收益公司债券,不包括混合债券

根据彭博社编制的数据,需要在未来四年内偿还的垃圾评级公司债务金额自去年年初以来已经减少了五分之一。更重要的是,2024年和2025年即将到期的债务已经减少了超过40%,缓解了对于巨额偿付义务的担忧。

阿斯顿·马丁的好转

阿斯顿·马丁最终通过一项10%利率的债券筹集了9.6亿美元的资金,吸引了50亿美元的订单,另外还筹集了4亿英镑,吸引了15亿英镑的投资者竞标,利率为10.375%。对于这两笔债务,最终到期日为2029年。

阿斯顿·马丁将债务到期期限推迟了数年

来源:彭博社

注:债券到期的美元等值

这与旧债券的10.5%利息成本相比并没有太大降低,但这笔交易对阿斯顿·马丁财务的主要贡献在于,它有效地将债务的偿还期限从明年推迟到了本年代末,届时,公司管理层可能已经找到了某种方式来扭转业务。

加拿大亿万富翁劳伦斯·斯特罗尔在2020年拯救了阿斯顿·马丁,此前该公司在2018年上市后表现糟糕。此后,他进行了多次资本募集,但公司仍然被其债务包袱。斯特罗尔的计划是更频繁地推出更多款式的跑车以提升销量,但要让一个在111年历史中已经倒闭七次的公司取得成功将是一个挑战。

摆脱债务还是拖延问题?

有几个原因让人认为未来会有更多的债务到期。中央银行预计将在今年晚些时候开始降息。资金不断流入信贷基金。债务成本一直在下降。而且主要经济体似乎将避免出现可能引发最脆弱借款人大规模违约的硬着陆。

然而,有一个问题,那就是这个解决方案是否只是为未来带来新问题的食谱。导致恐惧减轻的任何因素都可能变坏,破坏新发现的平衡。

但是,推迟一家由亿万富翁担任执行主席的汽车制造商的债务偿还,对于缓解所谓的“僵尸”公司的恐惧几乎没有什么帮助,这些公司多年来一直能够继续经营,这要归功于所谓的“延期和假装” —— 他们能够通过债权人的帮助延长债务,并假装下一次会有所不同。僵尸公司仍然是一个问题,最近日本央行再次提出这个话题,因为它自2007年以来首次 提高了利率。如果这些公司的命运没有得到实质性改善,那么这次推迟债务到期的机会可能只会滋生更多世界上的僵尸公司。