企业债券交易热潮正在冲破所有人担心的到期壁垒-彭博社

Tasos Vossos

不到一年前,投资者们在推测当数十亿美元的债券到期时会发生什么,担心借款人可能会因昂贵的再融资而遭受重创。现在,这些担忧正在消退,公司们正急于向一个充满活力的市场出售债务。

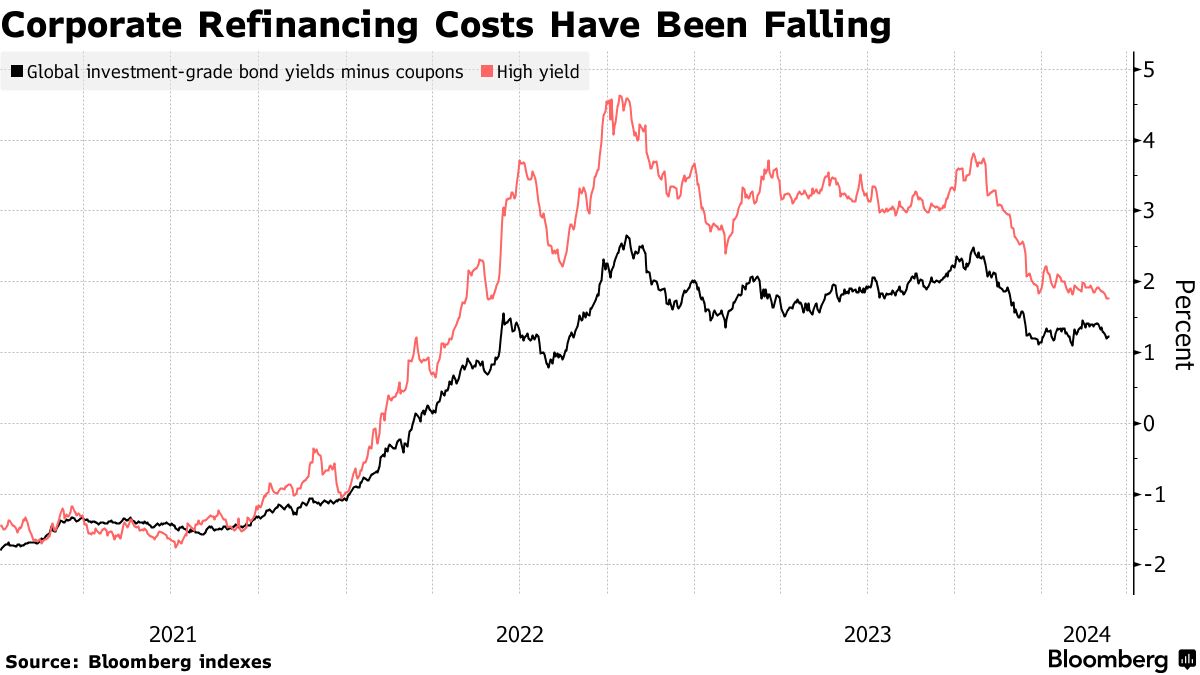

根据彭博编制的全球企业债券指数,垃圾评级债券的再融资成本现在是自2022年5月以来最低的。对于投资级公司来说,这是自2022年夏季以来最便宜的,当时一系列央行加息刚刚开始。这些降低的成本推动了一波企业债券销售,并进而推迟了到期债务的所谓“到期墙”。

这一转变发生在降息被纳入夏季预测中的情况下,降低了基础借贷成本,为投资者营造了一种风险偏好情绪 — 其中许多人手头有大量现金可供投资。公司们正在抓住这种乐观情绪,全球企业债券供应现在几乎比去年多出30%,并且以微弱的优势,根据彭博编制的数据,是十多年来最快的速度。

“‘再融资惩罚’仍然很高,但明显低于去年。短期内这使得供应更有可能,”法国巴黎银行全球信贷策略和交易分析主管维克托·赫约特说。他表示,再融资利率已不再达到可能破坏企业的水平。

“‘再融资惩罚’仍然很高,但明显低于去年。短期内这使得供应更有可能,”法国巴黎银行全球信贷策略和交易分析主管维克托·赫约特说。他表示,再融资利率已不再达到可能破坏企业的水平。

根据彭博社的分析,一家公司出售垃圾评级债券以替换现有债券,现在每年的利息支出将增加177个基点,而2022年10月为463个基点。这是通过查看公司在现有债务上支付的票面利率和收益之间的差异来计算的,后者被用作衡量利用新发行市场成本的替代指标。对于投资级债务来说情况类似。

结果是新公司债券销售激增,摩根大通公司称欧洲的发行量在过去一个月内“持续不断”。包括马修·贝利在内的策略师写道:“这实际上让我们感到意外。”

对于需要偿还在宽松货币时代出售的债务的低评级公司来说,这尤为令人放心。根据联合赫尔墨斯(Federated Hermes)高级投资组合经理纳丘·乔卡林格姆(Nachu Chockalingam)的说法,垃圾发行人在债务结构的到期范围方面通常没有像投资级同行那样多样化。

乔卡林格姆表示:“对高收益债券的再融资影响更大,因为其中的一大部分被拿走了。”“市场通常不希望债务变成流动债务,即不到12个月。如果公司在这方面有所作为,投资者会感到非常高兴。”

当然,一些公司可能仍然面临困难。债务成本仍然较高,对于降息时间和宏观经济前景的不确定性很高。全球高收益债券的收益率比其五年平均水平高出一个百分点以上,这对一些公司可能过于昂贵。

垃圾债务的到期墙逐渐消退

高收益公司一直在推迟他们较短期限的到期

来源:彭博社

来源:全球非金融高收益公司债券,不包括混合债券

总体而言,情况更加乐观,公司现在面临的债务需求不那么紧迫。

去年年初,全球至少有一个垃圾评级的非金融公司在2025年到期的债券总额超过3000亿美元 —— 这一总额现已减少至不到2000亿美元。此外,公司还要处理到期于2026年的债务:他们正面临着约3500亿美元的到期墙,较2023年初的约3900亿美元有所下降。

“公司已经成功延长了债务期限,”瑞士联合银行的投资组合经理兼首席策略师Mohammed Kazmi表示。“这不是一堵墙,而是一座楼梯,因为公司已经抓住机会进入了新发行市场。”

| 信贷领域的其他消息: |

|---|

| * 欧洲央行普遍同意在春季降息,维勒罗伊表示 * 欧洲央行1万亿欧元的房地产贷款打击行动显示在Signa调查中 * 维珍金融推出吸收损失的债券,与全国银行交易即将达成 * Sagard收购CLO管理公司HalseyPoint的少数股权 * 碧桂园首次未能按时支付人民币债券 |