USD/JPY:为什么日本央行历史性的利率上调未能挽救日元-彭博社

Yumi Teso, Masaki Kondo, Daisuke Sakai

日本17年来首次加息未能提振日元,策略师指出四大原因导致货币短期内仍将疲软。

首要原因是日本利率仍远低于全球其他地区,其次是有人猜测日元贬值速度不够快,不足以引发干预,市场波动性低有利于套利交易,以及贬值的货币未能刺激出口。

尽管官员表示日元与基本面不符合,将采取适当措施遏制下跌,但货币仍接近上周创下的每美元151.97日元的三十年低点。

“日元可能仍将疲软,”东京三菱日联摩根士丹利证券首席外汇策略师上野大作表示。“尽管加息,但短期内看不到实际利率为正的前景,这使得日元的吸引力非常低。”

低收益率

日元仍是全球收益率最低的货币

来源:彭博社

考虑通胀因素后,日本的10年期收益率约为负0.650%,而美国约为2%,德国约为0.27%。

这对交易员来说是一个巨大的激励,他们可以借日元投资高收益资产,这种策略被称为套利交易。这对日本政府来说是一个无法摆脱的头疼问题,因为日元贬值推高了家庭生活成本,政治上也面临压力。

日本银行预计在今年进一步提高借贷成本,而其主要竞争对手开始降低利率,确切的时间尚不确定,需要一段时间才能显著缩小日本与同行之间的收益差距。

“剩余资金自然会从低收益地流向高收益国家,就像水从高处流向低处一样,”住友信托银行市场策略师瀬良绘子说。“在政策利率约为零的地方保留剩余资金是没有理由的。”

干预的不确定性

在日本财务省官员加大警告之后,货币交易商对日本财务省可能干预支持日元保持高度警惕。然而,从言语到行动的障碍似乎很高。

交易商关注政府首席货币官员神田雅人提供的可量化指导,将10日元对美元的一个月波动视为关键指标。

神田指数表明日元干预仍不太可能

来源:彭博社

最近几周日元的波动并不大,根据一个衡量货币兑美元在滚动28天窗口内从最高到最低波动的指标。上一次美元兑日元达到该阈值是在2022年10月,当时财务省进行了两次干预。现在的水平不到那个水平的一半。

日本致力于国际协议,呼吁各国政府允许市场决定汇率。但在应对过度波动时,也有一定的干预空间。

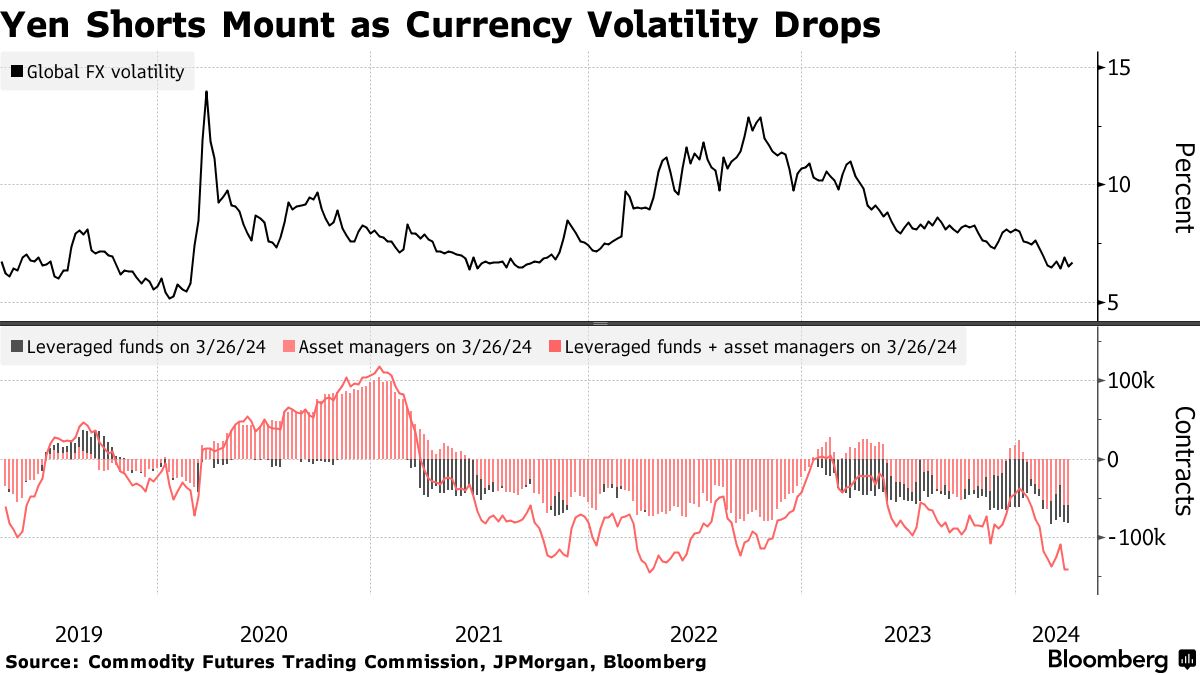

波动下降

货币市场的波动性已经下降,提升了投资者进行套利交易的吸引力,他们不再担心市场波动会抹去利润。

货币市场的波动性已经下降,提升了投资者进行套利交易的吸引力,他们不再担心市场波动会抹去利润。

根据商品期货交易委员会的数据,上个月,杠杆基金和资产管理公司的空头日元押注达到了自2022年4月以来的最高水平。摩根大通公司的全球货币波动率指数自2022年9月的最高点下降了一半。

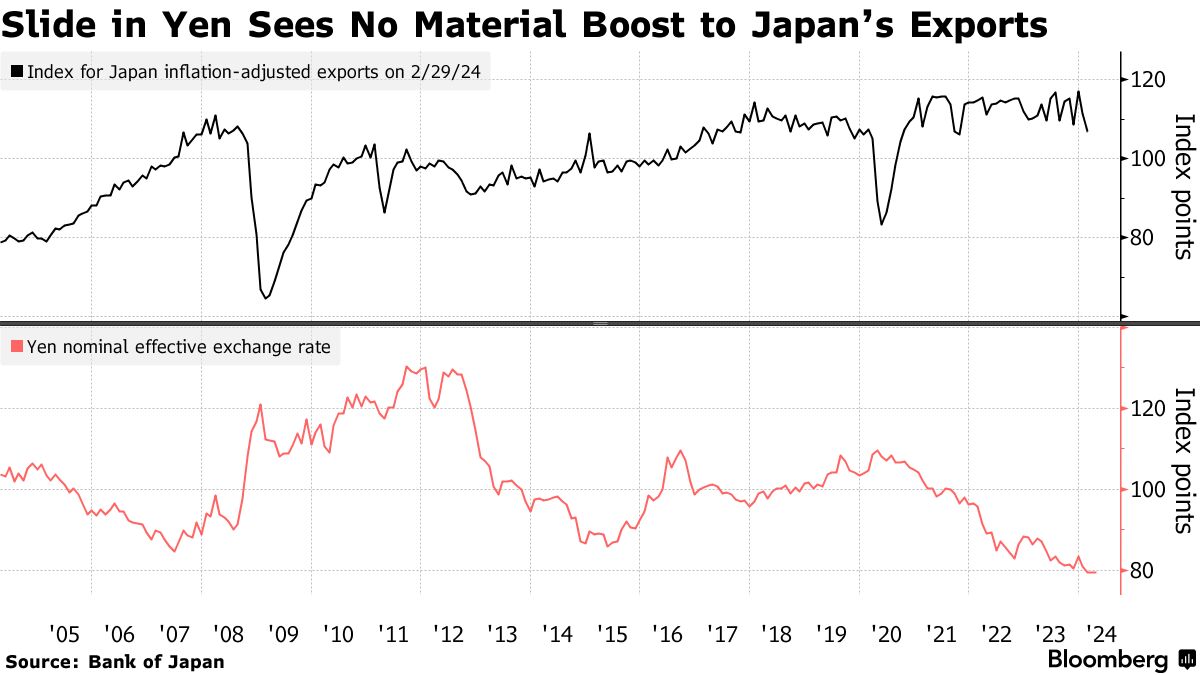

出口下降

经济学教科书说,一种弱势货币应该通过使产品在国外更具吸引力来增加出口,外国需求最终将加强该货币。但在日本,这种情况并没有真正发生,出口增长乏力。

自2020年底以来,日元的名义有效汇率,即该货币相对于日本主要贸易伙伴货币的强势指标,已经下跌了近25%。但日本银行对通胀调整后出口的衡量指标在此期间下降了3.3%。

这可能反映了日本公司越来越多地在海外生产商品,而不是出口,同时,资金流出国外寻求更高的投资回报也是日元的一个阻力。

这可能反映了日本公司越来越多地在海外生产商品,而不是出口,同时,资金流出国外寻求更高的投资回报也是日元的一个阻力。

标准银行全球G-10外汇研究负责人史蒂文·英格兰在上周的一份研究报告中写道,改善贸易平衡应该是货币调整过程的一部分。“如果没有这种改善,就会削弱日元反弹的理由。”