BlackRock、Man Group在日本央行利率决定前披露了大笔日本市场赌注 - 彭博社

Ruth Carson, Winnie Hsu, Yasutaka Tamura

日本与美国和欧洲之间的利率鸿沟巨大,这使得做空日元成为一种流行的宏观交易。

日本与美国和欧洲之间的利率鸿沟巨大,这使得做空日元成为一种流行的宏观交易。

摄影师:Akio Kon/Bloomberg抢购更多日本股票,加大对政府债券的做空力度,继续购买日元:这些是在央行会议之前,一些知名资金管理人士最受欢迎的看法之一,该会议可能结束世界上最后一个负利率实验。

周二的日本银行决定前,赌注巨大。该国的蓝筹股指数接近历史最高水平,债券收益率正在上升,疲弱的货币正在提振出口商。政策利率的起飞将如何改变这种动态,以及日本银行是否会收紧在市场上部署的其他工具,这些问题是投资者最关心的。

黑石集团 和曼集团是那些看到股市还有进一步增长空间的公司之一,随着经济活力的回归。RBC BlueBay资产管理公司已经将做空10年期政府债券作为其最大的宏观赌注,而abrdn plc和Robeco则押注日元看涨。

“这是一个重大事件,”黑石集团日本主动投资部门负责人Yue Bamba说,他预计利率上升将是渐进的,保持货币条件宽松,并支持股票。“增长的驱动因素多样、广泛且持久。我认为我们离事情被充分定价还有很长的路要走。”

货币政策前景将在过去一年中数十亿美元涌入后定义未来的资本流动。根据隔夜指数掉期显示,日本央行的短期政策利率可能会从-0.1%上升至2024年底的0.25%。

货币政策前景将在过去一年中数十亿美元涌入后定义未来的资本流动。根据隔夜指数掉期显示,日本央行的短期政策利率可能会从-0.1%上升至2024年底的0.25%。

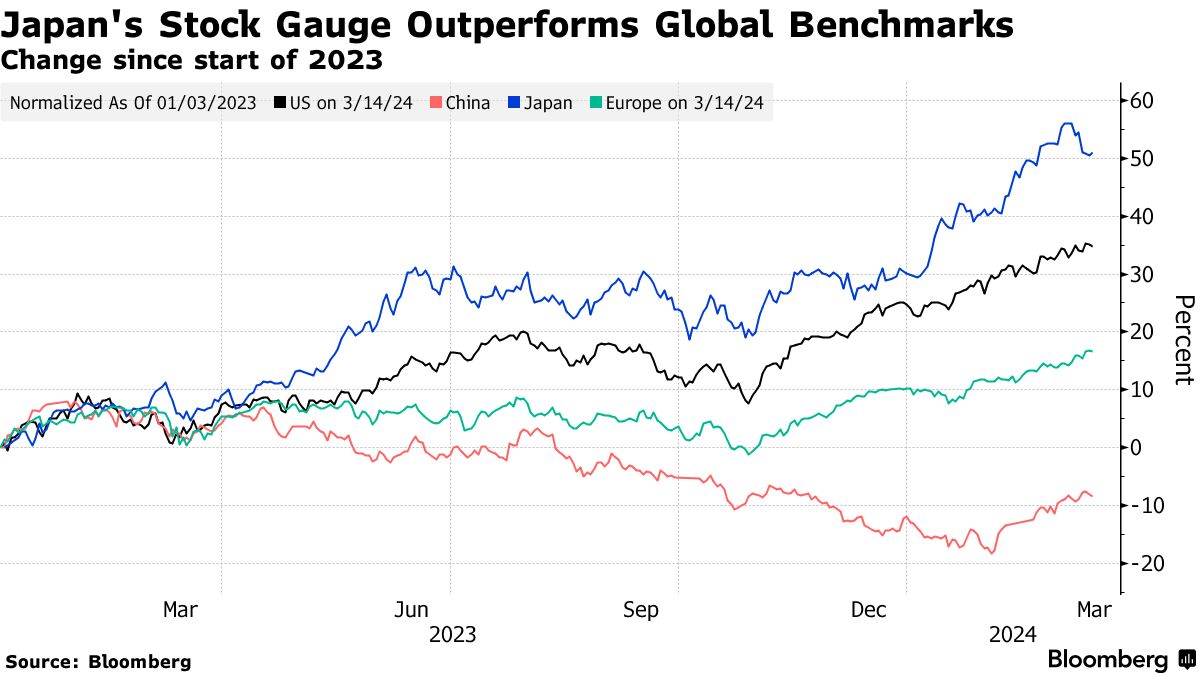

股市繁荣

日经225指数自本月初首次突破40,000点后涨势已经停滞。最近的休整并没有阻止投资者,尽管他们现在更专注于选股。

“我们更倾向于投资保险公司而不是银行,因为我们更喜欢更高的风险回报和最近的治理改革,”摩根大通资产管理东京的投资组合经理Michiko Sakai说。“如果日本央行持续加息并伴随着稳固的经济增长,那么银行将会表现得非常积极,”她说。

自2022年12月以来,Topix指数上的银行指数已经飙升约75%,当时日本央行以一项调整其收益曲线控制政策而令市场感到惊讶。投资者认为更为紧缩的货币政策将提高银行的盈利能力,而这些银行的利息收入已经被几十年的超低利率压垮。

日本有更多外资流入的空间

资料来源:日本交易所集团,彭博社

Man GLG在过去18个月中减少了银行股的持仓,但根据Man Group旗下的资金经理Emily Badger的说法,其仍领先于Topix指数中该行业的代表。

“我们在银行业中暴露于更多的逆向机会,”她说。“房地产和铁路继续以折扣价交易,并且仍然引起团队的兴趣。”

另一方面,BlackRock 更倾向于广泛持有该国的股票,押注技术、建筑和信贷行业都有望获利。

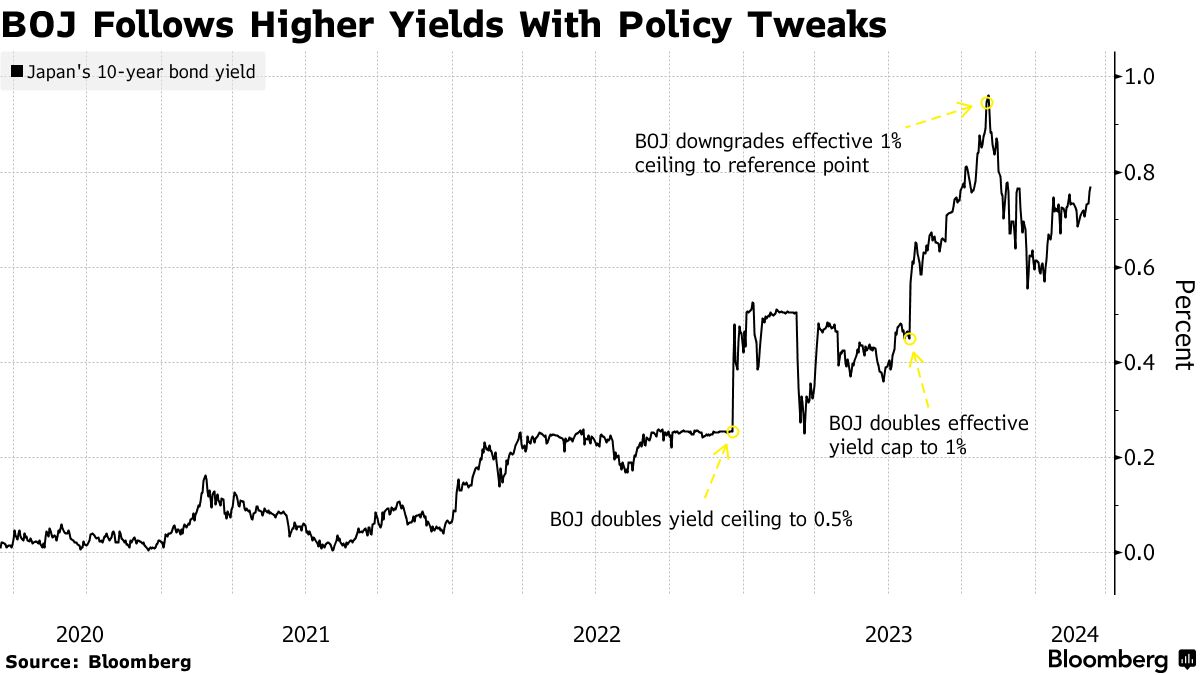

债券熊

如果股票是买入的话,那么日本政府债券似乎是大宗卖出。今年,基准10年期收益率上涨了15个基点以上,交易在0.78%左右。

瑞银资产管理公司和施罗德公司早早就进入了看跌头寸,进行所谓的“绝命交易”,甚至在日本央行调整其收益控制政策之前就开始了。如今在做这些赌注的基金之一是 RBC BlueBay,他们在预期基准收益率可能在年底前上升至1.25%以上的情况下做空了10年期日本国债。

“这是我们目前持有的最大宏观风险头寸,因为它提供了最好的风险回报,”RBC BlueBay 的首席投资官 Mark Dowding 说,他通过期货和日元掉期表达了他的赌注。

Abrdn 在其全球政府债券策略中也持有 JGB 的低配头寸。

Abrdn 在其全球政府债券策略中也持有 JGB 的低配头寸。

“在我们预期的第一次加息之后,我们预计日本央行将强调政策将保持宽松,尽管如此,我们看到他们被迫在第三季度再次加息,将政策利率提高至0.25%,”名义利率主管 Aaron Rock 说。该基金认为日本央行在四月放弃负利率的可能性更高。

购买日元

日本与美国和欧洲之间的利率差距巨大,使做空日元成为一种流行的宏观交易。情况似乎正在发生变化。

施罗德投资管理公司已调整投资组合,以从预期的日元涨幅中受益,而摩根大通公司的策略师们上个月对现货日元对欧元开了一个多头头寸。

“我们预计货币政策收紧将预示着一段强势时期,预计在未来一年内,该货币对其他主要货币的升值幅度将在8%至10%左右,”abrdn的Rock说道,他持有针对英镑和欧元的看涨日元头寸。

这种货币今年对美元贬值约5%,至约148左右,离2022年10月触及的30年低点并不远。

廉价的日元使其成为融资购买高收益货币的理想工具,这种策略被称为套利交易。日本央行发出的鹰派信号可能会引发对空头日元的解套,这是对冲基金已经积累的看跌赌注。

| 阅读更多: |

|---|

| BlueBay最大的宏观赌注是做空日本政府债券随着日本央行加息预期增加,大型日本交易再度兴起贝莱德、安联预计日本股市反弹将继续前进日本市场重现生机—老牌企业引领前进 |

总的来说,投资者将对日本资产进行更加严格的审查,负利率有可能成为历史。

对于Robeco的Arnout Van Rijn来说,他已经覆盖日本股票超过三十年,这是一个受欢迎的变化。

总部位于鹿特丹的多资产投资组合经理表示:“我高兴极了,太棒了。” BOJ的转变意味着日本已经“成功地对抗通缩,现在我们可以回到正常的货币政策。”