今日股市:道琼斯、标普3月11日实时更新 - 彭博社

Richard Henderson

亚洲股市周一小幅下跌,投资者期待周二公布的美国通胀数据,预计核心价格进一步放缓。

澳大利亚和日本股市均下跌超过1%,而香港期货略有上涨。美国股市合约在亚洲交易中下滑,延续了上周美国股市的低迷走势,标普500指数和纳斯达克100指数均下跌。

香港股指期货的支撑源于周末中国经济的积极迹象,当局报告称自8月以来首次出现消费价格上涨。2月份CPI上涨0.7%,超出共识预期,对于担心世界第二大经济体通缩的投资者来说是个好消息。

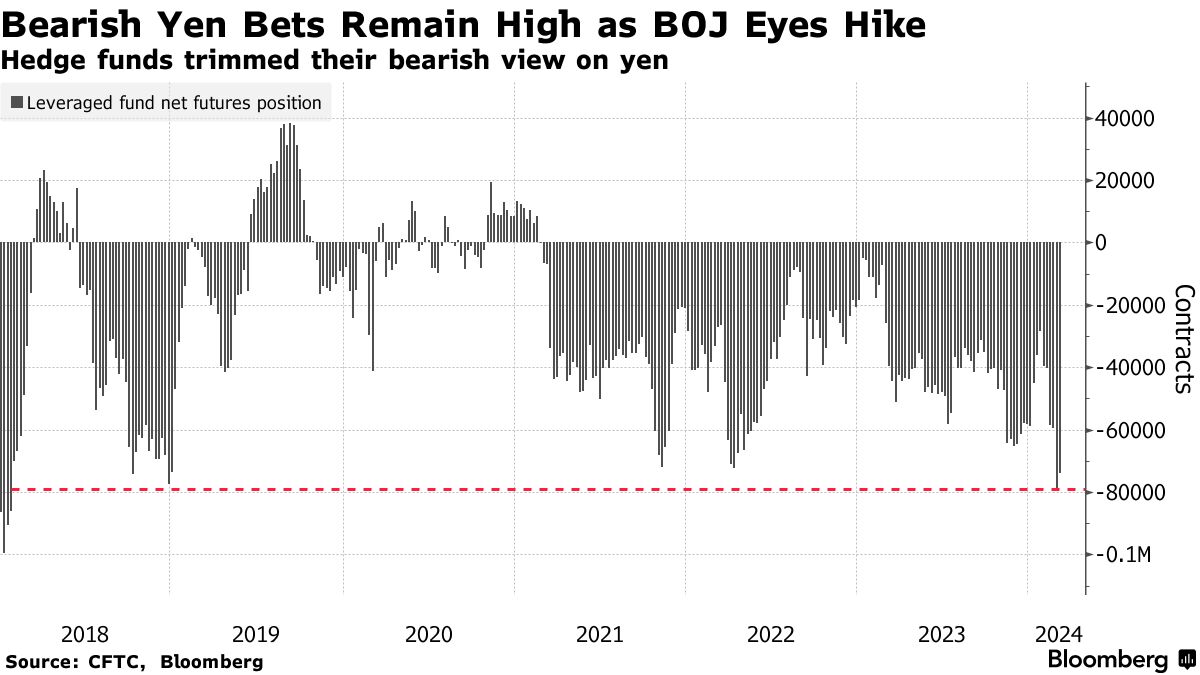

日本第四季度经济增长,支持了市场对日本央行将在本月首次自2007年以来加息的预期。日本股市下跌部分反映了日元走强,通常对该国股市构成阻力。

周一早盘日元对美元走强,延续了上周对美元的2%涨幅,是自7月以来的最佳周涨幅。日本债券收益率在一份报告称日本央行正在考虑废除其收益率曲线控制计划后上涨。

“也许,日本终于摆脱了通缩漩涡,这可能对日本资产产生深远影响,”安联资产管理公司固定收益和货币策略总监帕雷什·乌帕迪亚(Paresh Upadhyaya)表示,这将通过资金回流支持日元,主要流入股市。

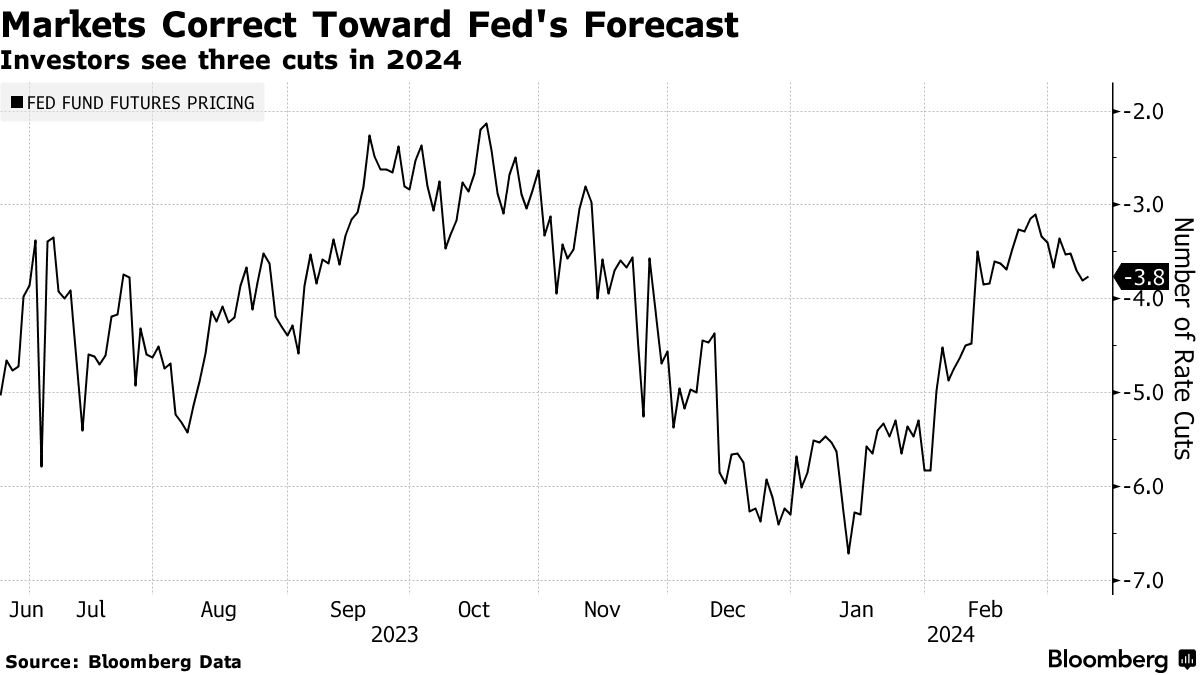

本周美国消费者价格指数数据将占主导地位。核心价格指数预计2月环比上涨0.3%,同比上涨3.7%,这将是自2021年4月以来的最小年度涨幅。

本周美国消费者价格指数数据将占主导地位。核心价格指数预计2月环比上涨0.3%,同比上涨3.7%,这将是自2021年4月以来的最小年度涨幅。

美国价格进一步趋于稳定将支持通缩叙事,尽管今年预期的美联储降息次数有所减少。掉期定价显示,预计2024年将有三次降息,而年初为六次。通缩叙事仍然基本保持完整。

上周的美国就业数据对这一前景几乎没有改变。失业率触及两年来的最高点,尽管新增就业岗位超过预期。这种混合信号表明美国劳动力市场正在逐渐降温,目前支持对美国经济软着陆的预期。

就业报告“并不一定意味着美联储可以放心,但其中似乎也没有任何会阻碍其降息计划的因素,” 摩根士丹利的E*Trade的克里斯·拉金说。

澳大利亚和新西兰的收益率在周一基本持平,反映了亚洲早期交易中美国国债的稳定交易。 美元指数 在上周下跌1%后略有疲软,这是自去年12月以来的最糟糕的一周。

澳大利亚和新西兰的收益率在周一基本持平,反映了亚洲早期交易中美国国债的稳定交易。 美元指数 在上周下跌1%后略有疲软,这是自去年12月以来的最糟糕的一周。

上周五美国股市的回落反映了美国市场今年推动股市创下新高的所谓“七巨头”股票大多下跌。 英伟达,仅在2024年就增加了约1万亿美元的市值,下跌了5.6%。

在商品方面,石油周一保持下跌,在本周OPEC和IEA的报告之前,这可能提供有关需求前景的线索。黄金上周五收盘时涨幅接近1%,而比特币交易价格约为69,000美元,保持了过去几周的涨势。

本周重要事件:

- 阿根廷、巴西、德国、印度、美国的CPI报告,周二

- 英国失业金申领、失业率,周二

- 日本PPI,周二

- 印度工业生产,周二

- 墨西哥国际储备、工业生产,周二

- 菲律宾贸易,周二

- 土耳其工业生产、经常账户,周二

- 欧盟财政部长在布鲁塞尔会晤,周二

- 欧洲央行理事会成员罗伯特·霍尔兹曼发表讲话,周二

- 欧元区、英国工业生产,周三

- 印度贸易,周三

- 韩国失业率,周三

- 欧洲央行理事会成员雅尼斯·斯图纳拉斯发表讲话,周三

- 瑞典央行第一副行长和副行长发表讲话,周三

- 沙特阿拉伯、西班牙CPI,周四

- 美国PPI、零售销售、初请失业金、商业库存,周四

- 澳大利亚财政部长吉姆·查尔默斯发表预算演讲,周四

- 加拿大住房开工,周五

- 中国房地产价格,周五

- 法国、意大利、波兰CPI,周五

- 印度尼西亚贸易,周五

- 日本第三产业指数,周五

- 新西兰PMI,周五

- 菲律宾海外汇款,周五

- 斯里兰卡GDP

- 美国工业生产、密歇根大学消费者信心、帝国制造业指数,周五

- 日本最大工会联盟宣布年度工资谈判结果,周五

市场主要动态:

股市

- 截至东京时间上午9点,标普500指数期货基本持平

- 恒生指数期货上涨0.2%

- 日经指数下跌1.1%

- 澳大利亚S&P/ASX 200指数下跌1.1%

- 欧洲斯托克50指数期货下跌0.3%

货币

- 彭博美元现货指数基本持平

- 欧元兑美元汇率基本持平,为1.0942美元

- 日元兑美元汇率上涨0.2%,为146.82日元/美元

- 离岸人民币兑美元汇率基本持平,为7.1993人民币/美元

- 澳大利亚元兑美元汇率持平,为0.6624美元

加密货币

- 比特币下跌0.6%,至68,988.85美元

- 以太币下跌0.7%,至3,879.4美元

债券

- 10年期美国国债收益率基本持平,为4.08%

- 日本10年期国债收益率上涨2.5个基点,至0.755%

- 澳大利亚10年期国债收益率基本持平,为3.98%

大宗商品

- 西德克萨斯中质原油下跌0.3%,至77.81美元/桶

- 现货黄金上涨0.1%,至2,181.42美元/盎司

本文由彭博自动化系统提供支持。