“数千只”新ETF预计将在8万亿美元市场的下一个飞跃中出现-彭博社

Yueqi Yang

美国批准以太交易所交易基金的前景威胁加剧了以太坊生态系统的集中问题,使得抵押的代币仍掌握在少数提供者手中,标普全球警告。

在1月份首批现货比特币ETF获批后,投资者们期待着以太坊的本地代币成为下一个。一些现货以太ETF的申请,特别是来自Ark投资管理和富兰克林邓普顿的申请,提议允许抵押,即以太持有者将其代币锁定到以太网络上,以帮助验证交易并赚取额外收益。

标普分析师安德鲁·奥尼尔和亚历山大·比里表示,这样的ETF“可能足够大,以至于改变以太网络的验证者集中度”。这可能使网络面临运营风险,比如因单一故障点导致的不活跃,或者恶意串通。

阅读更多:现货比特币ETF如何成为华尔街的大赢家:QuickTake

奥尼尔在接受采访时表示,自上个月以来流入比特币ETF的资金相对于今天抵押以太的量,“有潜力在集中风险方面产生影响”;他是标普全球数字资产研究实验室的联合主席。

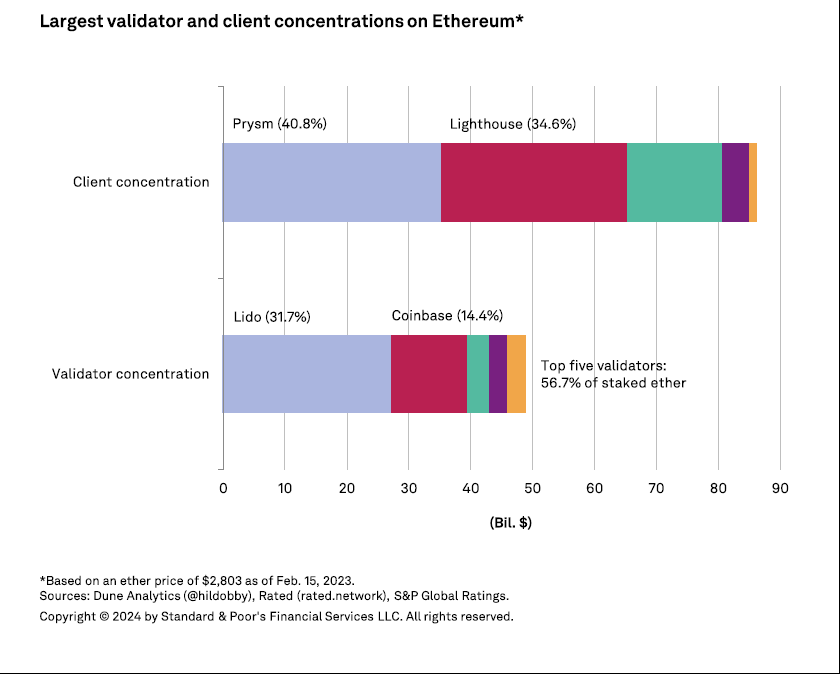

来源:标普全球评级Coinbase Global Inc. 已经成为以太坊网络中第二大验证者,控制着约14%的抵押以太。分析师们引用了Dune Analytics和Rated数据称,排名第一的提供者Lido控制着31.7%的抵押代币。

来源:标普全球评级Coinbase Global Inc. 已经成为以太坊网络中第二大验证者,控制着约14%的抵押以太。分析师们引用了Dune Analytics和Rated数据称,排名第一的提供者Lido控制着31.7%的抵押代币。

美国机构发行以太抵押ETF更有可能选择机构数字资产托管人,比如Coinbase,而规避Lido等去中心化协议。分析师们写道,如果Coinbase占据了大量抵押以太份额,这将代表着日益增长的集中风险。

阅读更多: 关键运营商退出后,以太坊变得更加集中

Coinbase已经成为美国以外四大以太抵押ETF中的三家提供者,他们写道。对于最近获批的比特币ETF,Coinbase是发行方最受欢迎的加密货币托管人选择。首席执行官布莱恩·阿姆斯特朗在上周的财报电话会议上表示,公司已经安全保管了大约370亿美元中的约90%比特币ETF资产。

阅读更多: Coinbase成为比特币ETF机器中心引起嫉妒和风险

Ark和富兰克林均表示可能通过一家或多家第三方抵押提供者进行抵押。总体而言,ETF对集中度的影响将取决于发行方是否将抵押分散到多个托管人。

在上周的佛罗里达州迈阿密Fontainebleau酒店外,数十架无人机缓慢飞行,将比特币符号投影到整个夜空,这是一年一度的最大ETF聚会之一。在夜空中缓慢移动。

但在年度Exchange会议内部,行业内部人士正在热议一个可能对这个8.4万亿美元行业产生比期待已久的现货比特币ETF更大影响的事件:新份额类结构的监管批准。

与加密货币的繁荣-崩溃-繁荣相比,这是一些晦涩的东西——从来没有人像Grayscale Investments为其价值230亿美元的比特币基金所做的那样,为了庆祝不同的投资者类别而发射无人机。但在场的行业专业人士们最感兴趣的问题是美国证券交易委员会是否会允许公司复制先锋集团独家使用了20多年的基金模型。

这是有充分理由的。这种结构将允许ETF作为更广泛的共同基金的一种份额类别上市,有效地将交易所交易基金的著名税收效益带给整个工具。先锋集团的专利在五月到期,阻止模仿基金的唯一障碍现在是SEC的批准。

Grayscale使用无人机在佛罗里达州迈阿密Exchange会议上制造比特币符号。来源:彭博社“尽管现货比特币ETF目前占据头条新闻,但与多类股份结构的潜在影响相比,这些产品只是一个小插曲,”ETF Store咨询公司总裁内特·杰拉奇(Nate Geraci)表示。

Grayscale使用无人机在佛罗里达州迈阿密Exchange会议上制造比特币符号。来源:彭博社“尽管现货比特币ETF目前占据头条新闻,但与多类股份结构的潜在影响相比,这些产品只是一个小插曲,”ETF Store咨询公司总裁内特·杰拉奇(Nate Geraci)表示。

包括富达、摩根士丹利和维度基金顾问在内的大佬们都请求监管机构允许使用这种模式,这将使ETF的税收优势延伸到数万亿美元的共同基金资产上。对于这个在过去十年里规模翻了四倍后寻找下一个增长浪潮的行业来说,这是一个诱人的前景。美国上市的ETF已经超过3300只,SEC的批准可能会打开成千上万只ETF的大门。

“如果SEC允许多类股份,特别是对于主动共同基金,我认为这对ETF行业来说是巨大的,”Tidal Financial Group首席投资官迈克尔·维努托(Michael Venuto)表示。“有1万只共同基金。我觉得其中20%会增加ETF类股份的想法并不荒谬。”

投资者涌向ETF

共同基金近年来出现净流出,而ETF吸金无数

来源:彭博智库,投资公司协会

共同基金近年来大规模流失资产,而ETF的受欢迎程度不断增加。因此,传统资产管理公司发现自己在为日益饱和的ETF市场争夺份额。在迈阿密,每位参会者都收到了一份礼品袋,里面装满了T. Rowe Price和Matthews Asia等公司的赠品。袋子本身上印有Federated Hermes的标志。

在这种背景下,数据提供商VettaFi的Lara Crigger表示,互惠基金经理希望采用多类股结构是显而易见的。

“如果他们可以将ETF作为其现有共同基金的一种股份类别推出,那么共同基金可以利用ETF的创造/赎回机制来摆脱其股份组合中潜在资本收益较高的股份,”Crigger说道。她表示,基金投资者将获得额外的税收效益,而无需转投其他产品。

美国证券交易委员会(SEC)并没有规定必须在某个期限内做出决定,也不能保证监管机构会批准进一步使用这种结构。自多年前批准Vanguard使用这种结构以来,监管机构对共同基金和ETF投资者之间的利益冲突表示担忧。

与会者在2024年迈阿密佛罗里达州举行的Exchange大会上探讨。来源:彭博社与会者还猜测,SEC可能希望在处理模仿Vanguard方法的申请之前,解决其围绕“摆动定价”的拟议规则变更——这是一种基于基金结构和目标的流动性机制。

与会者在2024年迈阿密佛罗里达州举行的Exchange大会上探讨。来源:彭博社与会者还猜测,SEC可能希望在处理模仿Vanguard方法的申请之前,解决其围绕“摆动定价”的拟议规则变更——这是一种基于基金结构和目标的流动性机制。

发行人可能会继续施加压力。尽管多年来ETF在投资者中赢得了流行,但共同基金仍保留一些优势,比如在美国退休体系中发挥着关键作用。纽约证券交易所的Douglas Yones表示,能够推出现有共同基金的ETF股份类别,而不是完全改变结构,将使发行人获得两全其美。

“如果证监会对混合结构表示支持,进入市场的可能不是数百只ETF,而是数千只。”纽交所ETF产品负责人Yones说道。