五件你需要知道的事情来开始你的一天:亚洲 - 彭博社

Isabelle Lee

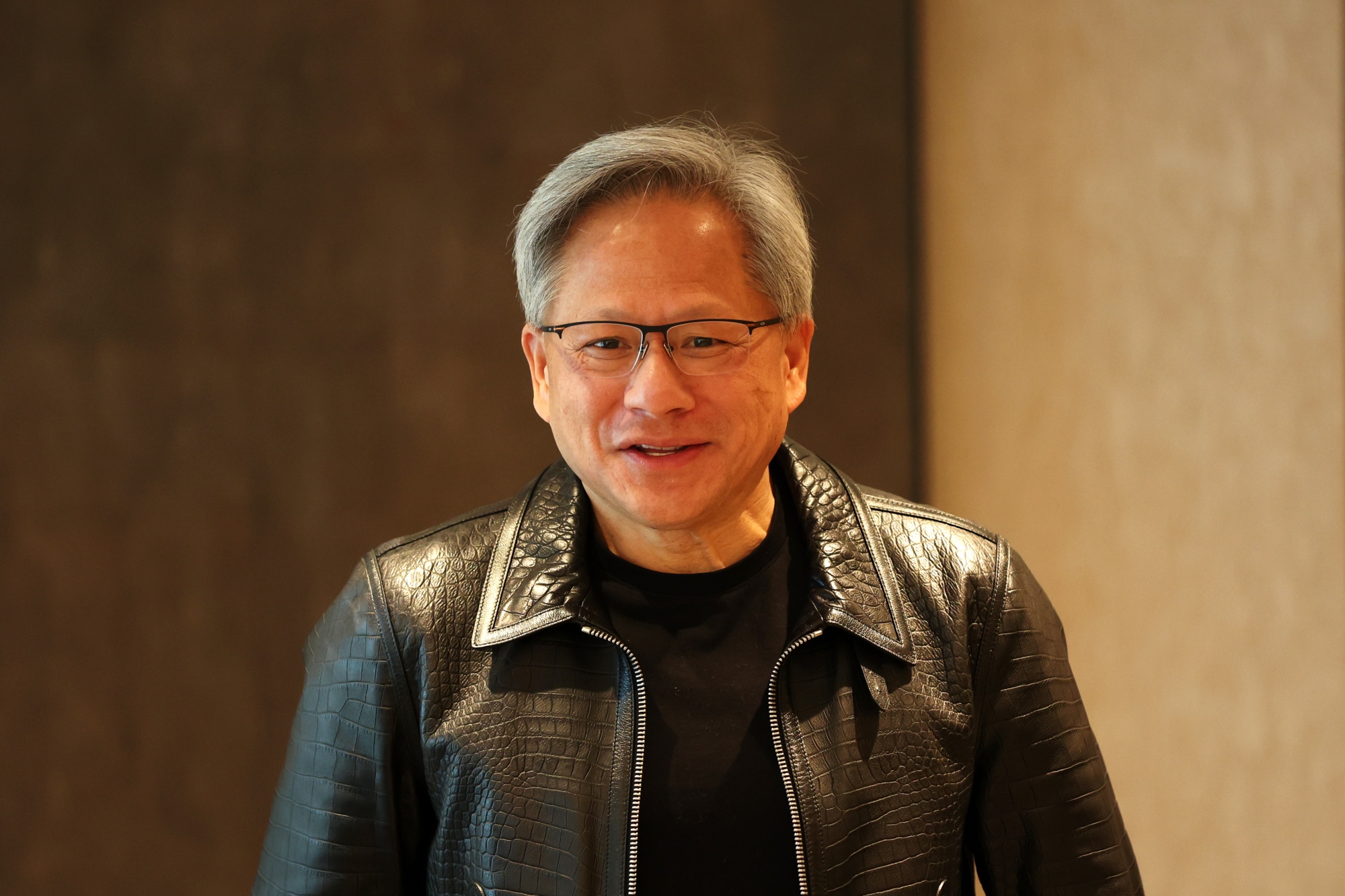

黄仁勋,Nvidia Corp.的联合创始人兼首席执行官,于2023年12月6日在新加坡。

黄仁勋,Nvidia Corp.的联合创始人兼首席执行官,于2023年12月6日在新加坡。

摄影师:Lionel Ng/Bloomberg早上好。所有人都在关注英伟达的财报、美联储一月会议纪要,以及投资者对中国加大对房地产行业支持的反应。以下是市场动态。 —Isabelle Lee

英伟达的时刻

大科技公司拖累了股市从历史最高点下跌,华尔街正在等待英伟达周三的财报,以确认其是否能满足人工智能繁荣所设定的高期望。这家芯片制造商的门槛很高,今年在标普500指数中表现最佳,股价在2023年翻了两番多。预计其收入将受到数据中心业务需求的飙升支撑。风险重重。学院证券的彼得·特奇尔表示,失望可能成为“连锁抛售”的催化剂。特奇尔说:“我认为人们期待着非常非常好的业绩,即使他们取得了成功,我也怀疑谁会转身买入。” 英伟达的市值上周超过了亚马逊和谷歌母公司Alphabet,分析师们纷纷提高了他们的目标。英伟达周二下跌了超过4%,拖累纳斯达克100指数下跌了近1%,而标普500指数跌破了5000点。十年期国债基本持平。

美联储行动

美联储1月份的会议纪要也将于周三公布,为交易员提供更多线索,表明决策者在降息时间表上的立场。上周通胀速度超出预期,引发了担忧,即美联储可能不会像市场预期的那样在今年开始降息,或者幅度不会那么大。最新的争论是:也许下一步的变化根本不是降息。前美国财政部长劳伦斯·萨默斯表达了许多市场参与者早已在思考的观点:下一步的变化有很大可能是上调利率。即使再次加息难以设想,一些美联储观察者也在提出类似于上世纪90年代末的情景:只是短暂的降息过程,为随后的加息铺平道路。

大胆支持

中国加大了对陷入困境的房地产行业的支持,实施了有史以来最大规模的关键抵押贷款基准利率下调。贷款机构将五年期贷款基准利率下调了25个基点至3.95%,这是自6月以来的首次下调。然而,这一举措未能打动投资者,提高了对未来几个月需要采取更积极措施支持经济的预期。“更大规模的降息可能会在短期内提振房地产市场情绪,尽管这不太可能标志着房地产行业的转机,”新加坡汇丰银行的Alex Loo表示。在这一举措之后,野村控股表示中国人民银行可能会将政策利率削减延长至今年下半年。中国的基准沪深300指数收盘上涨了0.2%,这在很大程度上是一场无聊的交易日。人民币基本持平,中国政府债券收益率下滑至2.42%。中国开发商股票最初上涨,但很快回落。

顶级基金

去年,前15名对冲基金经理总共赚取了150亿美元。Millennium的Izzy Englander以28亿美元位居彭博薪酬排行榜首,而Citadel的Ken Griffin以26亿美元位居第二。这两家多策略对冲基金雇佣了数千名交易员,涉足各种资产,并在近年来受到了极大的欢迎。值得注意的是,比尔·阿克曼排名第七,这是他有史以来的最高排名,他在2022年未能进入前15名。Pershing Square Capital Management的创始人去年赚取了6.1亿美元,几乎没有动用他手中仅有的10支股票组成的投资组合。他的八人投资团队坚定地持有大公司股票,取得了26.7%的收益。其中包括Alphabet —— 该投资组合唯一的新头寸 —— 以及Chipotle Mexican Grill和Hilton Worldwide Holdings。

即将到来…

除了英伟达,Rivian、Lucid和汇丰银行都将发布业绩报告。目前的盈利季节再次证实了美国企业的强劲表现。高盛集团的策略师因此调高了他们对标普500指数的预测,反映了盈利前景乐观。投资者还将在周三听取亚特兰大联储主席拉斐尔·博斯蒂克的讲话。澳大利亚将公布去年年底的工资数据,预计将显示在第三季度创纪录的激增之后出现放缓。在欧洲,交易员可以解读欧元区消费者信心数据。

我们一直在阅读什么

以下是过去24小时引起我们注意的内容:

- 关于Capital One接管Discover的一切你需要知道的

- 中国抛售股票后,冻结了一家主要量化基金的账户

- 对日本抱有希望,对冲基金押注负利率很快就会结束

- 为什么G20国家在以色列-哈马斯战争上如此分裂

- 法国为向乌克兰提供32亿美元军事援助而苦苦挣扎

- 比尔·阿克曼位列最高薪酬的对冲基金经理之一

- 摩根大通签署梅西的迈阿密国际足球俱乐部主场的冠名权

最后,这是加菲尔德今天感兴趣的内容

也许供应在债券市场确实很重要,但前提是时机也能增强影响。国债今年表现不佳,但这完全是因为市场上对美联储迅速降息的押注消失了。在去年9月至10月债券市场崩盘期间出现的供应过剩担忧,今年迄今尚未出现,尽管对持续巨额美国赤字的前景变得更加清晰。

观察国债市场内部动态确实凸显了供应可能是抛售的关键问题,因为吸收发行激增的压力主要落在一些更为价格敏感的买家身上。国债市场在第三季度扩张了3.5%,是2020年6月至9月季度以来最大的增幅。与此同时,美联储正在减少其持有,而外国买家不愿增加持有。

这基本上意味着美国国内投资者不得不填补这一差距,他们明显要求更高的收益率才愿意这样做。一旦这些收益率飙升至2008年全球金融危机之前的最高水平,国际需求就会复苏。随着发行速度放缓,其他持有者最终减少了他们在市场中的持股,与年底急剧上涨形成了一致。

这些动态并没有完全消失 —— 美联储仍在减少其持有 —— 因此,供求失衡仍有可能引发进一步的债券痛苦。

国债最终回归国内

随着美联储退出和发行激增,国内买家挺身而出

资料来源:美国财政部,美联储

加菲尔德·雷诺兹 是彭博亚洲首席利率记者,驻地悉尼。