市场开始猜测下一步联邦储备委员会的举措是否是上调利率,而不是下调- 彭博社

Liz Capo McCormick, Ye Xie

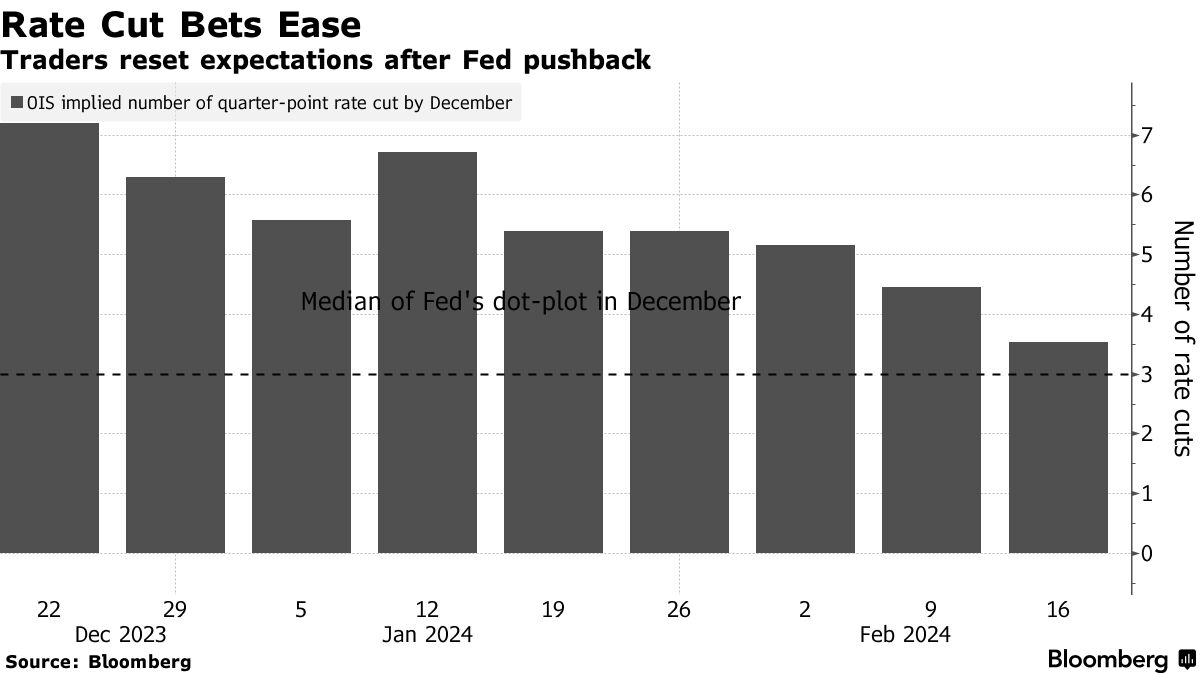

华盛顿特区的马里纳·S·埃克尔斯联邦储备大楼。摄影师:Valerie Plesch/Bloomberg投资者开始模拟美联储如何管理一个不断上涨的美国经济,甚至有人辩论在一系列降息似乎已经板上钉钉的几周后,是否需要加息。几周前,对即将降息的押注如此普遍,以至于美联储主席杰罗姆·鲍威尔公开警告称,决策者们不太可能在三月份前降息。不到三周后,交易员不仅将三月排除在可能性之外,五月看起来也不太可能,甚至对六月的美联储会议的信心也动摇不定,掉期交易显示。

华盛顿特区的马里纳·S·埃克尔斯联邦储备大楼。摄影师:Valerie Plesch/Bloomberg投资者开始模拟美联储如何管理一个不断上涨的美国经济,甚至有人辩论在一系列降息似乎已经板上钉钉的几周后,是否需要加息。几周前,对即将降息的押注如此普遍,以至于美联储主席杰罗姆·鲍威尔公开警告称,决策者们不太可能在三月份前降息。不到三周后,交易员不仅将三月排除在可能性之外,五月看起来也不太可能,甚至对六月的美联储会议的信心也动摇不定,掉期交易显示。

最新的热议是:也许下一次的变化根本不是降息。上任美国财政部长劳伦斯·萨默斯上周表达了许多市场参与者已经在思考的观点:“下一步的可能性”。有意义的机会”是上涨。

即使再次加息难以设想,一些美联储观察者也在提出重演上世纪90年代末的可能性:只有一段短暂的降息过程,为随后的加息铺平道路。

“有太多可能的、合理的结果,”BMO全球资产管理固定收益和货币市场主管厄尔·戴维斯说。尽管他坚持认为2024年将会有75个基点的降息,但他说“很难让我对此有很高的信心。”

期权市场认为加息可能性不大

根据SOFR期权,截至12月的美联储政策路径的隐含概率

来源:亚特兰大联储市场概率跟踪器

注:数据截至2月15日

就他们而言,最近几周内,没有任何美联储决策者公开表示进一步加息是可能的。1月31日,鲍威尔表示“我们认为我们的政策利率可能已经达到了本轮紧缩周期的峰值。”上周五,被视为温和派的旧金山联储主席戴利表示,2024年可能会有75个基点的降息是一个“合理的基准预期。”

与此同时,央行并未提供有关中期政策框架的“前瞻性指引”,这在过去有时会出现,这让投资者的指引减少。本月经济数据的波动引发了国债、期货和掉期合同的波动。

在较预期更热的消费者和生产者价格指数数据之后,收益率上周出现了上涨。CPI服务价格的一个关键子集增长速度接近两年来的最高水平。1月份的就业增长也超出了预期,尽管该月零售销售下滑,这为经济持续快于其长期潜力提供了反驳。

两年期、三年期和五年期收益率上周均达到自去年12月初以来的最高水平。

两年期、三年期和五年期收益率上周均达到自去年12月初以来的最高水平。

高盛资产管理公司多部门固定收益投资主管林赛·罗斯纳表示:“这场通胀之战的最后阶段将会很艰难。每一个数据点都让人感觉有点像乒乓球比赛。”

罗斯纳表示,她同意萨默斯对加息存在一定风险的评估,尽管她得出结论称“让利率保持在这个水平更长时间会更有意义,以确保联储能够遏制通胀。”

哈佛大学教授、彭博电视台付费撰稿人萨默斯表示,下一步联储可能加息的可能性或许有15%。朱庇特资产管理公司管理绝对回报宏观基金的马克·纳什认为这一可能性为20%。

甚至一些预计降息的人也主张在这个赌注上投保。BMO的戴维斯自去年12月以来一直在做空两年期国债,尽管自年初以来利率上涨,他已经平仓了一半的头寸。

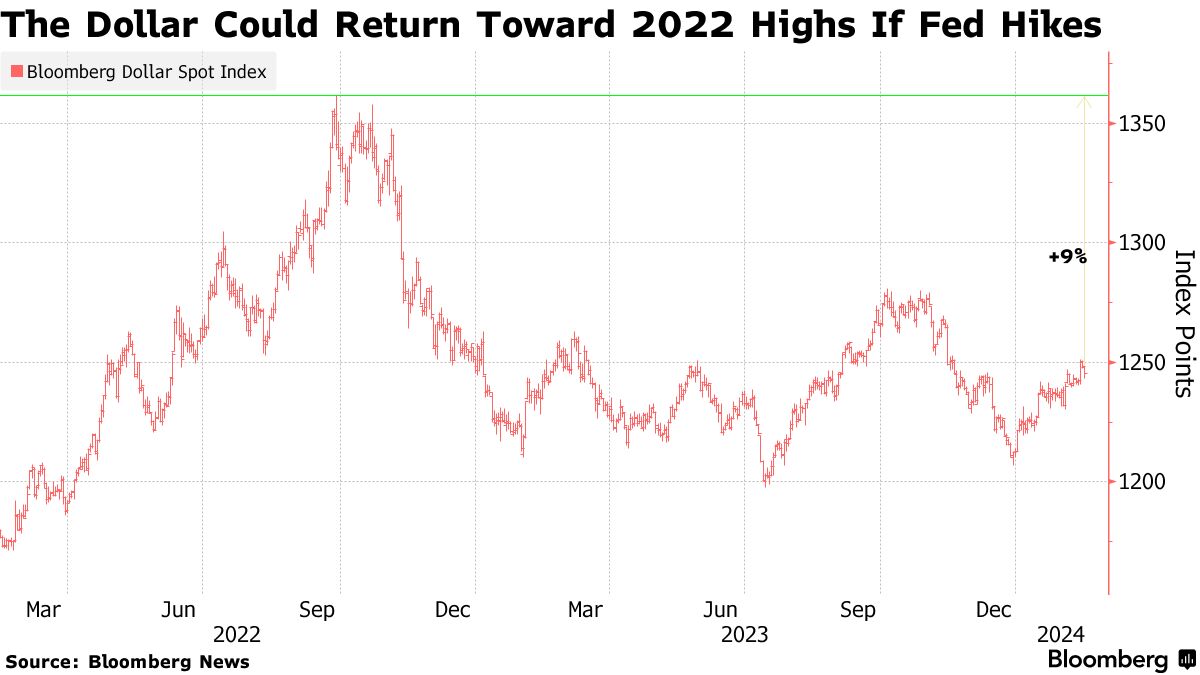

法国兴业银行首席外汇策略师基特·朱克斯上周在一份报告中告诉客户,如果“美国经济重新加速,联储最终将不得不再次收紧政策,美元可能会升值”,有可能回到2022年的历史最高水平。

彭博情报分析显示,交易员在上周CPI数据发布后开始对未来一年内联储加息的可能性进行定价。

彭博情报分析显示,交易员在上周CPI数据发布后开始对未来一年内联储加息的可能性进行定价。

离群值选择需求也受到这样一个事实的推动,即这是一种廉价的方式来保护围绕基本情况构建的投资组合,TJM机构的策略师David Robin表示。他在债务衍生品市场工作了几十年。

“人们正在努力弄清楚他们的投资组合会在哪里崩溃,并为此进行对冲,”预计联储今年将降息两到三次的Robin说。

花旗银行的策略师表示,应该对联储仅进行非常简短的宽松周期进行更多的对冲,随后可能会紧随其后进行加息。该银行的经济学家预计联储将在6月进行首次降息,他们认为未来几年可能会出现类似上世纪90年代末的情况。

彭博智库的观点…

“就在一个月前,市场上根本没有对联储可能加息的对冲,现在至少有一些投资者似乎在这样做。”

“现在市场上对可能的联储结果的定价不再是单向分布。向较低利率的长尾仍然存在,但这种转变很重要。”

-Ira Jersey,美国首席利率策略师

1998年,官员们连续三次降息,以遏制由俄罗斯债务违约和对冲基金长期资本管理公司濒临崩溃引发的金融危机。然后,联储从1999年6月开始进行加息周期,以遏制通货膨胀压力。

除了国内经济数据的波动之外,太平洋投资管理公司的经济学家蒂凡尼·威尔丁表示,还有国际考虑因素。其中包括:红海地区的冲突和巴拿马运河因干旱而减速,导致航运中断,推高了货运成本。

所有这些都可能导致“停滞不前的宽松政策”,威尔丁说。“存在风险,而且很难预测。”

BMO的戴维斯表示,2024年利率市场的底线是:“双向极端波动将会发生。”