银行正在大举投资从抵押债务到CLOs的各种资产-彭博社

Scott Carpenter

商业银行持有的抵押债券正在上升。摄影师:Kyle Grillot/Bloomberg美国银行开始加大购买抵押支持证券和抵押贷款债券等各种资产,这是近两年来削减购买规模后的首次增加,为信贷市场的多月上涨提供了动力。

商业银行持有的抵押债券正在上升。摄影师:Kyle Grillot/Bloomberg美国银行开始加大购买抵押支持证券和抵押贷款债券等各种资产,这是近两年来削减购买规模后的首次增加,为信贷市场的多月上涨提供了动力。

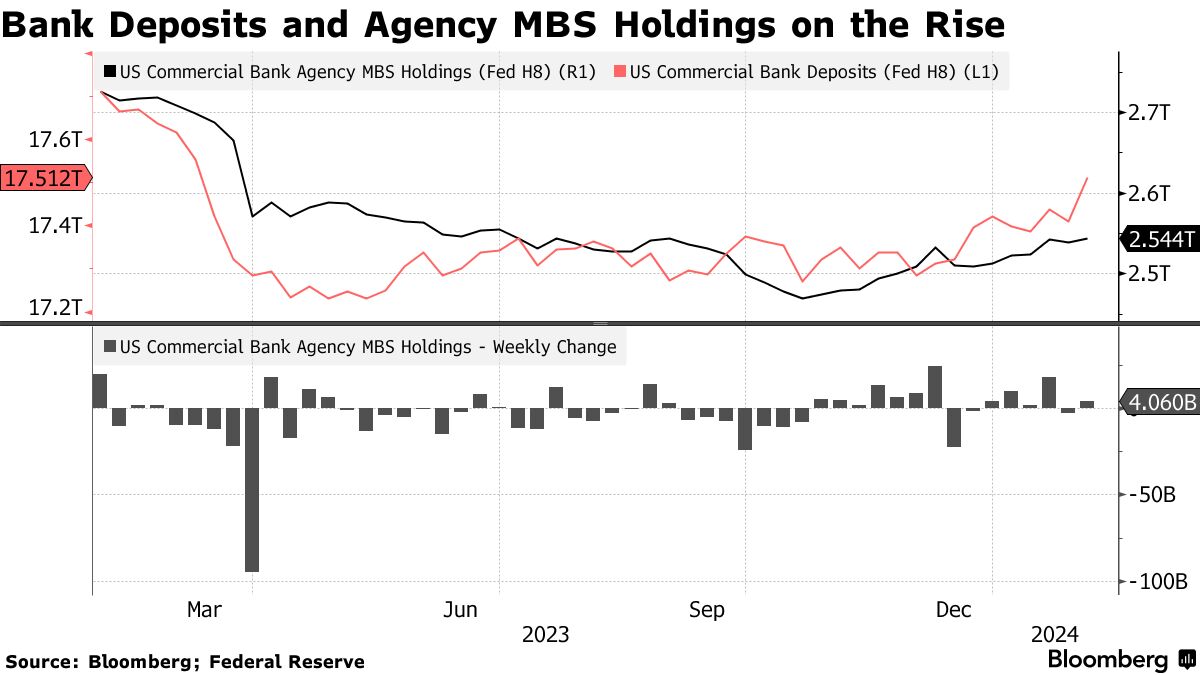

花旗集团、摩根大通和美国银行一直在增加购买顶级评级的抵押贷款债券。商业银行持有的抵押债券也正在上升,根据美联储的数据,过去15周中有12周出现增长。根据花旗集团编制的数据显示,华尔街买家在去年12月份的三个月内将价值410亿美元的证券加入其投资组合,结束了此前的连续减持趋势,而美联储的数据显示,自2022年3月以来,他们已经减持了超过8000亿美元的证券。

在存款增加的情况下,银行正在寻找将这些新资金投入运作的方式。传统的选择——放贷——目前很难实现,因为在过去两年里,利率上涨抑制了贷款需求并推高了违约率。这导致银行将更多资金投入他们认为能够提高回报而不会增加太多信用风险的高质量证券。

更新的需求虽然目前还很温和,但据市场观察人士称,已经开始推动信贷市场的收益。最近几周,新CLO的利差已经收窄至一年半以来的最低水平,而MBS已经从历史上的低位反弹。珍妮斯·亨德森(Janus Henderson)美国证券化产品主管约翰·克什纳(John Kerschner)表示,进一步的迹象表明银行正在增加其CLO和MBS持有量,这对这些市场只会是利好。

“信贷行情有多个推动因素,但其中一个重要因素是银行需求,我们预计会看到更多这方面的需求,”克什纳说。

在硅谷银行去年三月破产后,美国银行存款再次上升。根据巴克莱银行编制的美联储银行报告数据,由于储蓄账户的高收益,存款在2023年4月至年底之间几乎增加了5000亿美元。更高的收益。

在硅谷银行去年三月破产后,美国银行存款再次上升。根据巴克莱银行编制的美联储银行报告数据,由于储蓄账户的高收益,存款在2023年4月至年底之间几乎增加了5000亿美元。更高的收益。

最大的银行在高质量债务(如国债和机构MBS)方面有着悠久的历史,他们更倾向于在贷款本书中承担信用风险,并在债券持有中坚持利率风险。

在机构MBS方面,银行已经有一年多时间基本上没有行动,但自去年10月底以来,持有量已经增加了740亿美元。这一逆转与利差显著收窄同时发生。

新发行的房利美当前票券MBS的收益差距在本月早些时候收窄到1.39个百分点,而四个月前曾高达1.89个百分点,根据彭博社编制的数据。

要了解更多信息,请订阅结构化金融周刊

CLOs将杠杆贷款捆绑成不同风险和回报的切片,也变得受欢迎,因为它们的浮动支付有助于防范利率上升风险侵蚀银行投资组合的市场价值,这基本上是发生在SVB崩溃之前的情况。

此外,CLOs的最高评级切片在新的巴塞尔III资本规则下得到相对宽松的对待,这些规则预计将在今年晚些时候最终确定。

“一些银行现在开始进入市场,希望首次增加CLOs,”Pretium Partners的董事总经理Ian Wolkoff说。“我们认为银行早些时候就应该购买CLOs。他们去年面临的问题本可以通过浮动利率资产来避免。”

| 阅读更多: |

|---|

| 银行结束了摆脱证券的连续走势,花旗银行表示:MBS每日银行需求将帮助推动CMO发行,贝尔德表示:MBS每日MBS需求变得更加普遍,阿德尔伯格表示:MBS每日 |

银行最近几个月还向国债投入了大量资金,根据花旗集团对银行持有的分析,第四季度增加了540亿美元。

“CMO 机器”

对一种名为抵押贷款证券化的证券化类型的需求也在增长。根据罗伯特W贝尔德公司的数据,新发行的抵押贷款证券化占1月份总体机构抵押贷款证券发行量的约18%,而过去三年的平均值为11%。

罗伯特W贝尔德公司的策略师基里尔·克里洛夫表示:“银行是CMO需求的主要驱动力。如果它们处于休眠状态,那么CMO的生产就不会太多。如果银行活跃,新发行的CMO机器就会加班工作。”

一些市场观察者迅速指出,银行存款增长仍处于早期阶段,如果这一趋势逆转,证券购买也很可能会随之发生变化。如果贷款需求增加,银行也可能寻求增加其贷款业务。

根据彭博智库高级MBS策略师Erica Adelberg的说法,由于美国最大银行在这些市场中的重要地位,如果其中只有少数几家决定关闭资金来源,对抵押贷款证券的需求很可能会像出现时一样迅速消失,从而产生特异风险和表现。

不过,他们重新购买已经产生了影响,Brandywine Global Investment Management的全球结构信贷投资主管Tracy Chen表示。

陈说:“银行是真正的大玩家,它们更多的参与意味着我们可以预期一些收紧。”