阿根廷的Clisa要求债务宽限,指责总统Milei导致困境-彭博报道

Kevin Simauchi

作为阿根廷最大的公共工程公司之一,由于资金短缺向投资者请求宽限,该公司直指哈维尔·米莱。

米莱上任时间并不长——仅61天——但拉美基础设施与服务公司表示,他计划削减政府在建设项目上的支出,再加上他上任后实施的比索贬值,已经严重打击了该公司的业务。

这就是为什么废物管理、建筑和运输巨头Clisa表示,他们要求投资者接受更多的债券——而不是美元——作为到期日为2027年的3.43亿美元票据的利息支付。评级评估人员已经警告,这将等同于违约,预示着更多麻烦的到来。

“重组的风险非常高,”BancTrust & Co.的企业分析师弗朗西斯科·舒马赫说。“我们不看好公共基础设施支出的反弹,建议对该公司的债券保持谨慎。”

哈维尔·米莱摄影师:Hollie Adams/BloombergClisa的困境,作为115年历史的集团Grupo Roggio的一个关键子公司,凸显了企业部门与米莱努力遏制三位数通货膨胀并刺激增长之间的紧张关系。就在本周,总统在经济改革方面遭受了打击,当一项支持他的经济改革的法案——正如他所称的“休克疗法”——被送回原点。

哈维尔·米莱摄影师:Hollie Adams/BloombergClisa的困境,作为115年历史的集团Grupo Roggio的一个关键子公司,凸显了企业部门与米莱努力遏制三位数通货膨胀并刺激增长之间的紧张关系。就在本周,总统在经济改革方面遭受了打击,当一项支持他的经济改革的法案——正如他所称的“休克疗法”——被送回原点。

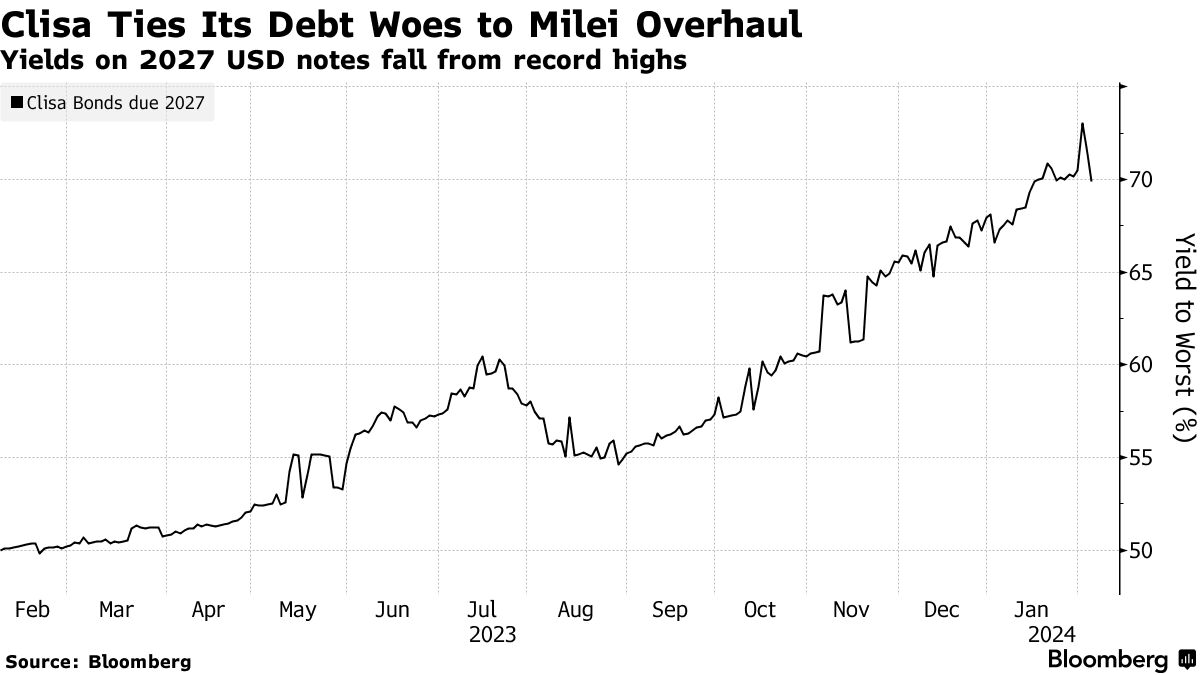

阿根廷每10美元公司债券中就有一张的收益率超过类似美国国债的10个百分点,根据彭博社编制的数据,这是一个困难的信号。

Clisa到2027年到期的债券的风险溢价是其中最高的之一,投资者要求比美国基准多66个百分点的收益率来持有这些债券。这些债券的交易价格为23美分,接近历史最低点。

该公司指出阿根廷的宏观经济混乱是其困境的原因。Clisa表示,其客户经常拖欠账单,并使用当地货币比索支付,这意味着客户转账给公司的现金往往在服务提供后由于通货膨胀而贬值,通货膨胀已飙升至三十多年来最快的水平。

阅读更多:阿根廷通货膨胀率突破200%。最糟糕的还在后面

Milei的崛起进一步复杂了事情,Clisa在一份声明中告诉债券持有人理由改变其债务支付条款。它表示,政府承诺削减公共工程已经减缓了业务,还表示财政调整计划将是痛苦的。该公司没有在声明中提供新政策影响的具体数据,并且也没有回复要求进一步解释的电子邮件或电话留言。

Milei的崛起进一步复杂了事情,Clisa在一份声明中告诉债券持有人理由改变其债务支付条款。它表示,政府承诺削减公共工程已经减缓了业务,还表示财政调整计划将是痛苦的。该公司没有在声明中提供新政策影响的具体数据,并且也没有回复要求进一步解释的电子邮件或电话留言。

Milei的冲击计划的一个影响是Clisa详细说明的是官方比索的急剧贬值。新政府在上任的第一周将比索贬值了54%,分析师们预计很快将需要另一次行动。该贬值“显著影响了Clisa的财务状况,”该公司表示,截至9月份,82%的债务以外币计价,而前一年87%的收入以比索计价。

然而,Clisa的问题并不仅限于Milei在政治上的职业生涯。在疫情期间关闭的建筑项目导致该公司在2021年要求投资者将到期日为2023年的债券换成到期日为2027年的新债券。它还行使了2020年7月利息支付的实物支付选择,导致降级为违约。

Milei的紧缩政策的命运现在在他的综合法案失败后陷入僵局。尽管如此,TPCG Valores的布宜诺斯艾利斯公司信贷分析师Paula La Greca表示,在Clisa推迟了1月25日应付的1070万美元利息后,要求债券持有人宽容是合乎逻辑的。

该公司正在请求持有人同意将8.5%的支付完全以实物支付证券的形式进行,而不是之前同意的6.25%现金和2.25%实物支付债券。

“参与率可能会非常高,接近100%,” 拉格雷卡说。“基本上,谁要是拒绝参与,就既没有面包也没有蛋糕。”

债券持有人截止时间为周五下午5点纽约时间作出回应,公司需要获得至少75%的未偿债券持有人批准才能改变条款。

风险上升

标普全球评级和惠誉评级上个月都警告称,成功的征求同意将导致克利萨陷入违约。该公司在标普评级为CC,在惠誉评级为C,都属于垃圾级别。

但即使迅速通过改变条款解决了违约问题,违约下调,可能会演变成更大的问题。根据彭博编制的数据,克利萨需要在7月向其2027年债券持有人支付另外1200万美元的利息。

截至9月,公司手头现金可用为95亿阿根廷比索(按官方汇率计算为1140万美元),短期债务为344亿阿根廷比索,根据惠誉的数据。

惠誉的安德烈斯·科雷亚在接受采访时表示,如果没有扭转局面,可能需要再次与债券持有人进行谈判。克利萨过去曾获得超过90%的债券持有人批准改变其债务结构。

“再次征求同意和进一步的重组过程的风险是可能的,” 科雷亚说。“这就是他们的评级所反映的。”