对冲基金卖空者沉醉于类似2007年的隐藏现金福利 - 彭博社

Justina Lee, Lu Wang

对于做出明智的市场押注,对冲基金可以获得丰厚的报酬。然而,在低利率时代,华尔街大多数人忽视了金融体系的一个简单特性,这个特性正帮助提高行业回报率。

这就是自2007年以来最高的联邦基金利率所带来的好处,即对冲基金大佬们在做空股票后仅凭借其现金收益所获得的可观收入。

当快钱阶层对一家公司押注时,它会卖出借来的股票,从而产生一大笔作为抵押品存放在它们的首席经纪人那里的现金。这笔现金会产生利息,即所谓的做空回报。

行业顾问机构剑桥联合公司已经指出,这一好处是今年看好对冲基金的原因之一 —— 另一个原因是美联储的紧缩政策所带来的丰富的选股机会。 TIFF投资管理、摩根士丹利投资管理和埃文斯顿资本,这些机构都包括对冲基金在内的一系列投资工具,都表示了相同观点。

在一个好的年份,偿还短期偿还仅仅是对冲基金回报的一小部分。当然,这种有效的免费资金正好为交易者提供了一个福利,就在伟大的货币紧缩将强者与弱者分开的时候——这促使了历史低点的偿还利息率的短期利益率的上升。

随着杰罗姆·鲍威尔和他的同事们抵制今年快速降息的市场赌注,这些平凡的借贷动态正在得到更多关注,因为现金为王的时代正在继续——并且对一些基金收取的高额费用提出了重大问题。

“在过去15年中,这是他们的偿还短期利益率的第一次顺风,”剑桥联合会的对冲基金研究负责人乔·马伦达说。“另一个方面就是,随着利率的上升,人们预计较弱的公司会表现不佳。”

对冲基金的顺风

偿还短期利息率已经飙升至全球金融危机以来的最高水平

来源:彭博社

对于管理着15亿美元Peconic Partners的比尔·哈尼什来说,更高的偿还利息从来不是做空的原因,但仍然是一个不错的好处。他的基金去年获得了5500万美元的偿还,而2022年只有“一小部分”。

“这是非常明显的,而且今年仍在继续,”他说。“利息收入是一个副产品,因为我们不会因为利息而做空。”

一个粗糙但被广泛接受的衡量偿还利息的方法是联邦基金利率减去25到50个基点的借贷成本。与此同时,标普500指数的股息收益率也在下降,这有助于提高偿还利息,因为基金还必须返还任何发生的股息。

短期回购利率足够诱人,去年Maverick Capital的投资者信中对此进行了赞扬,称其为“回报的一个较小但仍然重要的贡献者”。

“Maverick的平均净空头回购率为4.5%,是自2000年以来最高的,”这是这家对冲基金的创始人、所谓的“虎子”李·安斯利写的。“为了让这个数字更具有参考意义,我们过去十四年中有十一年的净空头回购实际上是负数!我们的空头阿尔法肯定受益于用强劲的顺风替换温和的逆风。”

来源:高盛FICC和股票及主要服务数据截至2024年1月25日来源:高盛需要明确的是,通过提高短期回购获得的回报可能至少部分被在使用杠杆时的做多方面的更高借款成本所抵消。利息收入不能替代明智的投资决策,迄今为止加息周期的实际业绩表现也是参差不齐。

来源:高盛FICC和股票及主要服务数据截至2024年1月25日来源:高盛需要明确的是,通过提高短期回购获得的回报可能至少部分被在使用杠杆时的做多方面的更高借款成本所抵消。利息收入不能替代明智的投资决策,迄今为止加息周期的实际业绩表现也是参差不齐。

多元化股票基金和行业专家去年分别实现了11%和14%的回报,PivotalPath指数显示——即使按照2008年后的标准来看,这表现还算不错,但远非惊人。全球宏观尽管利息收入增加,但仅获得了1.4%的回报,这意味着许多基金可能从交易中亏损。

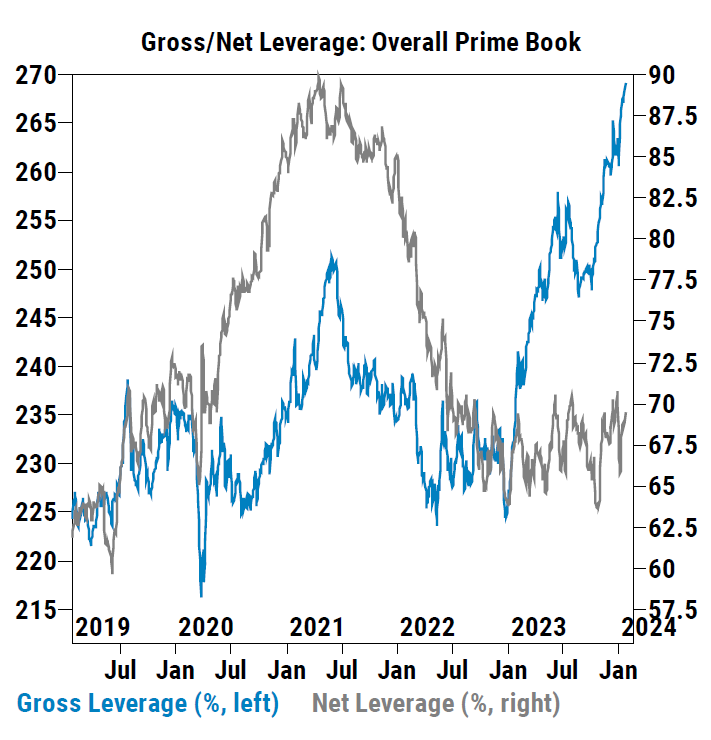

然而,有迹象表明,近年来投资者偏好做空交易所交易基金和指数,而现在再次增加了对公司做空的兴趣。高盛集团的数据显示,标普500成员的中位做空利益在去年末上升至1.8%,虽然仍未远离历史低点,但已经是自2020年以来最高的。

在银行的主要经纪客户中,总杠杆已经飙升至创纪录的高位,空头头寸从几年来的低迷状态激增,根据一份一月底的报告。

企业命运也出现分歧。Cboe S&P 500离散指数,衡量基准和其成分股期权价格之间的差异,自疫情爆发以来稳步上升。

“感觉就像过去的好日子,”Alpha Theory Advisors的本杰明·邓恩说,该公司是对冲基金的风险和投资组合咨询公司,他亲眼见证了去年客户的空头回购增长。“零利率只是一个糟糕的环境。”

绩效费

对于一个大致持有相等多空头寸的基金来说,空头的收益支付了多头的成本,使得投资者的资金基本上闲置在国债等上。对于只交易衍生品的宏观基金也是如此,因为他们只需要提供现金保证金,而不需要直接购买任何资产。

如今从现金中产生的轻松收入正在引发一些客户的担忧,考虑到庞大的行业费用。Dymon Asia Capital最近开始吸引投资者参与其多策略对冲基金,该份额类别在当年回报达到5%之前不收取绩效费。

“像我这样的投资者正在进行一场对话,”TIFF Investment Management的谢震说,该公司为慈善基金分配了70亿美元。“‘等等,我并不想为现金管理付费,那我们重新审视一下之前讨论过的那些费用如何?’”