新的长期债券交易者看到利润在头寸清算中消失 - 彭博社

Edward Bolingbroke

债券交易员在美国国债期货上的新多头头寸被一月就业数据的强劲和美联储主席鲍威尔对3月降息的表态所摧毁。

在上周美联储政策公告和一月就业报告之前建立头寸后,他们遭受了迅速的清盘,最新的美国国债期货定位动荡显示。

花旗策略师周五表示,资金流向“严重偏向”于多头风险,但在强劲的就业数据之后,“最近所有这些多头的利润现在已经消失”。

对长期持仓的需求使一些投资者重新回到观望状态,等待低点买入机会。最近,当10年期国债收益率达到约4.15%时,低点买家出现。

花旗的比尔·奥唐奈和埃德·阿克顿周二写道,随着收益率的上升,购买一直“保持一致”,他们补充说,最近对美联储定价进行了调整后,前端也出现了“更新的需求”。

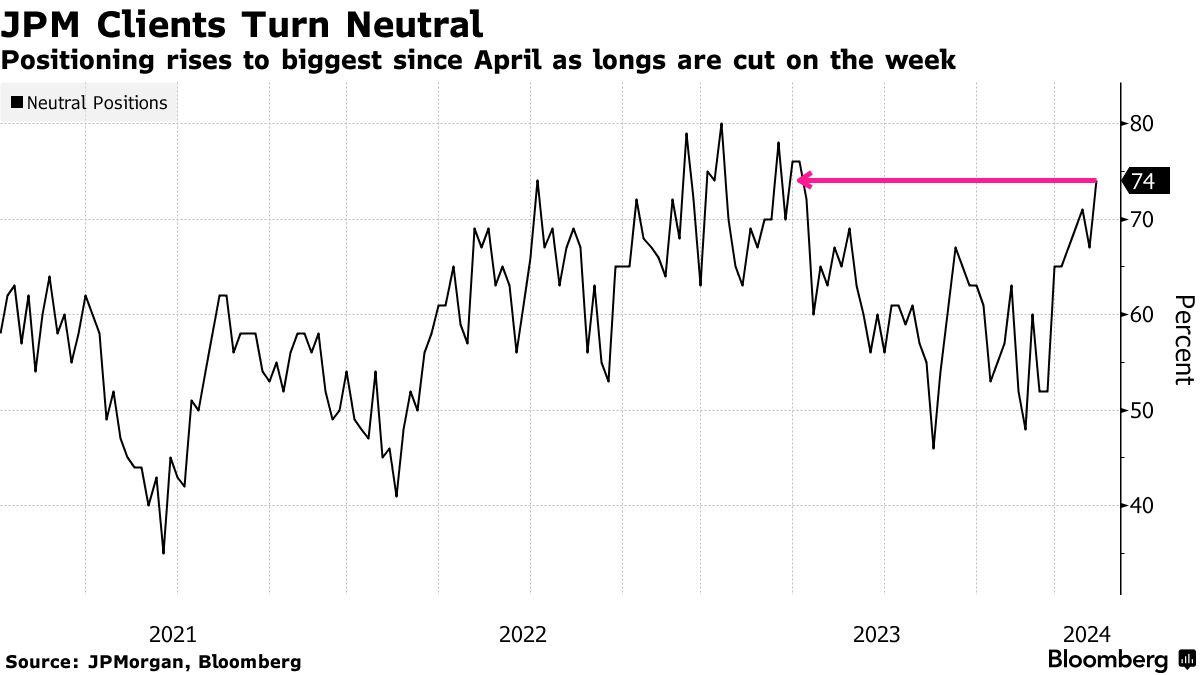

摩根大通周二的美国国债客户调查显示,截至2月4日的一周情况类似。多头头寸被大幅削减,转为自4月以来最大的中性头寸,表明越来越多的投资者观望并等待买入机会。

以下是市场最新定位的概况:

美国国债客户观望

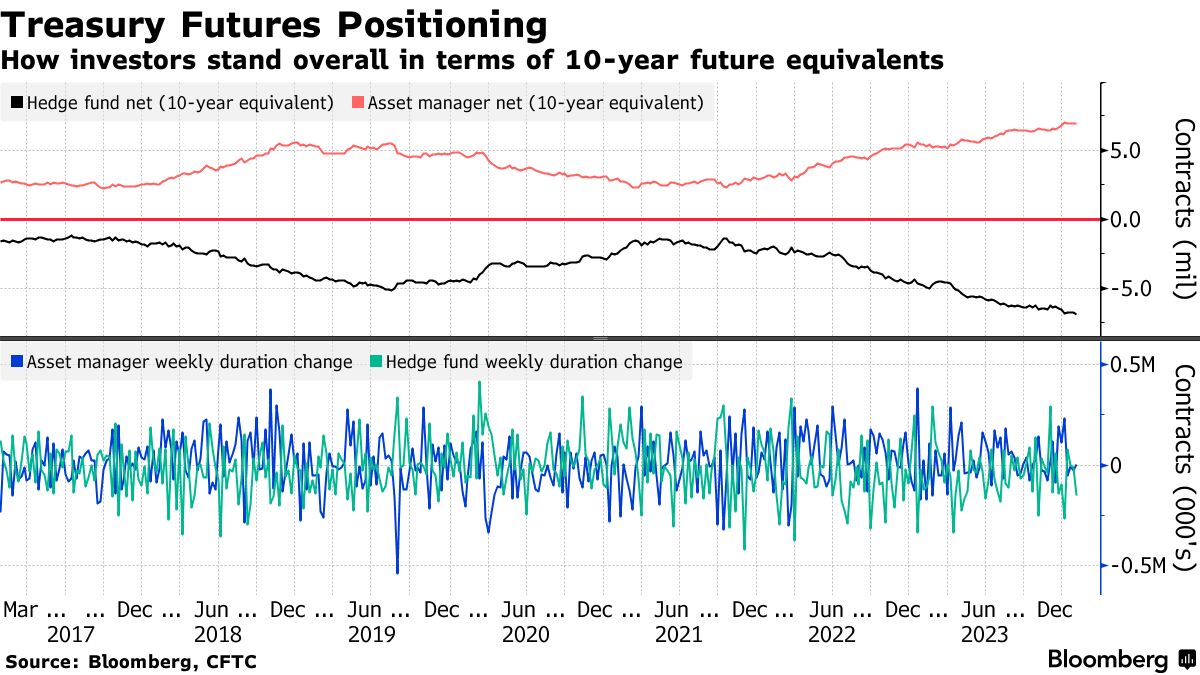

### 对冲基金增加净空头

### 对冲基金增加净空头

在截至1月30日的一周数据中,10年期国债期货的对冲基金净空头扩大至约170万手,创下新纪录。总体上,对冲基金自1月2日以来最为悲观,净持续空头头寸大约增加了15万手10年期国债合约的等值。大部分的空头头寸集中在10年期国债期货(每风险基点640万美元)和超长10年期国债(每风险基点520万美元)。

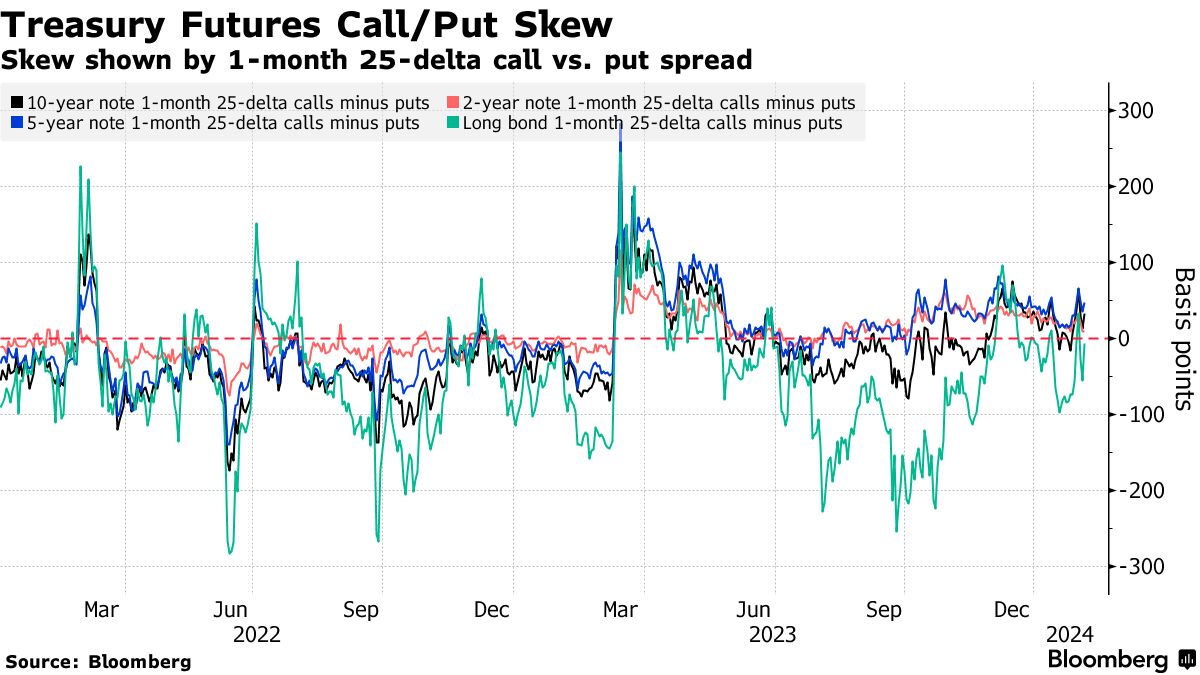

### 波动的偏斜

### 波动的偏斜

过去一周在国债期权偏斜中出现的价格波动使得长期债券偏斜回到接近中性水平,此前曾偏向看涨期权。部分长期债券看跌期权溢价可能部分地开始反映长期债券期货合约的最便宜交割品可能发生变化以及围绕这种情况的对冲。

| 阅读更多: |

|---|

| 摩根大通表示通过购买债券看跌期权来减轻交割品延期风险 |

| 巴克莱表示需要更大规模的美国国债抛售才能引发交割品变化 |

在SOFR期权中的退出

长期以来,过去一周看到了相当多的SOFR头寸解除,偏向于向上的清算,在周五的就业报告和Powell在CBS的60分钟节目中出现后显著增加。在95.00行权价中看到了明显的下降,随之而来的是一些资金流动,比如大量卖出SFRH4 94.9375/95.00/95.1875破碎看涨蝶式期权。

更多关于持仓量的信息: 交易员清算SOFR期权,瞄准3月份的降息

最活跃的SOFR期权行权价

SOFR期权行权价的每周净变化的前10名与后10名

来源:CME,彭博社

数据涵盖了过去一周各行权价的持仓量变化

SOFR期权热度图

尽管在过去一周看到了头寸的解除,但95.00行权价仍然是最多人持有的,其中涵盖了对该行权价的2024年3月到期看涨期权的重大风险。在5%水平附近的持仓流动包括SFRH4 94.875/94.9375/95.00看涨蝶式期权、SFRH4 94.9375/95.00看涨价差和SFRH4 94.9375/95.00/95.125看涨阶梯式期权。在周三美联储利率决定公布之前,还出现了对SFRH4 94.75/94.875/95.00看涨蝶式期权的需求。

SOFR期权持仓量

截至2024年9月的SOFR期权持仓量

来源:CME,彭博社