债券交易员纷纷加大赌注,瞄准更大规模的市场抛售 - 彭博社

Edward Bolingbroke

债券交易商们正面临着本周下半段的一系列风险事件,担心未来几天和几个月内国债收益率上升。

这就是本周迄今为止在国债期权市场上所看到的情况,大量愿意支付高额保险费的需求在周三的国债拍卖公告和美联储政策决定之前席卷了债券市场。风险并不止于此,因为本周将以一月份的就业报告收尾。

周一和周二突出的交易流向一直严重偏向于购买国债看跌期权,瞄准10年期收益率上升至4.45%。特别是有一种交易显得极度悲观,瞄准10年期收益率在本周五收盘前上升至4.3%。以下是本周所见到的突出交易流向的摘要:

交易商对更高的国债收益率进行对冲

本周初出现的新期权交易,对冲债市抛售

来源:彭博社,芝商所

悲观对冲的增加发生在国债市场长期持有头寸的背景下,因为最近期货持仓量的模式显示出对低点买入的兴趣,随着10年期收益率已经突破4.15%区域出现了新的风险。

在短端,SOFR交易商们在周三政策公告前减少了鸽派对冲,因为在周二美国的职位空缺数据之后,3月份降息25个基点的可能性现在约为35%,出现了价格变动。

与此同时,在现金市场上,最新的摩根大通国债调查显示,截至1月29日的一周内,客户的多头头寸有所增加,从高位中性定位转变。

以下是市场上最新的定位情况:

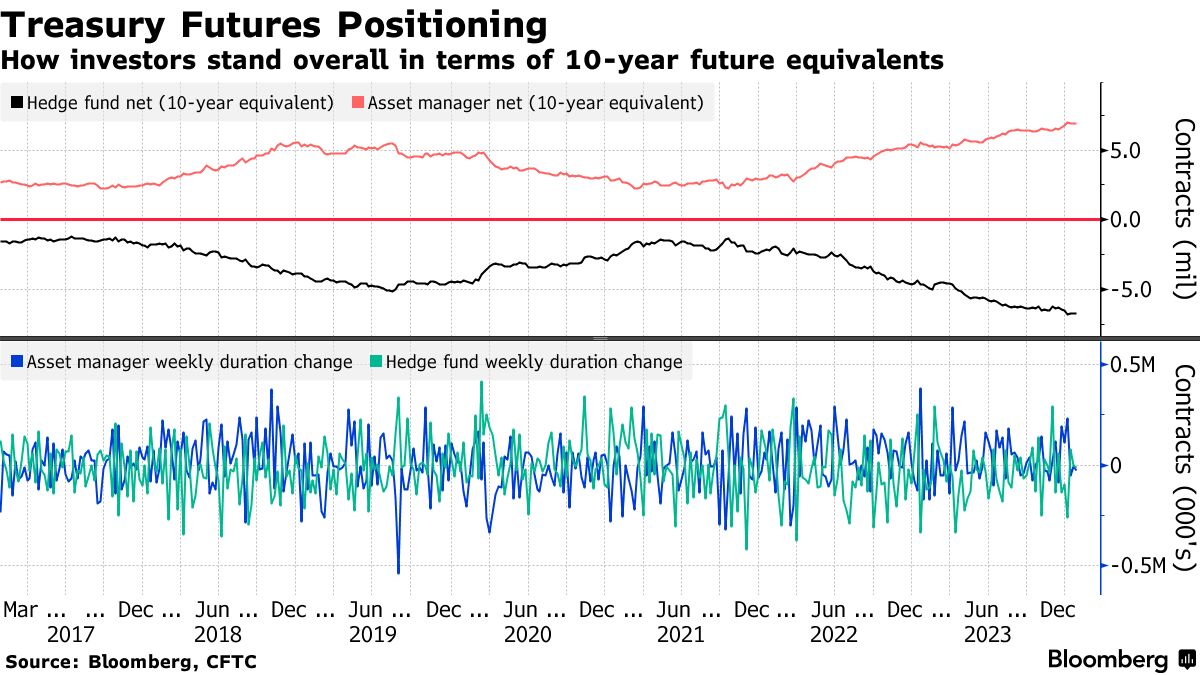

对冲基金增加SOFR多头头寸

在SOFR期货复杂结构中,头寸分歧仍然很大,对冲基金增加了净多头头寸,而资产管理人增加了净空头头寸,根据CFTC数据,截至1月23日的一周。杠杆净多头SOFR头寸每基点风险扩大约3.1美元,而头寸变化在曲线的较远端基本上是平淡的。在这一周内,总体上显示资产管理人减少了27,000份10年期期货合约的净多头头寸,而对冲基金增加了11,500份10年期期货合约的净空头头寸。

### 大宗交易活跃

### 大宗交易活跃

大宗交易仍然活跃,过去一周在2年期国债期货中出现了明显的需求。周一的交易包括两笔大额2年期国债的大宗销售,每基点风险合计为85万美元,而持仓量似乎表明这是做空交易流。

每周期货大宗交易摘要

涵盖了1月22日至1月29日的交易(2024年3月期货合约)

来源:芝加哥商品交易所,彭博社

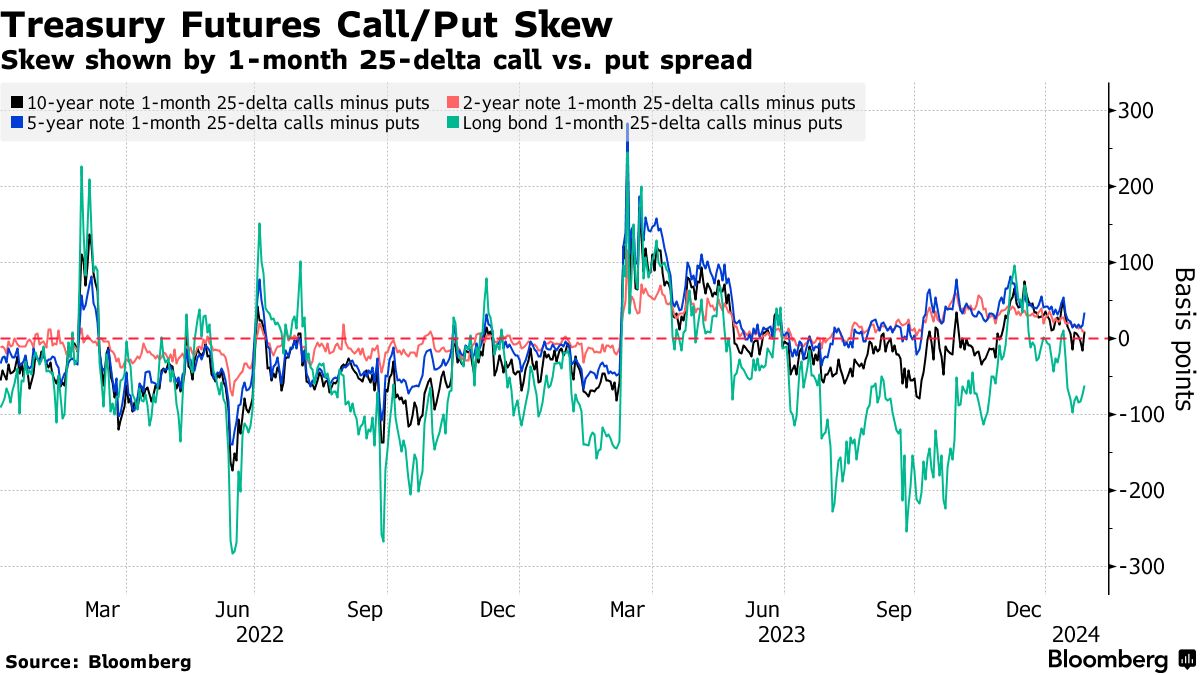

偏斜有利于长端抛售

最近长端偏斜向看跌期权的转变在过去一周持续存在,交易员继续支付更高的保费来对冲曲线长端的抛售。一些长期债券看跌期权的保费可能部分地开始反映长期债券期货合约的最便宜交割品的转变以及围绕这种情况的对冲。

通过购买债券看跌期权来减轻CTD延期风险,摩根大通表示

巴克莱表示,需要更大规模的国债抛售才能引发CTD转移

### 活跃的3月SOFR看涨期权

### 活跃的3月SOFR看涨期权

过去一周的期权交易活动中,SOFR Mar24 94.9375看涨行权的风险规模激增,成为周度持仓量增长的领头羊。这一行权的交易流向包括持续的SOFR Mar24 94.875/94.9375/95.00看涨组合买入,而其他交易流向则包括SOFR Mar24 94.9375/95.00看涨价差和SOFR Mar24 94.9375/95.00/95.125看涨阶梯。

最活跃的SOFR期权行权

SOFR期权行权的周度净变动前10名与后10名

来源:芝商所,彭博社

数据涵盖了过去一周各行权的持仓量变动

SOFR期权热力图

截至2024年9月到期的SOFR期权整体持仓量显示,最多人持有的行权是95.00,这里集中了大量的Mar24看涨期权。最近的交易流向中,包括SFRH4 94.875/94.9375/95.00看涨组合和SFRH4 94.9375/95.00看涨价差以及SFRH4 94.9375/95.00/95.125看涨阶梯。

SOFR期权持仓量

截至2024年9月到期的SOFR期权未平仓头寸

来源:芝商所,彭博社